转发雪球朋友的分析。

低估的机器人股-德昌股份

xueqiu.com 2025-08-29 22:21

德昌股份:该股是我的持仓股,一直等着中报业绩披露,今天打开中报的时候还希望菩萨保佑,能给我开个大奖,没想到净利润同比下滑46%,虽然营收增长了11%,但这个净利润下降让我非常不爽,本来都计划下周一直接给平掉了。但是不死心还是打开中报全文,我倒是想看看到底怎么回事,20PE的估值怎么还压在了4月7日的贸易战的K线之下。

看完全文,我安心了,作为一个宁波人,我其实是较为了解这家公司的,他在余姚,老板人非常务实低调,虽说是家族企业,但是这些人从家电配件开始做起,前几年转型做了国外大厂的EPS电机核心供应商,然后中报惊喜地发现公司居然真正进军机器人赛道了(已顺利完成给领先的机器人企业完成样件交付,产品关键性能指标达到客户要求,这里我盲猜下有可能是同属宁波的拓普集团),而这块在现在是一点估值溢价都没给的。(摘自中报原文:“报告期内,公司携手领先的人形机器人企业共同开展核心关节电机的研发与试制,并已顺利完成样件交付,产品关键性能指标达到客户要求。

接下来,介绍下公司的基本情况:

一、业务情况:目前,公司正积极加快相关技术的优化开发,全力推进后续项目合作的深化与扩展,为未来规模化量产奠定坚实基础。”)。 接下去重点分析下公司的两块主业:

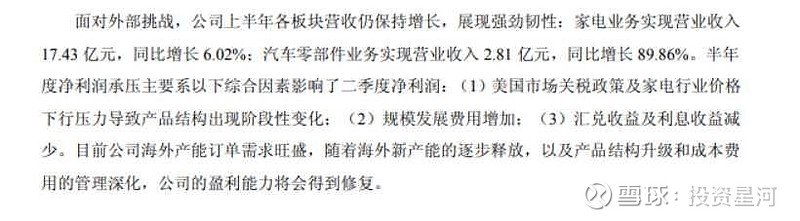

1、家电:基本盘,维稳阶段。但“越南厂区年产 300 万台小家电产品建设项目”已基本完成一期主体工程建设,正在逐步投入量产。“泰国厂区年产 500 万台家电产品建设项目”处于土建工程阶段。也就意味着家电这块业务从二季度末陆续开始会有新增的营收,哪怕毛利润下滑,从三季度开始也能同比24年的三季度开始同比增长。

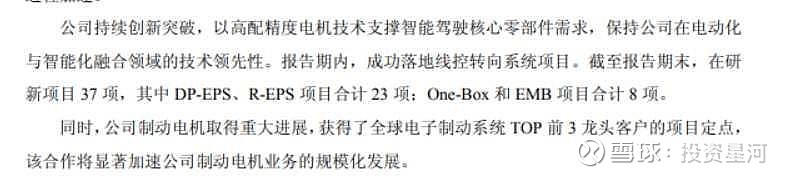

2、汽配业务:亮点业务,汽配-也就是EPS电机是同比大幅增长的(实现营业收入 2.81 亿元,同比增长 89.86%),这块业务是近几年开始介入的,说明公司管理层的转型决策是睿智的。管理层务实低调,是典型的“甬商”风格。并且有8个新增定点项目,全生命周期预计总销售金额超过19亿RMB,这块营收是高度确定的,也就是未来1年内订单不愁了。且海外工厂投产也能确保这个订单及时交付,形成营收。有在研新项目37项,而且获得了全球电子制动系统 TOP 前 3 龙头客户的项目定点,技术实力也得到了证实。证明电机这块业务在未来三年的进攻性会非常强。

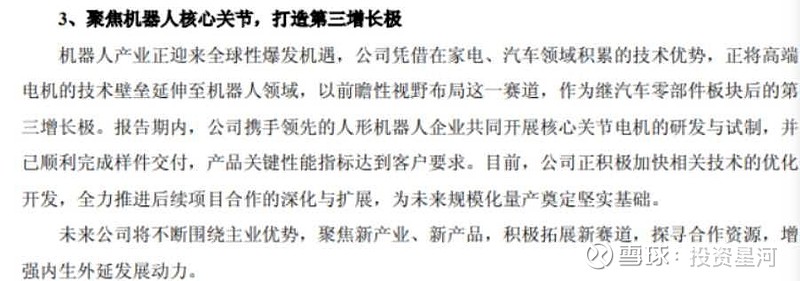

3、机器人赛道:公司正将高端电机的技术壁垒延伸至机器人领域,作为继汽车零部件板块后的第三增长极。报告期内,公司携手领先的人形机器人企业共同开展核心关节电机的研发与试制,并已顺利完成样件交付,产品关键性能指标达到客户要求。目前,公司正积极加快相关技术的优化开发,全力推进后续项目合作的深化与扩展,为未来规模化量产奠定坚实基础。

二:技术实力:。在电机方面,公司产品相较同行业在设计优化、能源功耗、产品寿命、噪声控制等方面皆处于行业领先水平;在整机部件方面,公司不断打磨产品细节、拓展技术外延。目前,公司所申请的专利不仅包括整机、电机以及旨在提升制造效率的各类型装置,还包括家电方方面面的部件,如连续自动收线的卷线装置、碳刷架部结构、地拖洗涤刷结构等。公司在确定汽车零部件业务为战略性业务的方向后,聘请了多位具有十多年 EPS 电机及制动电机领域丰富经验的研发及管理人员,专门组建了专业团队进行 EPS 电机相关的技术研发创新工作,并投资建成了 EPS 电机及制动电机数字化无人车间。

三:量产能力:对于机器人这块赛道也好,如果今年特斯拉机器人11-12月公布了第三代机器人后,国内的各大机器人公司的量能也必须同步跟上,甚至作为制造大国,估计有可能同步于特斯拉,那么未来机器人代工厂的量产能力是至关重要的,而德昌股份作为给国际大厂的对于 ODM/OEM 厂商,交付能力不仅包括“从图纸到产品”的制造落地能力、“从小样到量产”的批量供应能力,还包括弹性订单的按需及时供应能力。”整机全环节的制造能力+电机数字化无人车间+专业务实的研发能力+与核心客户对接并为其实现 ODM/OEM流程团队管理能力“,这个模式公司从家电-汽配-再到未来的机器人赛道可以快速进行复制,之前就差一个确定性的合作机会,而中报里已经明确了“公司携手领先的人形机器人企业共同开展核心关节电机的研发与试制,并已顺利完成样件交付,产品关键性能指标达到客户要求。那爆发就在这几个月时间内了。

四:筹码结构:大股东+高管平台合计持股62.43%,那实际浮动筹码也就32亿不到,这类股非常适合快速拉高成妖股,只需要一个风口就行。

牛散”钟格“在二季度暴跌时不减反增合计2.73%(2.3亿RMB),这个牛散(400元-20多亿的超级低调牛散)是长期驻扎在德昌的(21年四季度新进),相信他的长期跟踪+重仓是对于德昌的内部情况深度了解的,而二季度的加仓行为,他是认可这家企业未来几年的业务将会快速增长的。

五:业绩预测:本人不做预测,但跟踪今年投产的越南工厂的量能,以及订单情况,还有公司自己的中报里的原文:”目前公司海外产能订单需求旺盛,随着海外新产能的逐步释放,以及产品结构升级和成本费用的管理深化,公司的盈利能力将会得到修复。而”修复“这个词也验证了管理层的低调务实。

我的理解,公司给出的中报下滑的三个理由:家电价格下滑+规模发展费用增长+汇兑损益。其中影响最大应该是受到了越南工作规模化投产的”新增人员工资费用+新设备费用,而这块相信在三季度将不再另行支出。至于第1个和第3个理由,三季度以来汇率保持平稳,家电价格也到了相对低位,不能再坏了。那么这些理由到了第三季度将不再适用了。而我盲猜下,这里二季度的业绩会不会是“财技”,就为了压增发价?防止价格暴涨?

六:机器人对标股:跟很多已经给大厂送样等待量产的机器人公司比起来,哪怕是现在中报下滑后,估值也才27倍,对标下净利润亏损的220市值的宁波华翔,净利润才4000多万的116亿市值的安培龙,1个亿净利润不到的116亿市值嵘泰股份等等,就不一一例举了,跟动辄9以上的市净率机器人公司比起来,而才2.8市净率的德昌卡位在宁波余姚+电机的技术能力+规模化量产能力,现在才85亿市值,我相信假以时日会重新得以估值。

牛市在,德昌不会缺席,我猜测是快速拉板补涨。所以,下周低开后有机会加点仓位,然后锁仓2年,等待业绩爆发。