$德业股份(SH605117)$ $锦浪科技(SZ300763)$ $固德威(SH688390)$

2025年,欧洲工商业电池储能(C&I BESS)市场正迎来显著且快速的增长,预计将成为整个欧洲电池储能市场中增长最快的细分领域。

1. 工商业电池储能(C&I BESS)定义与典型特征

1.1. 定义与应用范围

工商业电池储能(C&I BESS)系统是指部署在商业建筑、工业设施和商业园区内的电池储能系统。这些系统的规模通常大于住宅用储能设备,但小于公用事业规模的储能装置。它们的核心应用在于优化能源消耗、提供关键备用电源以及通过削峰填谷来降低需求侧费用。此外,工商业储能系统还能实现负荷转移、整合现场可再生能源(尤其是光伏系统),并支持微电网运行,从而增强能源韧性并优化成本结构 。

1.2. 典型功率段和容量范围

根据SolarPower Europe的定义,工商业电池储能系统的容量范围通常在20千瓦时(kWh)到1000千瓦时之间 。

在欧洲整体电池储能市场中,“高达100千瓦的系统”细分市场被认为是增长最快的,预计到2030年将以18.5%的复合年增长率增长,这主要由住宅销量推动,但也包含工商业应用 。同时,“1-10兆瓦(MW)单元”细分市场在2024年占据了欧洲整体电池储能市场规模的55%,这表明存在向更大规模部署的趋势,其中也包括大型工商业和小型公用事业规模项目 。

2. 市场增长逻辑:关键驱动因素

2.1. 欧洲电池储能市场总体背景及其与工商业储能的相关性

整个欧洲电池储能系统(BESS)市场正经历强劲增长,预计2025年市场规模将达到176.7亿欧元,并从2025年到2033年以20.72%的复合年增长率(CAGR)扩张 。2024年,欧洲新增电池储能系统装机容量21.9吉瓦时(GWh),累计总储能容量达到61.1吉瓦时 。预计2025年欧洲将安装29.7吉瓦时的电池储能系统,同比增长36% 。

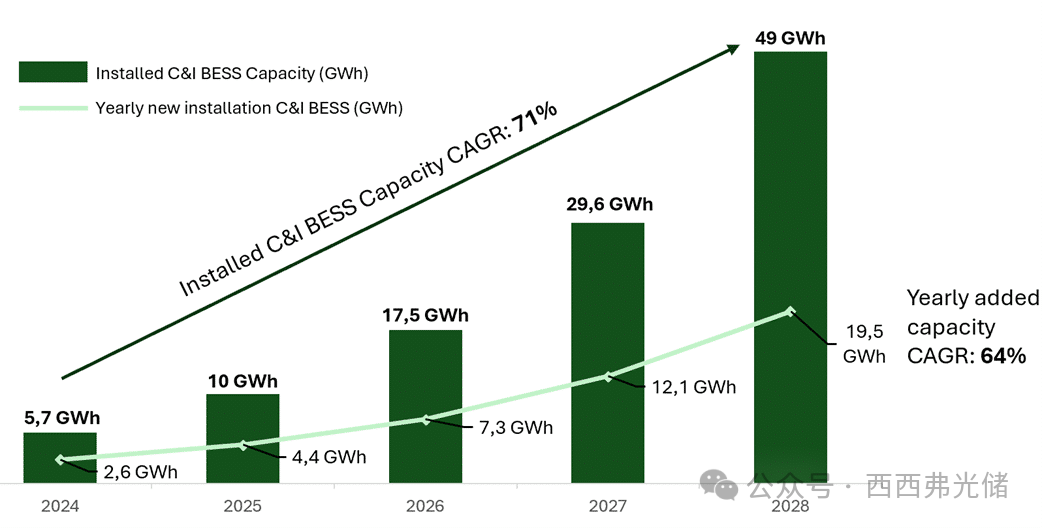

在整个电池储能市场中,工商业储能(C&I BESS)细分市场预计在2024-2028年期间成为欧洲增长最快的领域,其累计容量预计将增长4.4倍至12倍。保守分析表明,欧洲工商业储能的容量复合年增长率将达到71%,到2028年其相关市场价值将达到41亿欧元,复合年增长率为45% 。

2024年,欧洲电池储能市场的整体增长速度明显放缓,年增长率降至15%,远低于此前三年84%-145%的平均增长率 。这一放缓主要归因于住宅储能部署的下降,其在2024年下降了11%。住宅储能市场下滑的原因包括2023年6月后家庭电价下跌、关键市场补贴取消或减少以及住宅光伏安装量下降 。尽管如此,住宅储能市场仍以近11吉瓦时的容量保持领先地位,但预计到2025年其市场份额将降至33% 。

与住宅市场形成对比的是,公用事业规模储能市场在2024年取得了突破性进展,预计在2025年将几乎翻倍,以弥补表后(BTM)细分市场的整体停滞。大型电池在2025年迄今已提供了欧洲新增容量的55%,预计到2029年其在年度新增容量中的份额将增至68% 。

尽管目前规模相对较小,但其增长潜力巨大 。工商业储能的增长由企业寻求长期能源安全、通过运营效益(如削峰填谷和备用电源)实现成本效益以及更好地整合自身可再生能源发电的需求所驱动 。这种增长轨迹的差异表明欧洲电池储能市场正在经历根本性的成熟和重新定位。住宅领域对电价和补贴的敏感性突显了其对短期市场条件和政策支持的依赖。而公用事业规模和工商业领域强劲的增长势头,则预示着市场正转向更具结构性驱动的需求。这使得工商业领域成为投资和发展的战略关键区域,因为它提供了独立于波动性住宅市场的实质性和持续性增长潜力。

2.2. 潜在增长逻辑:关键驱动因素

可再生能源整合日益增加: 太阳能和风能等间歇性可再生能源的日益部署,使得有效的储能解决方案对于解决间歇性和电网稳定性问题变得至关重要。工商业电池储能有助于最大限度地提高现场光伏系统的自用率,特别是在并网馈电受限或利润较低的地区 。

电网稳定性和韧性需求: 电池储能系统对于维持电网稳定至关重要,提供频率调节、电压控制和需求响应等服务。对于工商业运营而言,它们提供现场能源储备,确保电网中断期间的电力不间断供应,并增强整体设施的韧性 。伊比利亚半岛的停电事件再次凸显了强大而灵活的电网的重要性 。

技术成本下降: 锂离子电池的成本持续下降,预计2025年磷酸铁锂(LFP)电池组的价格将降至每千瓦时(kWh)近100美元。这种显著的成本降低增强了锂离子电池的市场主导地位,并使电池储能系统在工商业应用中更具经济可行性。新市场参与者之间日益激烈的竞争进一步加速了价格侵蚀 。

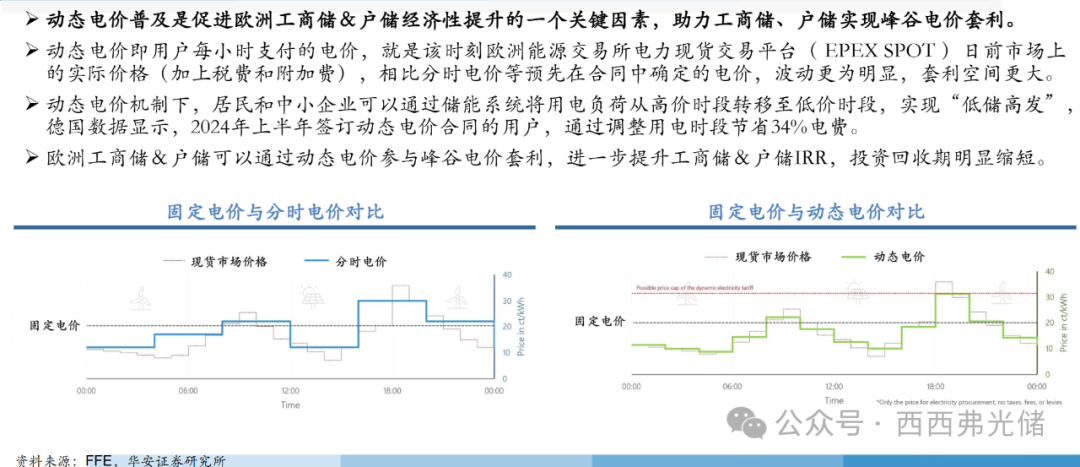

工商业特定财务效益(削峰填谷、降低需求侧费用、能源套利): 工商业客户部署电池是为了削减需求侧费用和确保电能质量。意大利、德国和英国等主要市场的动态电价正在扩大套利空间,通过允许企业在电价低时购买电力并在价格飙升时卖回,使得工商业储能的回报更具吸引力 。

政府激励和支持性政策: 尽管存在碎片化,但欧洲各国政府的激励措施和支持性政策继续推动市场扩张。欧盟范围内的“Fit-for-55”灵活性授权要求输配电运营商确保合同储能容量用于平衡服务,有效地将电池转变为准受监管资产 。

来源:华安证券

3. 主要市场国家和区域动态

3.1. 欧洲工商业电池储能主要采用国家

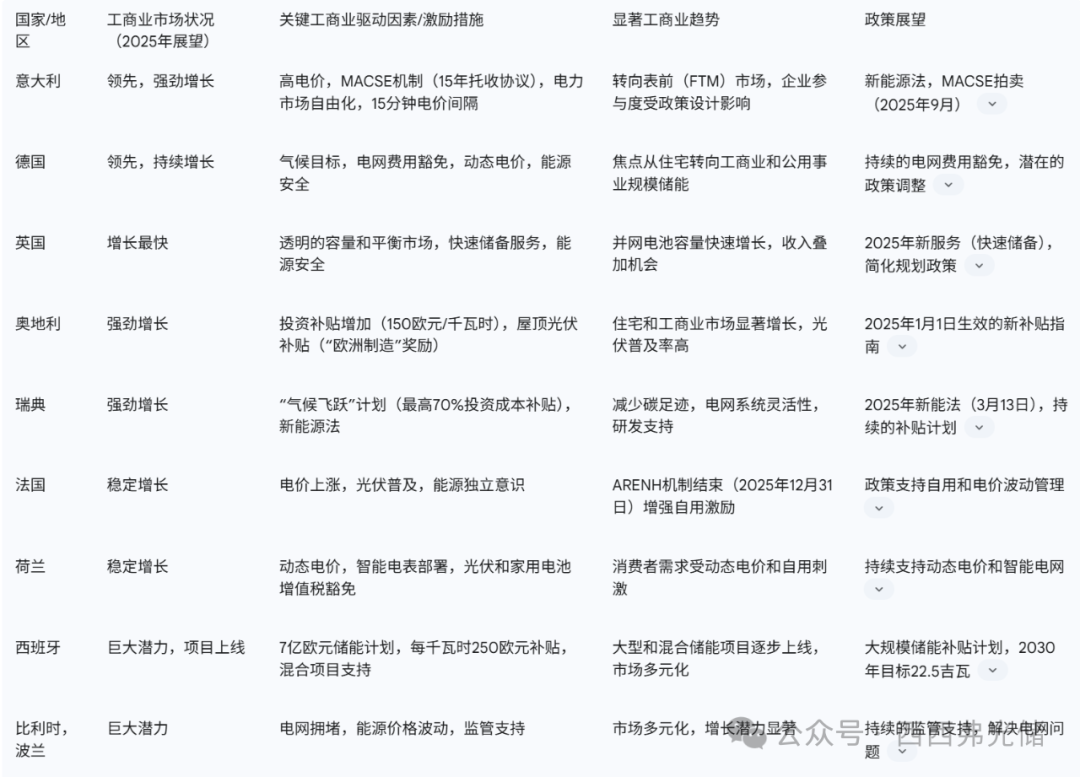

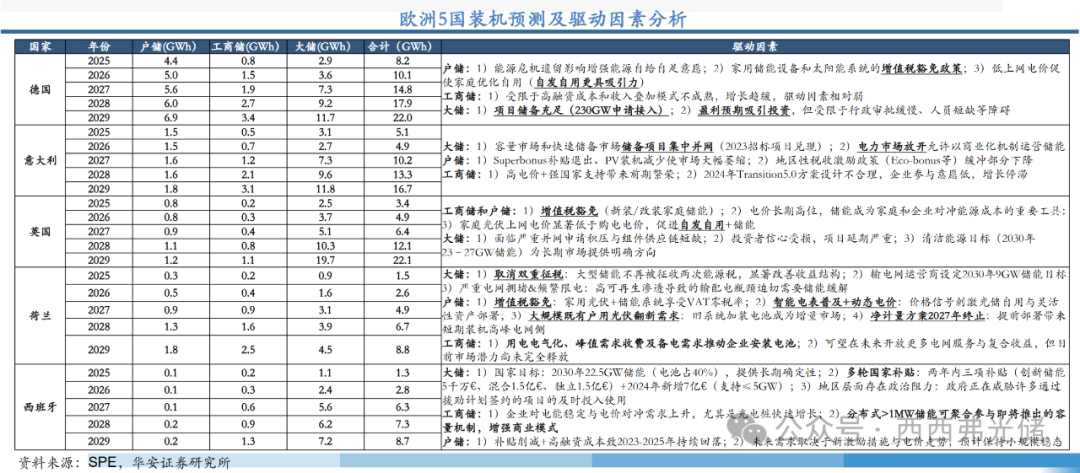

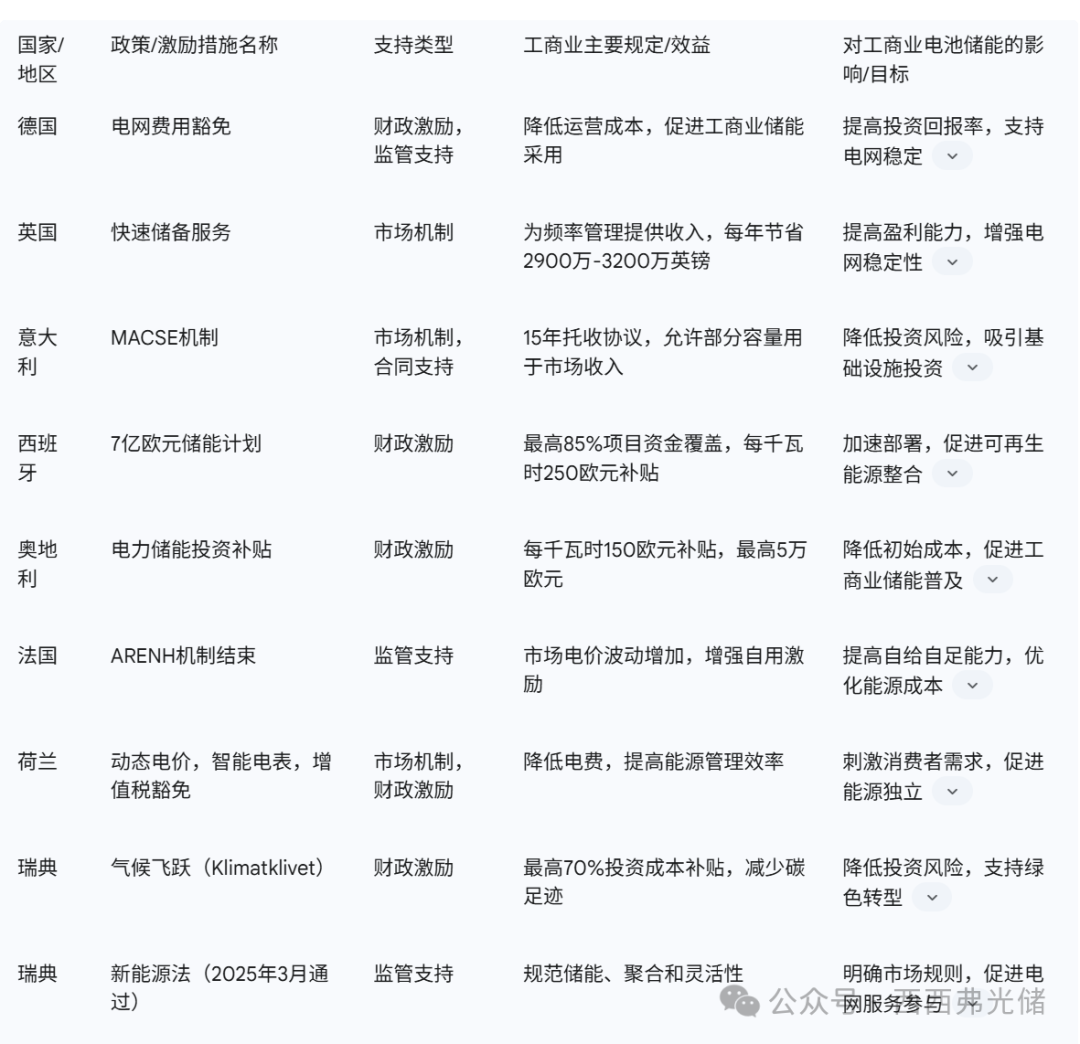

意大利: 预计2025年将保持欧洲最大储能市场的地位,其表前(FTM)市场预计将快速发展 。意大利的目标是到2030年新增15吉瓦(GW)的电池储能容量(其中11吉瓦为独立储能,4吉瓦为共址储能)。截至2025年3月,意大利已拥有1吉瓦的并网规模电池储能并已上线,另有1.75吉瓦正在建设中。高电价和强有力的政府支持最初推动了工商业储能的增长,尽管2024年的“Transition 5.0”计划设计不佳,导致企业参与度较低 。MACSE机制,提供15年的托收协议,首次拍卖定于2025年9月,是关键的激励措施 。

德国: 在欧洲整体储能市场中排名第二。其表前(FTM)市场在2025年新增装机量可能超过1吉瓦时 。尽管住宅安装量减少和大型电池采用速度较慢,德国在2024年仍安装了最高的电池储能容量,这表明其正日益转向工商业和公用事业规模储能 。截至2025年5月,德国拥有约20吉瓦时的电池储能容量,其中7.3吉瓦时的大型系统处于规划阶段。弗劳恩霍夫太阳能系统研究所预测,到2030年德国将需要100吉瓦时的储能容量 。

英国: 预计将成为增长最快的地区,到2030年复合年增长率将达到22.16%,这得益于透明的容量市场和平衡市场 。到2025年底,英国累计并网电池容量有望达到8吉瓦 。尽管2024年因大型项目延误而出现暂时性低迷,但2025年5月,MCS认证的电池储能安装量(最高50千瓦)显著飙升,近3400套系统获得认证(同比增长112%) 。2025年推出的新“快速储备”服务,允许并网电池通过频率管理获取收入 。

奥地利和瑞典: 这两个国家在2024年住宅和工商业市场均实现了“显著增长”,首次达到吉瓦时规模 。奥地利将电力储能系统的投资补贴从每千瓦时100欧元提高到150欧元,最高补贴额从2.5万欧元提高到5万欧元,自2025年1月1日起生效。2025年一项6000万欧元的屋顶光伏补贴计划还包括“欧洲制造”组件的奖励 。瑞典的“气候飞跃”计划为企业提供高达投资成本70%的二氧化碳减排补贴,2025年年度预算为65亿瑞典克朗,并且一项规范储能和灵活性的新能源法于2025年3月通过 。

其他增长市场: 法国、荷兰和捷克共和国正展现出稳定而强劲的增长,这得益于2023年以来不断上涨的电价、日益普及的光伏应用、稳定的政策支持以及能源独立意识的提高 。在法国,ARENH机制将于2025年12月31日结束,预计这将进一步增强住宅和工商业领域的自用激励,因为市场零售电价将上涨并变得更加波动 。荷兰则受益于动态电价、智能电表的大规模部署以及太阳能光伏和家用电池的增值税豁免 。比利时和波兰也被认为是工商业电池储能的巨大潜力市场,原因在于电网拥堵问题、能源价格波动和监管支持 。

3.2. 欧洲电池储能格局多元化

随着西班牙、比利时和其他国家的公用事业规模储能项目在2025年逐步上线,欧洲市场正从意大利、德国和英国主导的局面转向更加多元化的格局,多个地区都将实现增长 。

德国和意大利作为整体电池储能市场的领导者,在2024年住宅安装量却有所下降,部分原因是区域激励措施的减少 。这表明即使是大型市场也对政策变化敏感。相比之下,奥地利和瑞典等较小市场在2024年住宅和工商业市场均实现了“显著增长” 。奥地利明确提高了电力储能系统的投资补贴并推出了新的补贴计划 。瑞典颁布了新的能源法以规范储能,并提供了大量补贴 。

这种特定、增强的政策支持(例如,增加补贴、新的监管框架、有针对性的补贴)与奥地利和瑞典工商业市场增长之间的直接关联,以及德国和意大利住宅领域因激励措施减少而出现的放缓,突显了政策设计的关键作用。这表明政策的有效性不仅在于其存在,还在于其特异性、一致性以及与市场需求的契合度。宽泛的、危机驱动的激励措施可能会减弱,但旨在提高工商业电池储能经济可行性和监管清晰度的有针对性政策(例如,通过直接财政支持、明确的市场参与规则或研发补贴)对于持续增长至关重要。意大利“设计不佳的Transition 5.0计划” 进一步强调,政策质量而非数量,决定了企业的参与度和市场加速。

工商业电池储能提供削峰填谷、电能质量保证和自用等效益 。意大利、德国和英国等关键市场引入的“动态电价”被认为“扩大了套利空间,使工商业储能的回报更具吸引力” 。英国于2025年推出的“快速储备”服务专门设计用于并网电池通过频率管理获取收入 。Teplore的工商业解决方案包括“能源交易和智能能源管理系统(EMS)” 。然而,一个关键的观察是,“许多电网服务仍然未获报酬——这意味着电池通常在提供这些服务时没有得到补偿” 。

这揭示了工商业电池储能商业模式的重大演变。除了直接的能源节约,工商业电池储能的盈利能力和吸引力越来越与参与和货币化电网服务及能源套利的能力相关联。特定市场机制(如动态电价和快速储备)的开发正在创造新的收入来源。然而,目前许多服务缺乏补偿意味着电池储能为电网提供的大部分价值并未被资产所有者捕获。如果欧洲政策制定者能够为这些电网服务建立更全面、透明和公平补偿的市场框架,将极大地增强工商业电池储能的财务可行性并加速其普及,使其从简单的备用系统转变为活跃的、创收的电网资产。这也强调了对能够优化多项服务收入叠加的复杂能源管理系统(EMS)日益增长的需求。

4. 政策与监管格局

4.1. 欧盟层面政策倡议及其对储能部署的影响

欧盟委员会计划在2025年推出一项能源储能一揽子计划 。此外,欧洲电网一揽子计划也定于2025年第四季度推出。该计划旨在通过精简欧盟立法和缩短项目审批时间(包括更新环境法规),以加速可再生能源、电网基础设施和储能的部署,从而扩大储能容量并吸引清洁能源投资 。欧盟致力于扩大可再生能源容量是储能需求的主要驱动力,特别是为了平衡风能和太阳能等间歇性来源并稳定不断扩张的电网 。2025年7月,欧盟现代化基金向九个国家的清洁能源项目拨付了36.6亿欧元 。

欧盟范围内的“Fit-for-55”灵活性授权要求输配电运营商确保合同储能容量用于平衡服务,有效地将电池转变为准受监管资产。这预计将对增长产生显著的积极影响 。像电池护照和关键矿产法案等法规正在欧盟范围内实施,旨在提高供应链透明度和可持续性,尽管它们也可能带来新的合规复杂性 。

来源:华安证券

4.2. 欧洲各国支持工商业电池储能的国别政策、激励措施和监管框架

德国: 继续作为市场支柱,受气候目标和电网费用豁免的驱动。尽管住宅补贴是一个因素,但焦点正日益转向工商业和公用事业规模储能 。

英国: 英国政府计划到2030年需要高达27吉瓦的电池储能装机容量,到2025年底有望达到8吉瓦 。政策变化侧重于规划和加速电网连接。新的储能供应商收入来源正在出现,例如2025年推出的“快速储备”服务,用于频率管理,预计每年可为消费者节省2900万至3200万英镑 。

意大利: MACSE机制是关键激励措施,为电池储能资产所有者提供与输电系统运营商(TSO)签订的独特15年托收协议,允许他们保留部分容量用于市场收入。首次MACSE拍卖定于2025年9月举行 。意大利电力市场自由化允许储能进行商业化运营。关键变化包括2025年第一季度将日内和不平衡电价从小时间隔改为15分钟间隔 。

西班牙: 启动了一项雄心勃勃的7亿欧元计划,旨在新增2.5至3.5吉瓦的储能容量,支持大型和混合项目。资金可覆盖高达85%的符合条件的项目成本,例如电池储能系统每千瓦时250欧元的补贴。申请人可在2025年7月中旬前提交提案。西班牙的目标是到2030年达到22.5吉瓦的储能容量 。

奥地利: 2025年1月1日生效的修订补贴指南将电力储能系统的投资补贴从每千瓦时100欧元提高到150欧元,最高补贴额从2.5万欧元提高到5万欧元。2025年一项6000万欧元的屋顶光伏补贴计划还包括“欧洲制造”组件的奖励 。

法国: ARENH机制将于2025年12月31日结束,预计随着市场零售电价上涨和波动性增加,这将增强住宅和工商业领域的自用激励 。

荷兰: 受动态电价、智能电表大规模部署以及太阳能光伏和家用电池增值税豁免的驱动 。

瑞典: “气候飞跃”(Klimatklivet)计划为企业提供简便的补贴,以减少其二氧化碳排放,2025年年度预算为65亿瑞典克朗。企业可获得高达投资成本70%的补贴。2025年3月13日通过的新能源法,对电力系统中的储能、聚合和灵活性进行了新规定 。

欧盟认识到储能的战略重要性,这体现在计划于2025年推出的能源储能和电网一揽子计划中 。这表明了高层面的承诺。然而,SolarPower Europe的审查发现,欧盟范围内对电池储能(特别是工商业储能)的支持计划仍然“碎片化、不一致且严重不足” 。电价稳定和危机响应激励措施减弱加剧了这一问题 。这种碎片化给跨欧洲运营的企业带来了巨大的市场不确定性和运营障碍。不一致的政策导致项目经济性差异大、监管导航复杂,并阻碍了工商业电池储能的大规模、跨境投资。意大利“设计不佳的Transition 5.0计划” 是政策设计无效如何阻碍企业参与的直接例证。为了充分发挥欧洲工商业电池储能市场的潜力,欧盟计划中的一揽子计划必须超越一般性建议。它们需要建立统一的市场规则,简化许可流程,并提供清晰、长期且量身定制的财政激励(例如,税收抵免、补贴或特定的市场准入机制),以解决工商业电池储能的独特价值主张(例如,削峰填谷、需求侧管理、韧性以及电网服务)。这种协调和特异性对于降低投资风险和为企业创造可预测的环境至关重要。

市场正日益将储能视为一种“合同支持的资产类别”,吸引了基础设施投资者,开发商正在围绕10至15年的可用性合同构建项目 。这代表着从纯粹的投机性投资转向。意大利(MACSE机制 )和英国(快速储备服务 )等国家正在引入具体的市场化机制,允许电池储能资产通过电网服务(例如,频率调节、容量提供)获得收入。这使得“混合合同加市场叠加”能够稳定回报 。这一趋势表明政策制定者正在进行战略转变,将电池储能更深入地整合到电力市场中,认识到其超越简单储能的价值。通过为电网服务创造清晰的收入流,他们正在通过市场信号而非仅仅通过直接补贴来激励电池储能的部署。对于工商业电池储能而言,这意味着盈利模式正变得更加复杂。企业不能再仅仅依靠自用或基本的削峰填谷来获得回报。积极参与辅助服务和能源交易,利用先进的能源管理系统(EMS)进行优化调度,对于最大化财务可行性变得至关重要。这需要更深入地理解市场规则,并可能需要与能源服务公司(ESCOs)或聚合商建立伙伴关系,由他们来管理这些复杂的收入流。这一转变的成功取决于确保电池储能公平和充分地进入所有电力市场,并拥有透明的定价和统一的技术标准。

2025年,欧洲工商业电池储能市场是一个关键且高增长的细分领域,其发展正从住宅主导向公用事业规模和工商业部署转变。这种增长的基础是成本的持续下降以及对电网灵活性和可再生能源整合的迫切需求。