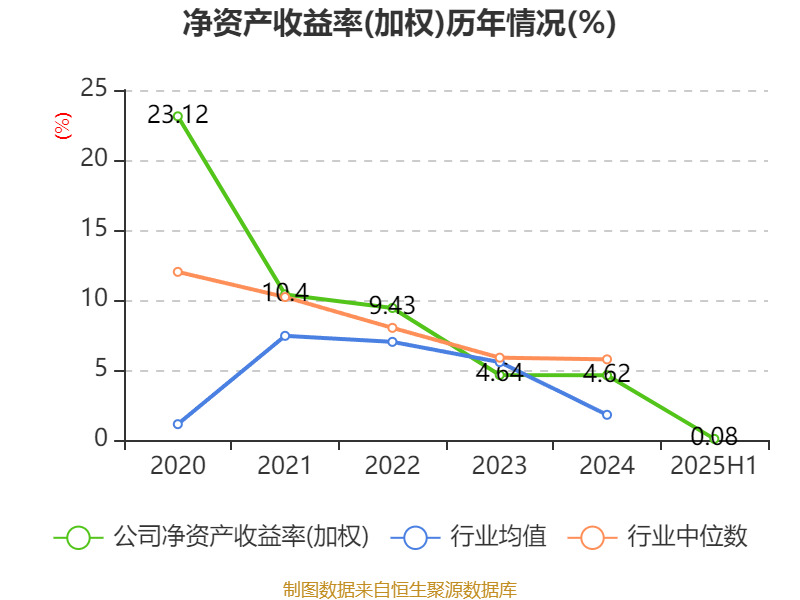

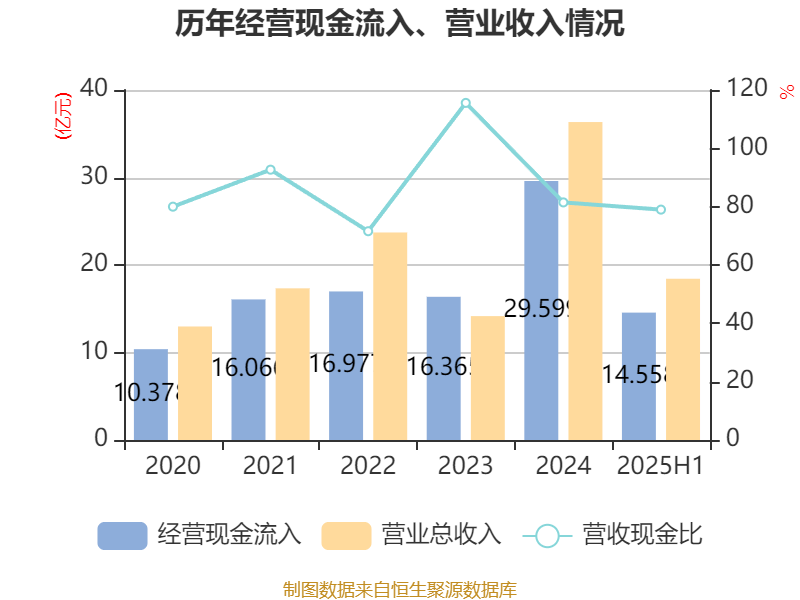

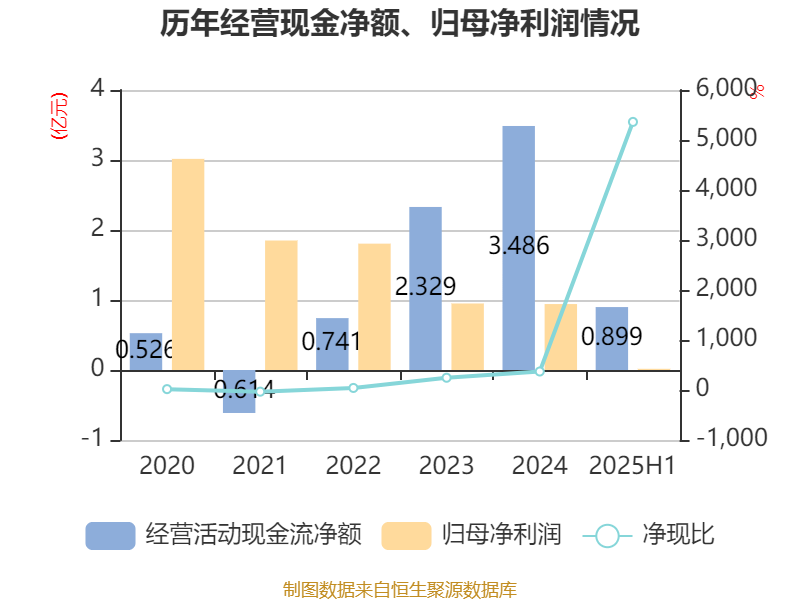

中证智能财讯长鸿高科(605008)8月28日披露2025年半年度报告。2025年上半年,公司实现营业总收入18.43亿元,同比增长16.25%;归母净利润167.66万元,同比下降98.26%;扣非净利润亏损574.02万元,上年同期盈利7065.65万元;经营活动产生的现金流量净额为8989.79万元,同比下降1.58%;报告期内,长鸿高科基本每股收益为0.0026元,加权平均净资产收益率为0.08%。

报告期内,公司合计非经常性损益为741.67万元,其中计入当期损益的政府补助,但与公司正常经营业务密切相关、符合国家政策规定、按照确定的标准享有、对公司损益产生持续影响的政府补助除外为601.09万元,所得税影响额为-105.55万元。

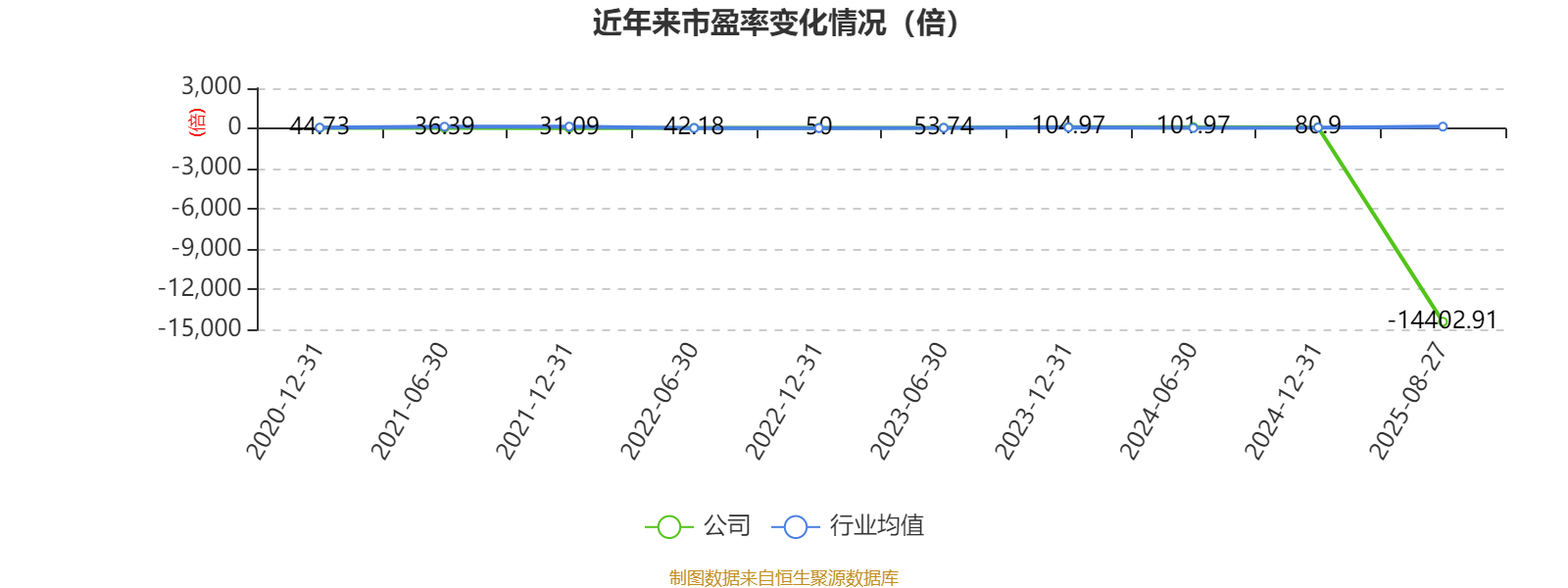

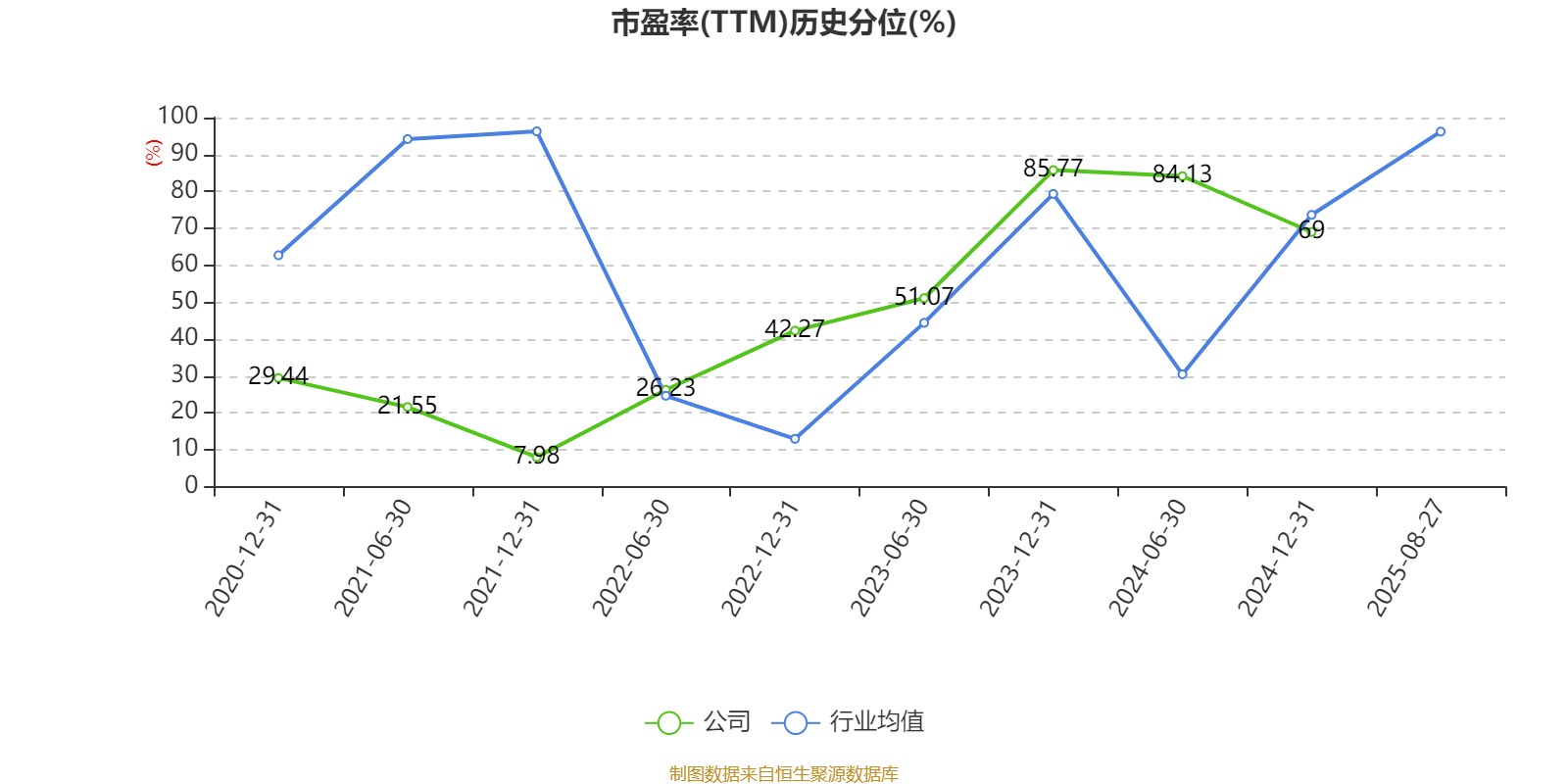

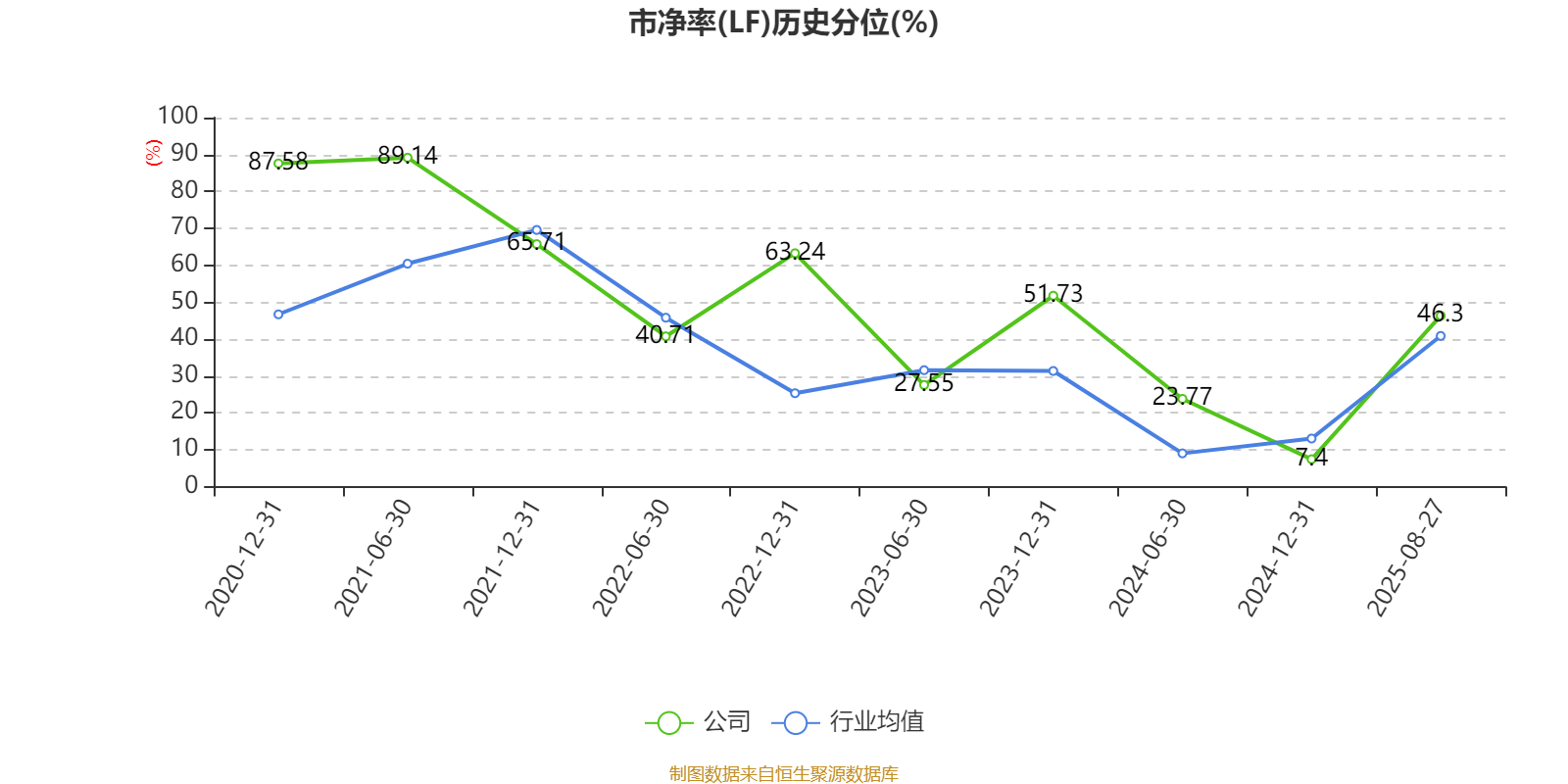

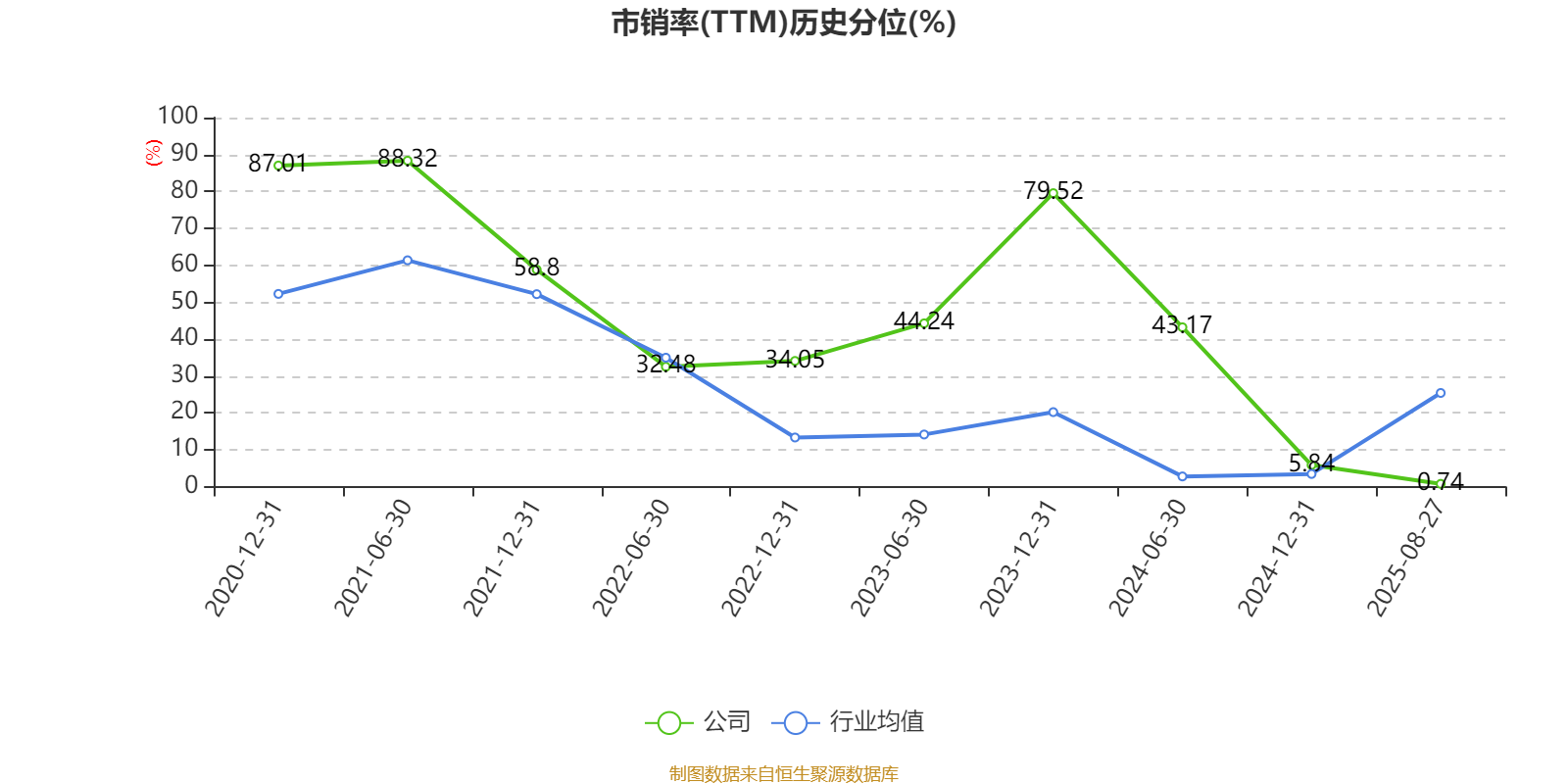

以8月27日收盘价计算,长鸿高科目前市盈率(TTM)约为-14402.91倍,市净率(LF)约4.83倍,市销率(TTM)约2.49倍。

资料显示,公司自成立以来一直专注于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。

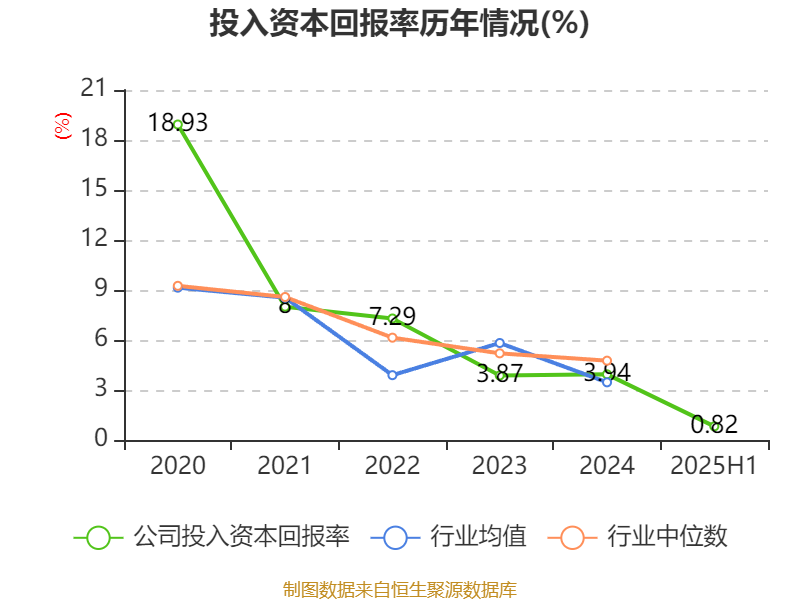

盈利能力方面, 2025年上半年公司加权平均净资产收益率为0.08%,同比下降4.45个百分点。公司2025年上半年投入资本回报率为0.82%,较上年同期下降2.2个百分点。

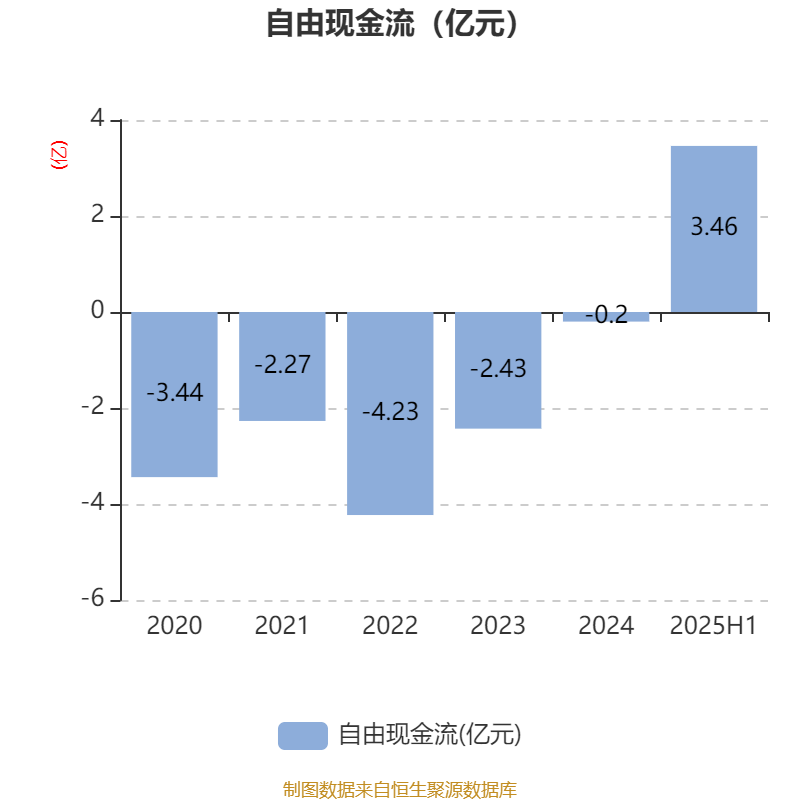

2025年上半年,公司经营活动现金流净额为8989.79万元,同比下降1.58%;筹资活动现金流净额3.75亿元,同比增加1.34亿元;投资活动现金流净额-3.89亿元,上年同期为-2.29亿元。

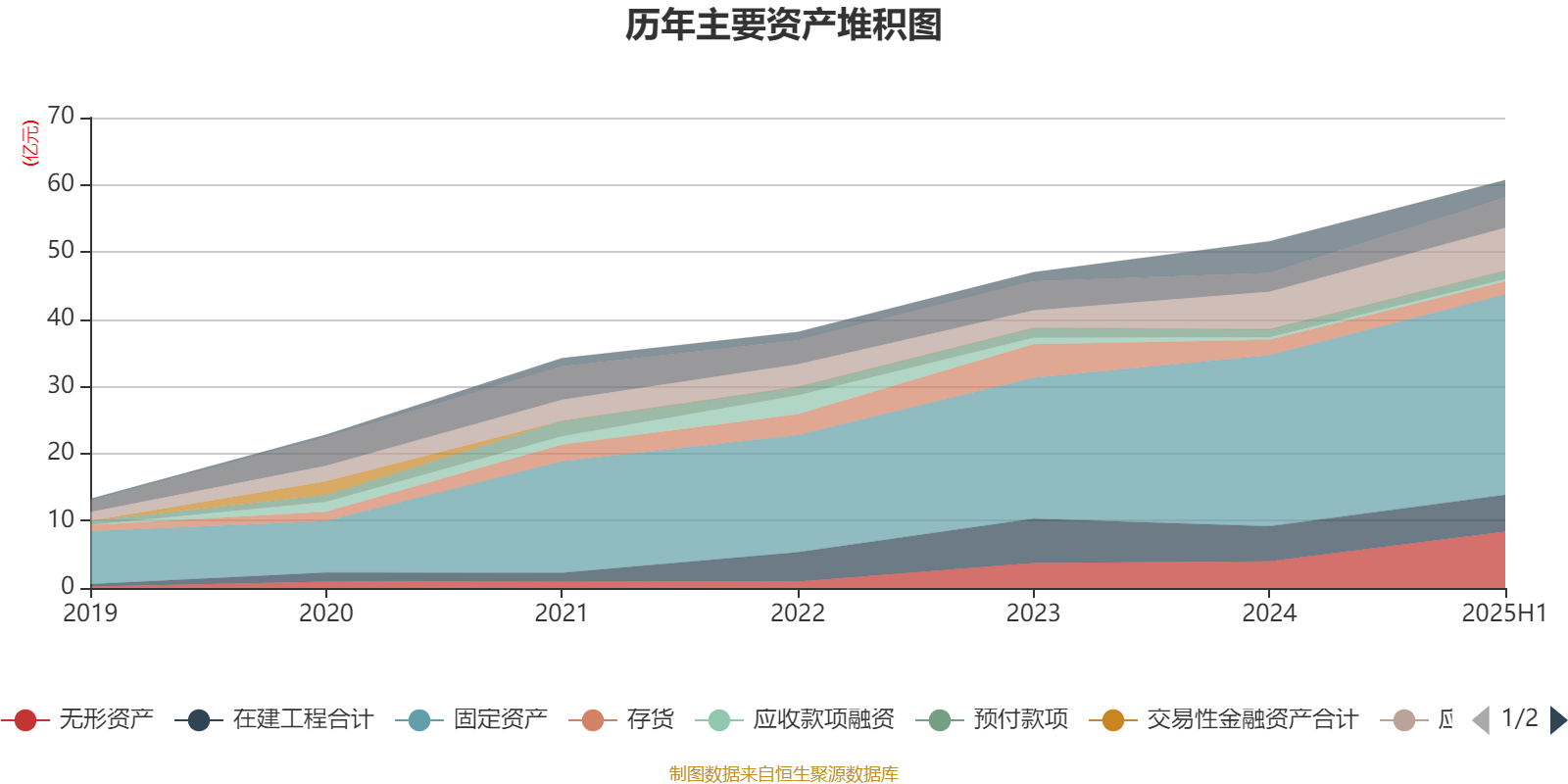

资产重大变化方面,截至2025年上半年,公司无形资产较上年末增加111.38%,占公司总资产比重上升6.13个百分点;其他非流动资产较上年末减少89.58%,占公司总资产比重下降3.87个百分点;其他应收款(含利息和股利)较上年末减少97.78%,占公司总资产比重下降2.67个百分点;货币资金较上年末增加62.34%,占公司总资产比重上升2.05个百分点。

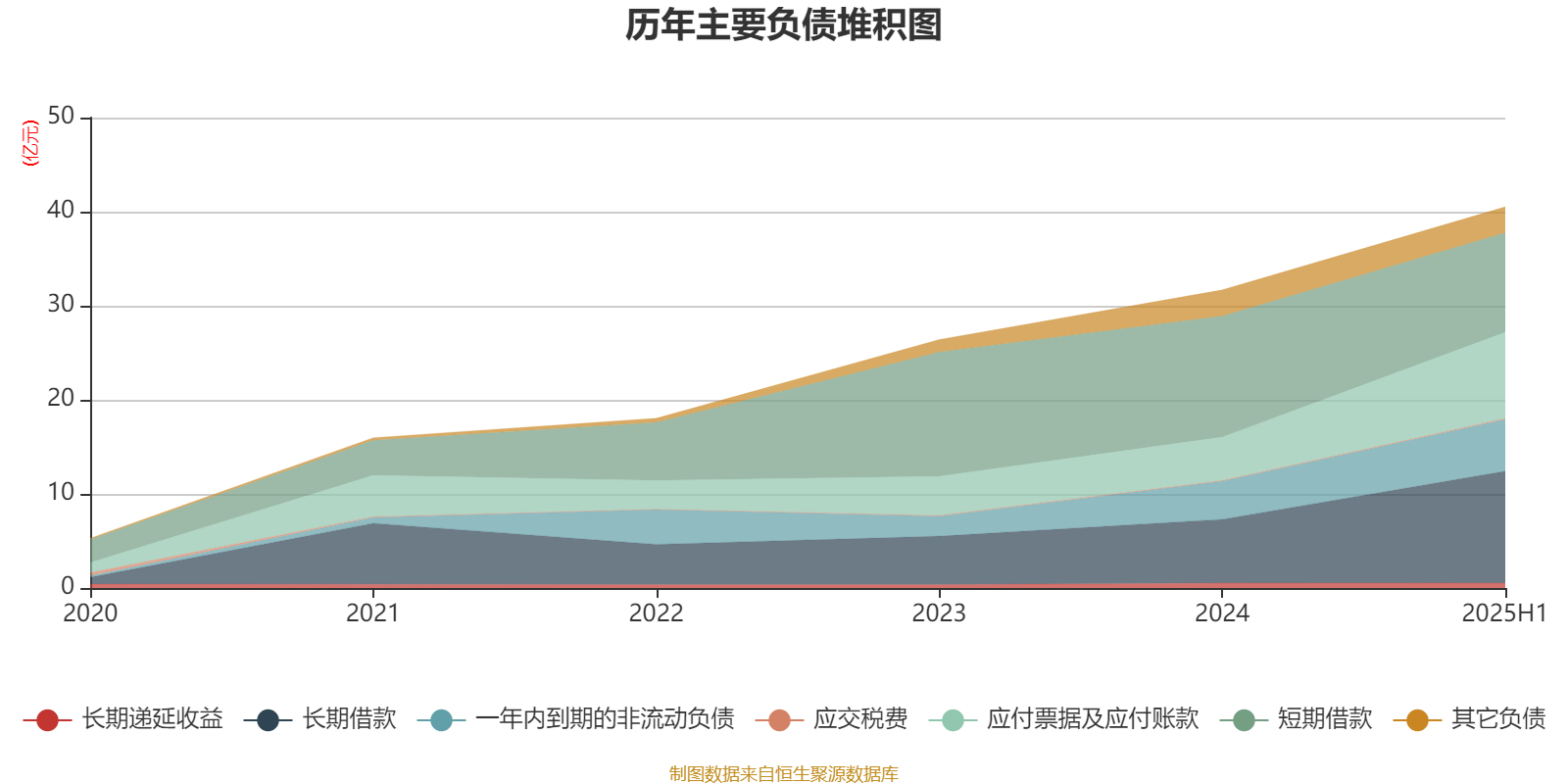

负债重大变化方面,截至2025年上半年,公司短期借款较上年末减少17.87%,占公司总资产比重下降7.52个百分点;长期借款较上年末增加75.65%,占公司总资产比重上升6.47个百分点;应付票据及应付账款较上年末增加98.23%,占公司总资产比重上升6.14个百分点;其他流动负债较上年末减少54.25%,占公司总资产比重下降1.33个百分点。

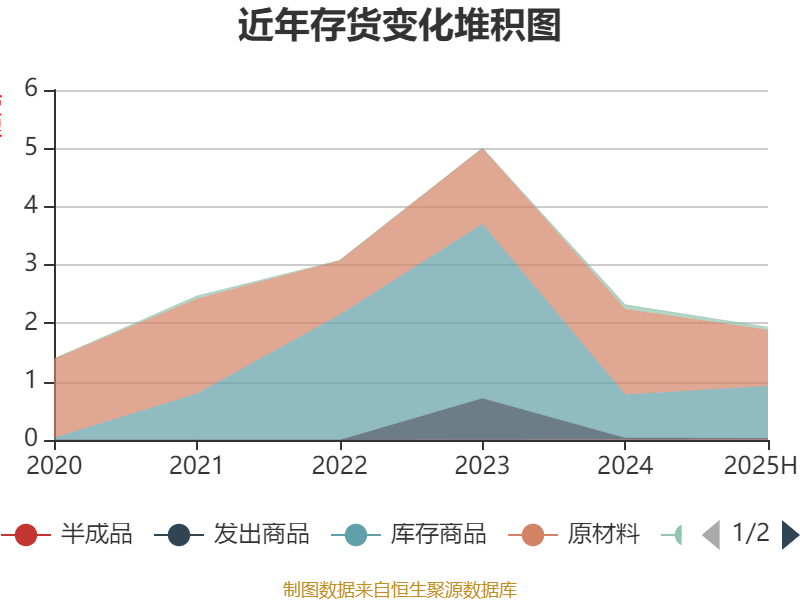

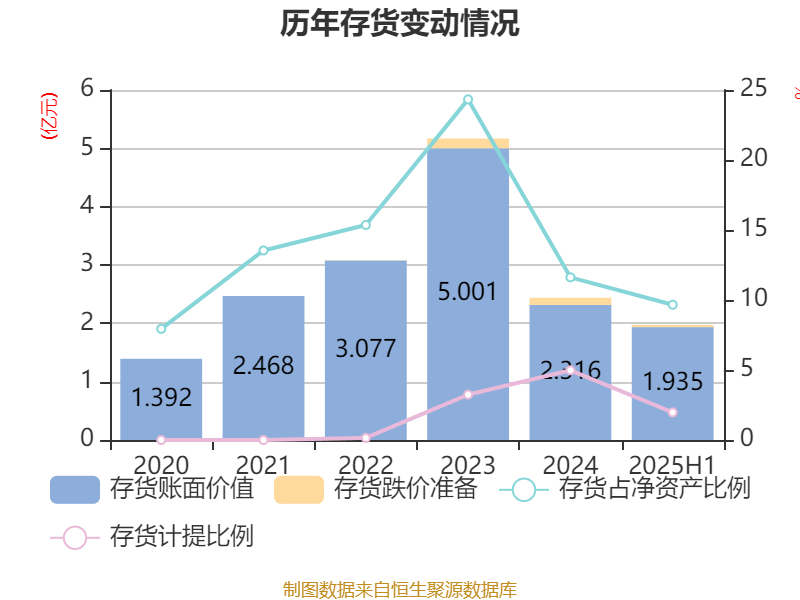

从存货变动来看,截至2025年上半年末,公司存货账面价值为1.94亿元,占净资产的9.66%,较上年末减少3810.31万元。其中,存货跌价准备为388.74万元,计提比例为1.97%。

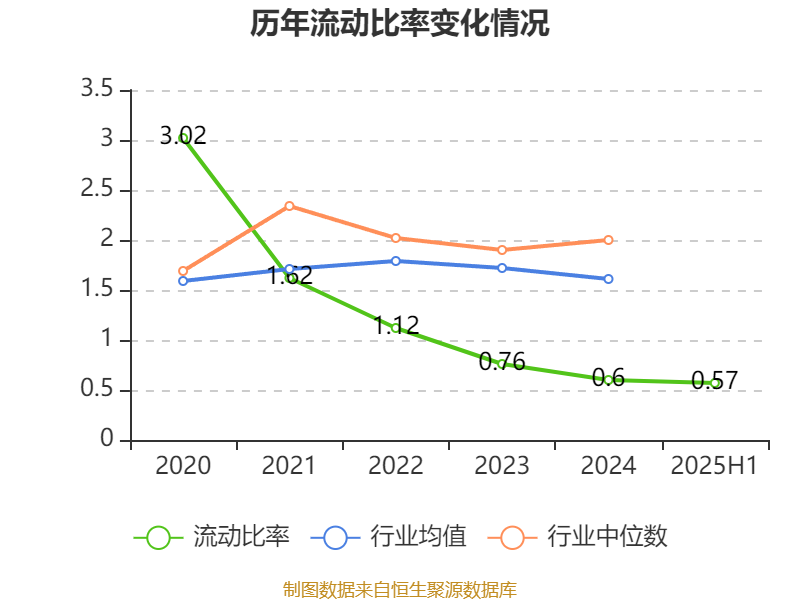

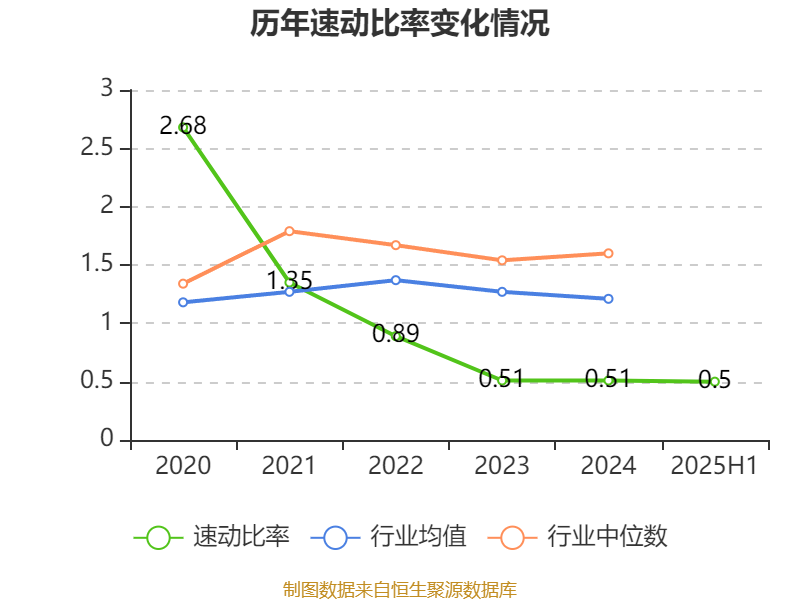

2025年上半年,公司流动比率为0.57,速动比率为0.5。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为王君勇、苏状,取代了一季度末的徐丽金、香港中央结算有限公司。在具体持股比例上,思协十号CTA精选私募投资基金、张君飞、钱武鹏持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 宁波定鸿创业投资合伙企业(有限合伙) | 42549.01 | 65.86917 | 不变 |

| 深圳君盛峰石股权投资基金合伙企业(有限合伙) | 8990.21 | 13.917539 | 不变 |

| 陶春风 | 1400 | 2.167309 | 不变 |

| 思协十号CTA精选私募投资基金 | 1062.42 | 1.64471 | -0.049 |

| 张婷玲 | 513.01 | 0.794183 | 不变 |

| 张君飞 | 267.23 | 0.413693 | -0.000 |

| 钱武鹏 | 194.55 | 0.301179 | -0.000 |

| 侯凤玉 | 167.25 | 0.258913 | 不变 |

| 王君勇 | 162.1 | 0.250944 | 新进 |

| 苏状 | 147.55 | 0.228419 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。