报告日期:2025-08-24

一、核心业绩概览:增长稳健但盈利承压

2025年上半年,兆易创新实现营业总收入41.50亿元,同比增长15.00%;归属于母公司股东的净利润5.75亿元,同比增长11.31%;扣非净利润5.44亿元,同比增长14.99%。

分季度看,Q2单季营收22.41亿元(同比+13.09%),净利润3.41亿元(同比+9.17%)。

指标 2025H1 同比变化 关键驱动因素

毛利率 37.21% ↓0.95个百分点 市场竞争加剧、原材料成本波动

资产负债率 11.94% ↑1.65个百分点 仍处行业低位

ROE 3.41% ↑0.05个百分点 资产效率改善

经营现金流 9.58亿元 ↓23.30% 存货增加、回款放缓

二、行业环境:三重动能驱动高景气周期

1. 存储芯片:供需格局反转

•

利基型DRAM:三大原厂(三星/SK海力士/美光)产能转向DDR5/HBM,导致消费级供给收缩。2025Q3 DDR4合约价预期季增85%-90%,LPDDR4X涨幅达38%-43%

•

NOR Flash:AI端侧设备(如AI PC/机器人)单机用量提升至20-30颗,2025年全球市场规模预计31.11亿美元(同比+25.3%)

2. 技术迭代与政策红利

•

车规认证突破:GD32A7系列MCU通过ASIL-B认证,GD25/55系列NOR Flash获ASIL-D认证,加速切入智能座舱市场

•

国产替代深化:汽车芯片国产化率提升政策推动下,公司在车规MCU领域市占率快速提升

3. AI端侧浪潮

•

边缘计算需求爆发:推出支持大语言模型的无线MCU方案,应用于智能家居/机器人

•

算力升级需求:H75E系列MCU专为机器人定制,打开增量市场

三、竞争格局:直接对手加速扩张

公司 营收(亿元) 同比增速 竞争领域 兆易创新应对策略

豪威集团 64.72 +55.25% 图像传感器 强化汽车电子布局

瑞芯微 20.46 +190.6% MCU/SoC 加速AIoT方案落地

海光信息 54.64 +40.78% 高端计算 差异化利基市场

澜起科技 12.22 +135.1% 内存接口 提升DDR4产品占比

注:瑞芯微在MCU领域增速达190.6%,显著高于兆易创新20%的增速,构成直接竞争压力

四、财务深度解读:增长质量与隐忧并存

1. 盈利能力结构性分化

存储芯片:毛利率38.50%

(同比-0.7pp)

因DDR4新品导入初期成本较高

MCU产品:毛利率37.31%

保持稳定,车规级产品占比提升支撑溢价

模拟芯片:毛利率38.98%

整合苏州赛芯后协同效应凸显

2. 资产质量警示信号

存货规模:24.01亿元

(较2024年末+5428万元)

跌价准备计提2.87亿元

应收账款周期:回款速度放缓

导致经营现金流同比下降23.30%

投资扩张:长期股权投资

较上年末激增122.67%

聚焦汽车电子产业链

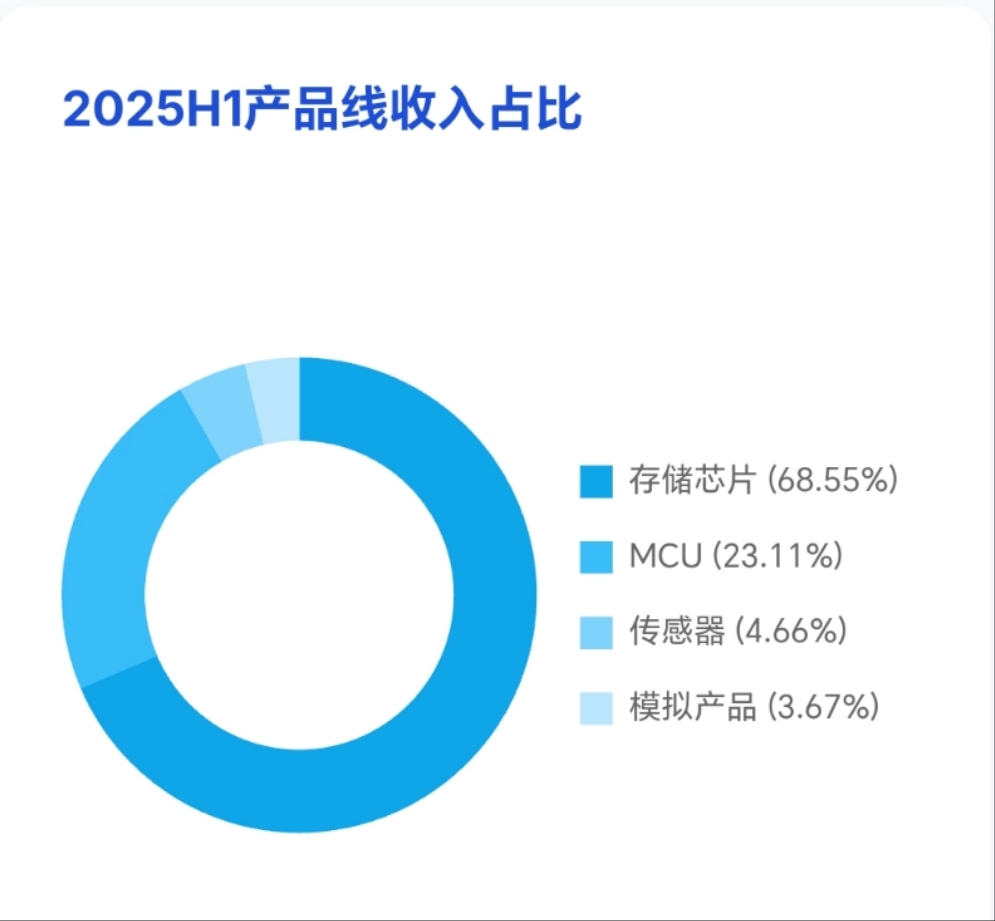

五、产品线运营:存储+MCU双轮驱动

产品线 收入(亿元) 占比 同比增速 战略定位

存储芯片 28.45 68.55% +9.2% 核心引擎:DDR4 8Gb导入TV/工业

MCU 9.591 23.11% ~20% 增长极:车规MCU通过ASIL-B

模拟产品 1.523 3.67% 倍增 新支柱:GD30系列超700款型号

传感器 1.932 4.66% 平稳 补充业务:深耕手机市场

技术突破

•

推出1.2V双电压SPI NOR Flash,功耗降低40%

•

基于GD32H7的直流拉弧检测方案,准确率提升至99.6%

2025H1产品线收入占比

六、风险全景图:四类核心挑战

1. 周期波动风险

2023年净利润暴跌92.15%(仅1.61亿元),反映行业强周期性1032。当前存货周转天数增至45天,接近2022年高位

2. 供应链风险

前五大供应商采购占比超70%,2023年最大供应商依赖度达30.4%

3. 技术迭代风险

头部厂商加速向HBM/DDR5迁移,利基市场技术过时压力增大

4. 汇率政策风险

美元结算占比高,中美贸易摩擦可能升级出口管制

七、未来展望:全球化战略开启新篇章

业务领域 2025-2027年预期 核心支撑因素

利基DRAM CAGR>25% 全球市占率仅7.6%,替代空间巨大

车规MCU 渗透率提升3倍 ASIL-D认证推进中

AI端侧 营收占比至35% 机器人/智能家居方案落地

2. 战略升级路径

•

全球化布局:新加坡国际总部投入运营,H股上市推进中(2025年6月递交申请)

•

技术平台化:"存储+MCU+模拟"方案覆盖90%AIoT场景

•

ESG体系:加入联合国全球契约组织,建立碳足迹追踪系统

3. 机构共识预测

13家机构中11家给予"买入"评级,目标均价121.57元:

•

2025年净利润:14.6-15.4亿元(同比+32.5%-39%)

•

2027年目标:营收突破150亿元,MCU市占率跻身全球前五

结论:周期低谷已过,成长动能全面释放

兆易创新在经历2023年业绩低谷后,通过产品结构优化(利基DRAM占比提升至35%)、技术突破(车规认证完成率100%)、全球化布局(新加坡国际总部落地)三大战略,实现全面复苏。2025年上半年营收利润双增长,存储与MCU业务形成"双轮驱动",模拟芯片整合成效显著。

短期需警惕存货减值(计提比例10.69%)及毛利率下滑(37.21%)风险,但中长期在AI端侧浪潮、汽车电子国产替代、利基存储供给缺口扩大三重因素驱动下,公司有望进入"量价齐升"新成长周期4391。建议重点关注H股发行进展、DDR4产品上量速度及车规MCU客户拓展进度三大催化剂。