日前,兆易创新(603986)向港交所递交招股说明书。需要指出的是,兆易创新账面资金十分富裕,截至2025年4月30日,其账面货币资金余额为92.40亿元,银行贷款金额仅有7.71亿元。

另外,通过查询数据,《财中社》发现兆易创新业绩在2024年重回增长,但其核心产品全球市场份额却出现下降;与竞争对手相比,公司研发费用率偏低,且多次对外溢价收购。

NOR Flash份额下降

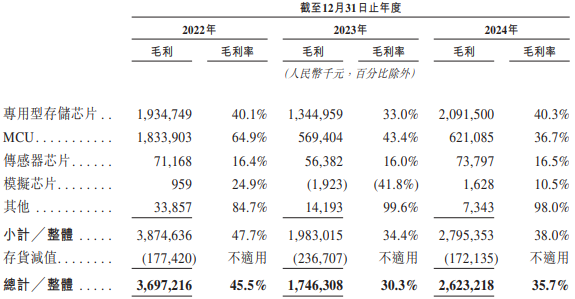

据招股说明书,兆易创新业务包括专用型存储芯片、MCU、模拟芯片以及传感器芯片四大板块,其中,专用型存储芯片细分为NOR Flash、NAND Flash以及利基型DRAM。

2024年,兆易创新专用型存储芯片收入为51.94亿元,占当期营业收入的比重为70.69%;MCU产品销售收入为16.91亿元,占到当期营业收入的比重为23.09%。同期,公司专用型存储芯片毛利率为40.3%,MCU毛利率为36.7%。从数据来看,上述两类产品是兆易创新主要收入与利润来源。

2023年,全球半导体市场处于下行阶段,市场需求低迷。兆易创新专用型存储芯片、MCU产品价格、出货量均出现了明显的波动。

据财报数据,2023年,兆易创新专用型存储芯片出货量由22.60亿颗增至26.55亿颗,但平均售价却由2.14元/颗降至1.54元/颗,这导致公司专用型存储芯片收入由2022年的48.26亿元降至40.77亿元;MCU产品则出现出货量、平均售价双降的情况,其出货量由3.44亿颗降至2.76亿颗,平均售价由8.22元/颗降至4.75元/颗,MCU销售收入则由2022年的28.25亿元降至13.12亿元。

2024年,市场需求有所回暖,但产品价格依旧疲软。兆易创新专用型存储芯片出货量为35.53亿颗,同比增长33.82%,平均售价降低0.08元至1.46元/颗;MCU出货量为4.09亿颗,同比增长48.23%,平均售价降低0.62元至4.13元/颗。

为了推动业绩的增长,兆易创新加大在销售方面的投入。2024年及2025年第一季度,公司销售费用为3.70亿元、1.12亿元,同比增长37.12%、37.34%。

销售的投入对业绩起到了明显的提振,2024年及2025年第一季度,兆易创新营业收入分别为73.53亿元、19.09亿元,同比分别增长27.69%、17.32%,扣除非经常性损益后归属于母公司股东的净利润分别为10.30亿元、2.24亿元,同比分别增长3660.79%、21.83%。

需要指出的是,全球NOR Flash市场规模保持增长,兆易创新业绩也重回增长,但其NOR Flash市场份额却出现下降。据招股说明书,2024年,兆易创新NOR Flash收入为5.12亿美元,按照1:7的汇率粗略估算,其NOR Flash收入占当期专用型存储芯片的比重约为69%,是公司不折不扣的核心产品。

IC insights数据显示,2021年,兆易创新在NOR Flash全球市场份额为23.2%,位居第三的位置。但根据弗若斯特沙利文,2024年,兆易创新在全球NOR Flash市场份额却降至18.5%。

公开信息显示,IC insights是半导体行业数据提供商,其专注于半导体产业链的深度研究,尤其以对集成电路、存储器、晶圆代工等细分市场的量化分析和预测著称;弗若斯特沙利文是一家战略咨询公司,覆盖行业包括科技、医疗、金融、工业制造等。

由于计算方式不透明,两机构披露的数据可能略有差异,但兆易创新在全球NOR Flash市场份额的前后大幅变动仍值得关注。

研发费用率低

据财报数据,2023年至2024年,兆易创新研发投入金额分别为10.67亿元、12.56亿元,占当期营业收入的比重分别为18.52%、17.08%。

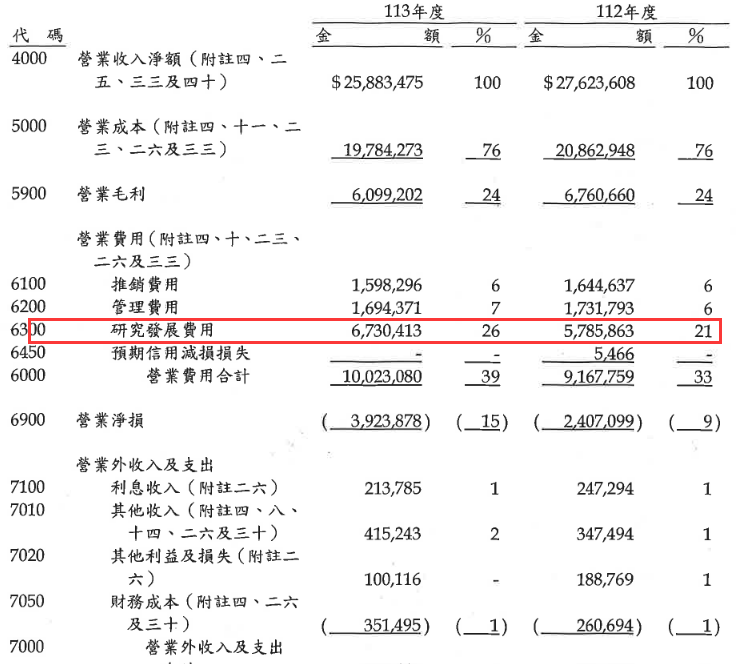

公开数据显示,在NOR Flash、NAND Flash以及利基型DRAM市场,兆易创新主要竞争对手为中国台湾厂商旺宏电子、华邦电子。

2023年至2024年,旺宏电子研发费用分别为57.86亿新台币、67.30亿新台币,占当期营业收入的比重分别为20.95%、26%;同期,华邦电子研发费用分别为169.58亿新台币、164.07亿新台币,占当期营业收入的比重分别为22.61%、20.10%。

通过对比,兆易创新研发费用率显著低于其竞争对手旺宏电子、华邦电子。

溢价收购标的未达业绩承诺并计提商誉减值

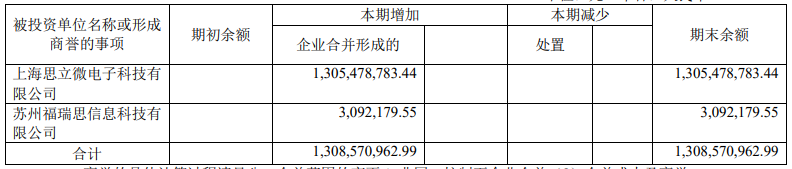

上市以来,兆易创新多次通过对外并购完善产品线。据《财中社》统计,2019年上半年,兆易创新以17亿元的价格收购思立微100%的股权。据收购草案,思立微归属于母公司所有者权益8524万元,评估值17.40亿元,评估增值率为1941.04%。

思立微主要产品为屏下指纹芯片,凭借该笔交易,兆易创新构建了存储芯片、MCU、传感器三条产品线。与此同时,收购思立微也给兆易创新带来13.05亿元的商誉。

数据显示,2018年至2020年,思立微扣除非经常性损益后归属于母公司股东的净利润分别为9507万元、9123万元、4943万元,累计业绩承诺实现金额为2.36亿元,低于业绩承诺的3.21亿元。

由于业绩未达标,兆易创新在2020年对思立微计提商誉减值1.28亿元。更为严重的是,2021年至2023年,思立微陷入持续性亏损,其净利润分别为-2678万元、-7857万元、-8915万元。因此,兆易创新对其连续计提商誉减值,商誉减值金额分别为1.56亿元、2.41亿元、3.73亿元。

2024年11月,兆易创新再次对外收购,公司联合石溪资本、合肥国投、合肥产投以5.81亿元的价格收购模拟芯片厂商苏州赛芯70%的股份,其中,兆易创新以3.16亿元现金收购38.07%股份。

评估报告显示,苏州赛芯全部权益账面价值2.13亿元,评估值8.31亿元,评估增值6.18亿元,增值率为289.48%。另外,根据收购协议,石溪资本将表决权委托给兆易创新,合肥国投、合肥产投也与公司签署一致行动协议,交易完成后,兆易创新将对苏州赛芯并表,并新增商誉2.07亿元。

苏州赛芯实际控制人及业务骨干也给出了业绩承诺:2024至2026年,公司扣除非经常性损益后归属母公司股东的净利润分别不低于6000万元、7000万元、8000万元。

据财报数据,2024年,苏州赛芯扣除非经常性损益后归属于母公司的净利润为6631万元,完成当年业绩承诺。