在全球半导体产业格局重构的背景下,RISC-V架构凭借开源、灵活、可定制的特性,正成为资本市场竞逐的“新赛道”。

2024年,中国贡献全球超50%的RISC-V芯片出货量。近日在上海张江召开的第五届RISC-V中国峰会上,从二级市场的上市公司到初创企业,RISC-V正在汇成一股洪流,不断寻找着原有产业格局的缝隙,实现破圈突围。

上市公司淘金RISC-V

RISC-V是一种开放的指令集架构(ISA),由加州大学伯克利分校的研究团队于2010年首次发布。到2018年,在上市公司兆易创新(603986.SH)和北京君正(300223.SZ)的公告中,才第一次出现RISC-V的身影。

2019年,兆易创新发布了全球首个基于RISC-V内核的32位通用MCU(微控制单元)产品——GD32V系列,主频为108MHz,由此成为A股上市公司中首家推出带有RISC-V内核的芯片公司。

由于兆易创新的MCU产品线当时仍以ARM架构为主,且RISC-V IP是从芯来科技采购的,因此这款产品只能被视作兆易创新小试牛刀,

“我们未来会进一步丰富RISC-V架构产品线,形成ARM和RISC-V双线并行,为用户提供更多元化的产品。”兆易创新MCU生态建设负责人闫雪璐表示。

一位芯片行业分析师指出,当前MCU公司都无法忽视RISC-V的存在,特别是在无线(WiFi、蓝牙)MCU这类面对价格敏感性客户的领域。

芯片研发工程师李江告诉界面新闻记者,“以芯片设计公司使用ARM架构为例,其需支付两类费用,首先是固定的授权费(License),以获得ARM的IP一次或多次的使用权,在芯片量产销售后,芯片设计公司还要向ARM支付按单位计价的版税(Royalty)。”

芯来科技销售总监汪华认为,“RISC-V IP虽然也有授权费等相关费用,但相比ARM IP要低的多,一般不到对标ARM IP的一半。”

采购RISC-V IP可以更快进入RISC-V架构芯片市场,这也是大部分A股芯片设计公司的选择。

但也有公司做的更加极致,即走自研RISC-V IP的路线。

2021年,乐鑫科技(688018.SH)推出首款基于自研RISC-V架构的芯片ESP32-C3,采用单核主频160MHz处理器,标志着公司从原先的外购的Xtensa架构向RISC-V全面转型。此后,乐鑫科技发布的所有芯片产品均是基于自研RISC-V架构,目前已经累计推出8款,既有双核的支持AI指令扩展功能的ESP32-P4这类高性能产品,也有单核的ESP32-C2这类极致性价比产品。

乐鑫科技在2024年年报中指出,由于公司基于RISC-V开源指令集的产品线收入进入高速增长阶段,相关产品节省了处理器特许权使用费的支出。

从年报信息披露,特许权使用费与芯片销量挂钩。2023年公司特许权使用费为2055万元,占收入比例为1.43%;2024年公司特许权使用费为2575万元,虽然有所增长,但占收入比例下降至1.28%。这都意味着,自研RISC-V IP的经济效益开始逐步显现。

RISC-V架构芯片公司冲击IPO

RISC-V概念在IPO方面同样活跃。

目前,有多家以自研RISC-V架构芯片为主打产品的公司正在冲击IPO,其中包括冲击港股的奕斯伟计算和冲击A股的沁恒微两家公司。

“奕斯伟计算在2019年成立之初就瞄准了RISC-V计算架构,”奕斯伟计算高级副总裁、首席技术官何宁告诉界面新闻,技术方面,奕斯伟计算已推出多款32位嵌入式级、64位应用级内核产品,覆盖超低功耗、车规、信息安全、高性能、AI加速等场景需求,目前已规模化应用于超50款产品中。其中,其RISC-V车规级内核R500A通过ASIL-B功能安全认证,成为全球首个通过德国莱茵获此认证的RISC-V内核。

目前,奕斯伟计算构建了“芯片+解决方案”垂直整合模式,其RISC-V主控量产方案数量居中国首位,公司2024年收入达20.25亿元。

如果说奕斯伟计算对RISC-V是“一见钟情”,成立时间更久的沁恒微对RISC-V则是“日久生情”。

“沁恒微成立于2004年,早期公司也是基于ARM等指令集架构开发芯片,但随着业务的发展和技术深入,公司发现基于第三方IP设计强耦合的系统级芯片存在一定的局限性。”沁恒微的工作人员表示。

如外购处理器IP属于通用件,强调普适性必然损失单点指标,还带来产品同质化问题,且由于知识产权的保密性,外购IP一般难以根据需求改进,阻碍了公司产品性能的进一步提升。

在此背景下,沁恒微充分评估了自身经验积累,叠加开放RISC-V架构出现的历史机遇,决定突破外购IP的常规设计模式,通过自研RISC-V架构IP,突破原先性能约束。

同时,沁恒微是国内最早推出自研RISC-V架构芯片的公司之一。

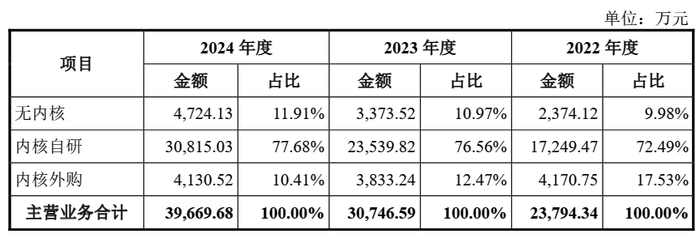

沁恒微按照RISC-V指令集设计的“青稞”系列内核,全面对标主流的境外Arm Cortex-M系列中的M0/M3/M4/M7等,推出V2/V3/V4/V5等不同性能版本,累计出货超亿颗。

2022年,沁恒微外购内核芯片收入占比为17.53%,到2024年降低至10.41%,此消彼长之间,公司自研内核芯片收入占比从2023年的72.49%增长至2024年的77.68%。

数据来源:公司公告、界面新闻研究部

通过自研IP,沁恒微还一次研发多次复用,用来降低边际成本。

2022年到2024年,沁恒微营收由2.38亿元增长至3.97亿元,同期研发费用由6086万元增长至7617万元,但研发费用率三年间下降6.34个百分点。最终形成公司收入增长,研发费用增长,研发费用率下降的良性增长态势。

RISC-V+AI带来新想象

在300亿美元市场规模的MCU领域中,尽管目前RISC-V渗透率不足5%,但已经是RISC-V最成熟的应用场景。因此,RISC-V也成为了上市公司和准上市公司竞逐的主要战场。

而在服务器芯片、车载芯片等更为广阔领域,则是初创RISC-V公司的舞台。

市场普遍认为,RISC-V在一些场景推广上面临难题,如桌面和服务器通用处理器对软件生态的兼容性要求极高,RISC-V对比ARM/X86没有优势,更多只能从信创的角度切入市场。

然而,RISC-V作为一种后发力量,在一些新兴的领域反而颇具差异化优势,最典型的是AI。

RISC-V支持向量扩展(RVV)和矩阵运算扩展(Matrix),可高效处理AI中的并行计算任务,同时,RISC-V的模块化架构允许开发者按需裁剪冗余模块,并添加AI专用指令。

比如,针对DeepSeek为代表的混合专家模型,在不需要高并发的场景上,基于RISC-V架构处理器甚至是比GPU更好的选择。目前,算能等国产厂商已经推出了基于RISC-V架构的DeepSeek一体机。

另外,利用RISC-V的可扩展性、可定制性,甚至有改变AI计算架构中“CPU+GPU”的方案的可能,如知合计算在2025年RISC-V中国峰会发布了通推一体芯片A210,同时兼顾通用计算和AI推理。

通过资本的串联,RISC-V的上下游生态也在逐步展开,“我们已经布局了大模型、接口芯片、组网芯片、电源管理芯片,可以与RISC-V处理器垂直整合。”一位私募基金负责人告诉界面新闻。

站在2025年的RISC-V中国峰会这一节点回望,RISC-V在中国半导体产业的突围已从“概念萌芽”进阶为“生态攻坚”的关键阶段。

这种突围的意义,远不止于市场份额的争夺。中国半导体产业正从“被动跟随”转向“主动定义”——不再局限于追赶国际标准,而是依托开源生态的开放性,参与甚至引领下一代计算架构的规则制定。尤其是在信创需求与新兴场景交织的当下,RISC-V为国产芯片提供了“换道超车”的战略窗口。

当然,挑战依然存在。软件生态的完善度、高性能场景的适配性、国际标准的参与深度,都是RISC-V从“可用”到“好用”必须跨越的门槛。但正如一位行业观察者所言:“RISC-V的魅力,在于它永远保留着‘重新定义’的可能。”当资本的热度沉淀为技术的厚度,当企业的探索汇聚成生态的合力,这场由RISC-V引发的半导体产业变革,终将在全球科技版图中写下属于中国的浓墨重彩。