心脑血管有独家产品的中药公司,我都有看年报的习惯。查看步长2024年年报的时候,发现步长制药基本面在去年发生了根本性的扭转。现与大家分享,仅代表个人想法,不做投资建议。

一.先说风险

1.最新报表商誉余额6.2亿,我看了年报子公司明细,还可以计提的商誉有5亿。

这些年大额计提商誉的起因:主要是当年溢价收购了“通化谷红”、“吉林天成”两家公司,两家公司的主要产品是“脑肽注射液”、“曲肽注射液”、“谷红注射液”,三个产品都是中西结合的针对脑梗的复方注射液,这三款产品在当时被收购的时候确实是很能打的。

变数在疫情以后,国家对中药注射剂的态度由“打压”到“认可”,全国的医保目录产品进行了大变动,这三款产品算是中西结合的产物,本来也没有进入国家医保目录,2022年陆续整治,三款产品被调出各个省的省级医保目录,被淘汰了。

2021年的时候商誉余额是50亿,这几年已经计提了90%。

计提风险还有,重点来了:但这是仅仅会计上的处理,对今天步长制药的实际业绩不产生影响(因为这三款产品的收入在2024年清零了,下面一篇讲优点的时候会讲)。100步走了实打实走了销量下滑的90步,对于会计形式上的最后10步,存不存在风险,见仁见智吧。

2. 管理层丑闻不断,人品败坏。

丑闻不细说了,感兴趣的自己查,我只说变化。

我编个故事,大家纯当笑话看。

步长名声本来就差,2019年、2022年已经被证监会问询过。说白了就是上了证监会的重点关注榜单。

2024年2月7日吴清上任证监会主席,全面执刀中央股市改革政策。证监会某领导约谈了赵涛同志:“这次我们整改股市是下动真的啦,你不要再乱搞啦,你的问题其实我们都知道,但是新官不管旧事,等你年报出来了给你下个询问函,你把你的问题好好解释一下。以前的小动作既往不咎,新主席上任你要再乱搞,就把你当出头鸟搞掉了。”

赵涛:“一定一定领导,我马上就改马上就改,您看我表现。”

有意思的是差不多的问题,2019年回复函9页纸(其中证监会的问题就5页),步长回复笼统敷衍,模模糊糊。2024年回复函41页,回复十分清楚,数据也列的很详细。感兴趣的可以看看。

事实是:步长从2024年一季度开始,销售费用瀑布式降低,全年市场、学术推广费及咨询费降低了20亿。这种程度的降低绝对不是因为脑肽、曲肽、谷红三个产品的退出,这三个品种2023年的销售额加起来只有8亿。

证监会换领导以后,中央搞活股市的决心很大。证监会绝对敲山震虎了,不然无缘无故不可能销售费用暴降成这样,坏人洗白必有有背后原因。

在讲一些我记得的例子:

就在去年片仔癀2.54亿计划收购漳州市一家香料公司,该公司营业收入为0,被上交所问询后终止。

也是去年三星医疗收购高溢价收购几家康复医院,被上交所问询后,收购终止。

马云,把支付宝2011年私有化、阿里巴巴2012年13.5发行价回购。当年几个人从如日中天的阿里巴巴上赚到钱了?

刘强东,镜头面前从来都是讲义气,讲兄弟。明面上拿1元年薪,背后累计从京东系三家公司股权激励搞钱超过了100亿。

董明珠,计划定增高价收购银隆,里面有多少猫腻?21年董明珠搞的员工持股计划她拿大头,这到底是为员工搞的还是为自己搞的?

为什么说上面这些例子?因为我的投资假设,是所有的管理层都是谋私利的。

央国企老总通病捞小钱、不作为、好大喜功搞面子工程。私企老总因为权力大,下手狠点,合法的搞股权激励、不合法的搞关联交易小动作。

侵害小股东利益是任何公司都存在的,无非是合规与不合规的问题,高明与不高明的问题。

世上没有不想腐,只有不敢腐。

关键改善投资环境,保护中小股东利益,最后只能靠制度监督。现在这一块证监会这一年多的监管变化是有目共睹的,大股东损害上市公司整体利益的法律也在迅速完善。

我的判断:今天的步长制药管理层人品的风险已经得到了控制,2024年“市场、学术推广费及咨询费”从60.3亿降到40.3亿是实实在在的。以后的日子,如果再有成本费用突然无缘无故的增加,证监会再度发函,赵家要是解释不过去,那真是要当出头鸟被搞掉了。

这次证监会改革就跟当年香港廉政公署搞警察有点像,要是抓那得抓光,街上都没警察了。何况搞死了上市公司,中小股东利益牵一发动全身,搞起来是要影响社会稳定的,原来的事既往不咎,再犯往死里搞是最合适的办法。

风险篇收尾:风险是用来做排除法的,这是我选公司基础。步长两个风险一是商誉剩一点尾巴,二是管理层人品风险,这两个风险在2024年得到了根本性的控制,不会在未来引发黑天鹅事件。

昨天的步长制药我也是看都不看,关注他只是因为要记录他核心产品的销量变化,好对比其他公司。

今天的步长制药有资格纳入我的自选股范围。

二.再说亮点

1.非主力品种销售额下滑结束,脑肽、曲肽、谷红销售额在2024被清空,三大主力主力产品之外的产品收入下滑风险的雷在2023-2024年集中爆掉了。

2022年化药收入37.24亿(脑肽曲肽谷红占了25.5亿,其他化药占了11.74亿),2023年化药收入17.9亿(脑肽曲肽谷红占了8亿,其他化药占了9.9亿),2024化药收入11.47亿,脑肽曲肽谷红三款产品的调出医保过渡期在2023年陆续到期,这11.47亿回到步长化药真实收入水平,预计后续化药收入保持稳定。

2. 脑心通胶囊销售量创历史新高。

2024年脑心通的销售量在脑肽、曲肽、谷红三个注射液下滑中隐藏了起来了,实际悄悄的创了历史新高。

而且现在还在放量中,原因如下:

脑心通调价是2024年5月7日公告集采降价的,按包装的不同分别降价9.9%、9.3%和19.7%,那一季度和二季度部分的脑心通还是维持原价的,但是2025年1季度的收入顶着脑心通降价的压力,仍增长了5.47%,我判断是脑心通进一步放量了,就算不是脑心通放量,也是稳心或者丹红放量,都是好事。

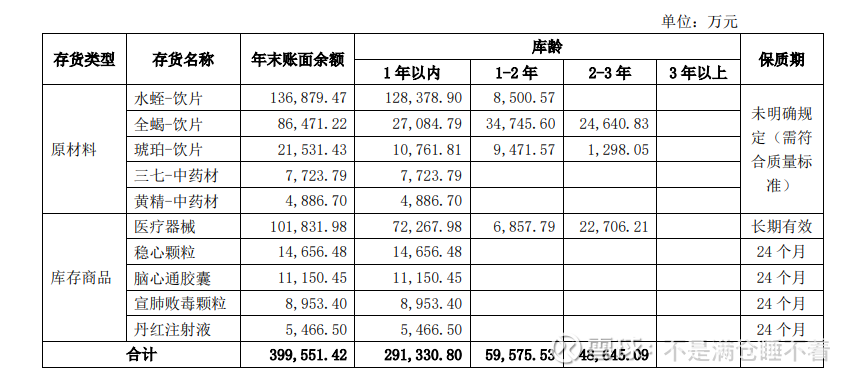

看存货明细图,水蛭、全蝎、琥珀都是脑心通的原材料,两年以上原材料余额还有2.5亿元,一年以上的原材料余额还有5.3亿元,而脑心通成品、稳心成品、丹红成品的存货余额都很小,而且都是新鲜的存货。

说明什么?配合2024年应收账款的突然下滑,说明步长的主力产品供不应求,两三年前的原材料都没消化完,现在就是纯属产能跟不上,产品生产出来就是卖掉。

为什么应收账款下滑到了从没有过的低点?

因为货太紧俏了,经销商赶紧交钱拿货,赊账免谈。从2024四季度开始,合同负债还有上升的趋势,说明了甚至可能出现经销商交钱等货的情况。

3. 稳心颗粒销售量创历史新高。

稳心颗粒放量比脑心通早一年,2023年就有放量的感觉。这里着重关注医院采购量的变化,医院采购量的增速大于稳心颗粒本身销售量的增速。为什么?

因为原来稳心年均还有30%的零售份额,现在货太紧俏,被医院端包圆了,没有份额给药店了。

医院2022年采购量4.07亿袋,2023年采购量6.04亿袋,2024年采购量8.14亿袋,这个增量十分夸张。

然而销量金子般的闪光点被商誉计提和步长的臭名声给掩盖了,市场反应有惯性,我判断今年是步长的反转之年。

4. 丹红注射液销售量保持稳定,至于增不增长,还要跟踪。

丹红注射液虽然2024年看起来是下滑很多,但是那是因为疫情后,中药注射液被在政策上从“政策打压”到“平反”,导致的2022-2023年医院报量报复性的反弹。

2024丹红共销售11.74亿毫升,对比以前的数字,丹红销售量已经创了2018年销售量高点的记录了,现在步入稳定状态。

2024年关于丹红注射液有效性和安全性对照研究的验证报告频出,至于能不能带来未来销量的增长,还需要跟踪。

5. 企业正在降本增效。

降本就是裁员,增效就是生产线升级。

降本:2023年员工总数8311人,2024年员工总数7689人。2023年支付给员工的现金10.5亿,2024年支付给员工的现金10.34亿。

一般裁员的薪酬变化要在裁员的第二年才看得出来,因为裁员公司当下是要赔钱的。2025年一季度支付给员工的职工薪酬下降9.39%,这是裁员后正常的水平。

增效:稳心颗粒二次扩建项目虽然在路上,但是工程进度44%,还早,产能暂时释放不出来。你让现有生产线停产升级也不可能,那是生意差的企业在淡季才会做的事。步长现在忙都忙不过来,不可能检修升级。

6. 集采导致的回扣消失,这一块的销售费用变化要在集采的三年后才可以看出变化,这是我从化药公司报表里总结出来的规律。

我是喜欢集采的,集采政策其实非常高明,针对的就是医药公司回扣的问题,要把这一块的水分挤出来。

赵家的人品虽然不咋地,但是商业嗅觉绝对是顶流的,有兴趣的可以去网上了解了解他家的发家史。

我感觉通过脑肽、曲肽、谷红、2021丹红注射液医保谈判这些事件的教训,赵家把集采玩明白了,而且我在跟踪的中药企业里,我感觉他目前应该算是玩的最明白的。

化药集采比中药早几年,化药公司只要份额大的,产品经过集采以后,最后医药公司是实际上的受益者。

比如科伦药业2019年销售费用65亿,净利润9亿,2024年销售费用35亿,净利润29亿。

国药现代2019年销售费用36亿,净利润6.5亿,2024年销售费用11.5亿净利润10.8亿。

化药这里需要区分,挤得水分是仿制药的水分。创新药除外,现在创新药还是靠回扣推动。

说回中药集采,中药集采情况比化药集采好多了,国家是明显要保护中药的。化药砍价都是砍到脚脖子上,中药只要你的产品是独家的,集采降价幅度都是温和的很,麝香保心丸,复方丹参滴丸,脑心通这些降价都是9%到10几%。换来的是医院报量的逐年提高和未来回扣的消失,这对产品过硬的药企来说绝对是好事。而对产品效果没经过市场长时间检验的、纯靠回扣开药的药企就是灾难。

中药产品里面只要是上市时间超过二十年的治疗慢性病的药,现在依旧保持高销量的,风险都不大。

至于中药里的现在创新出来的新产品,怎么成为爆款?我不知道。

7. 中药材随着药农扩大产能,价格已在2024年的7月见顶,目前正在持续下滑中,没什么好说的。

8. 步长的股价经过了充分下跌。这也没什么好说的,涨多了就容易跌,跌多了就容易涨。

三.总结

在价值投资的领域,研究公司是一场充满智慧和洞察的探索,逆向思维是穿越市场迷雾的灯塔。这种逆向不是刻意的,而是源于对企业的深刻理解。

今天的步长制药有破茧之势,是风险可控下的价值重估与增长新篇的开始。

穿越迷雾,方见真章,拭目以待。

#中药板块持续强势,上车?#

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章#