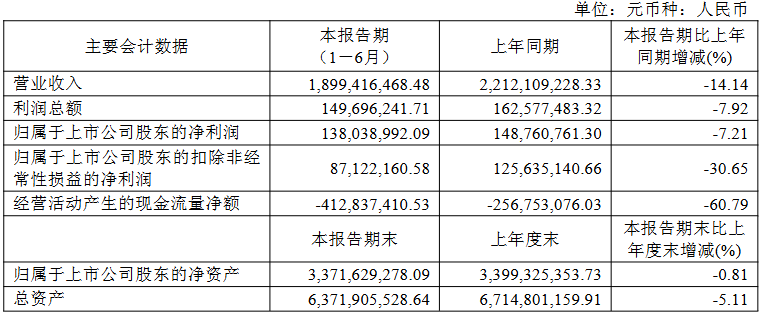

8月27日晚间,志邦家居(603801)发布2025年半年报,上半年营业收入18.99亿元,同比减少14.14%;归母净利润1.38亿元,同比减少7.21%;基本每股收益0.3186元,同比减少6.51%。

其中,第二季度公司营业收入10.82亿元,同比减少22.29%;归母净利润9596.3万元,同比减少5.49%。

志邦家居创立于 1998 年,由定制橱柜起步,发展成为一家专注于整家定制集研发、设计、生产、销售、服务为一体的公司。

随着房地产行业进入深度盘整期,定制家居行业正在经历新一轮周期。2021~2023年,公司归母净利润均超过5亿元,2024年降至3.85亿元。

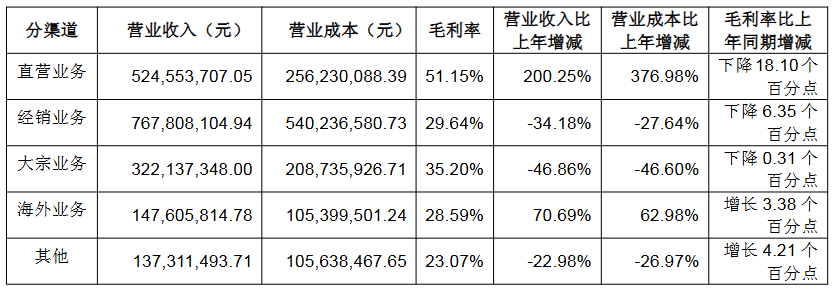

对于公司今年上半年营业收入的变动原因,志邦家居表示:“主要系公司大宗业务收入下降所致。”

公司销售渠道以经销商销售、大宗业务为主,同时大力开展整装业务合作,直营业务、海外业务为辅。2025年上半年,志邦家居经销渠道收入为7.68亿元,同比下滑34.18%。大宗业务收入3.22亿元,同比下滑46.86%。直营渠道收入为5.25亿元,同比增长200.25%。不过,直营业务毛利率同比下降 18.10 个百分点收入,所以其收入的提高未能明显改善公司业绩。

海外业务是公司发展的亮点。上半年,公司海外业务营收1.48亿元,同比增加28.59%,毛利率同比增加3.38个百分点。

志邦家居表示,公司聚焦重点机会市场,澳洲、北美等原点市场做深做透,抓住东南亚、中东等新兴机会市场,聚焦头部战略客户,对接中东 2030 愿景计划,抓住全屋定制窗口期。2025 年 5 月,公司在肯尼亚首都内罗毕开设首家经销商专营店,标志着品牌正式进军非洲市场。

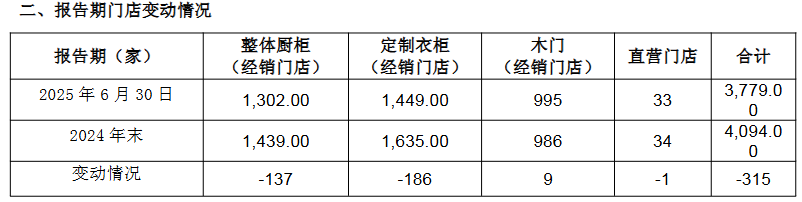

因大宗业务和零售业务的调整,公司门店优化过程仍在继续。截至6月底,公司门店总数为3779家,较年初关店315家。 其中,定制衣柜关闭最多,达到186家。

值得注意的是,公告显示,志邦家居十大流通股东中,社保机构全国社保基金四一三组合为新进机构。四一三组合持有532.4万股,占比1.22%。

来源:读创财经