来伊份结束连续两年营收下滑态势,但是陷入亏损。

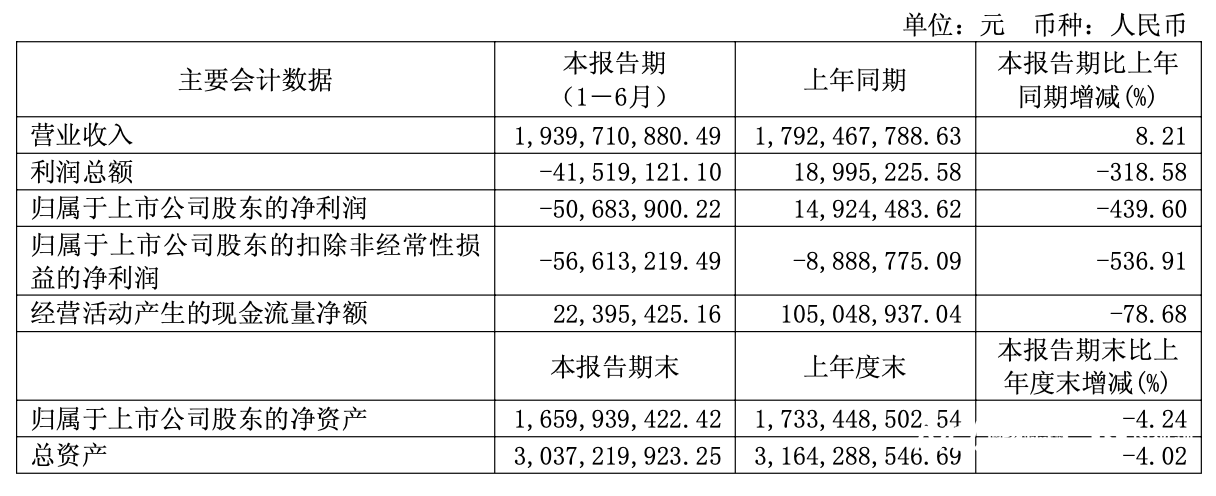

8月26日,来伊份发布2025年中期财报。今年上半年,来伊份营收19.40亿元,同比增长8.21%,然而盈利端承压,由盈转亏,归母净利润为-5068.39万元,同比大幅下降439.60%;扣除非经常性损益的净利润亦同比下降536.91%至-5661.32万元。

来伊份指出,上半年营收增长主要得益于新业务渠道拓展、新模式业务收入增加;净利润下滑则源于公司基于现阶段主要销售区域社会消费市场趋势,进行部分区域的门店店型及结构调整,在调整过程中,直营门店店数及收入均受影响同比下降,导致当期利润不达预期。

来伊份于1999年在上海成立,主要通过委托生产的方式在全渠道销售自主品牌休闲零食,2016年10月,在上交所主板上市,成为A股的休闲零食第一股。其产品覆盖坚果炒货、肉脯糖果、糕点饼干、果干蜜饯、果蔬零食等多品类。

来伊份在财报中透露,其积极架设第二增长引擎,在酒水饮料、乳制品、现制咖啡、锁鲜卤味、冷藏糕点、预制菜、水果生鲜、粮油调味等领域的布局成效显现,业绩实现良好增长。其仓储店与生活店的战略布局正有效驱动创新品类发展。同时,正在加强单品品牌化建设,已经推出的来吃鸭、居司令、嗨吃无骨等产品品牌化商品已成为各细分品类的大单品代表,同时今年上半年其还增设糖太妃、此茶、谷轻盈等品名品牌,未来将继续加强大单品的品名品牌化建设。

而从整体的毛利率上看,来伊份今年上半年毛利率出现了大幅下滑,同比下降了21.01%至32.61%。而在2023年-2024年,其毛利率分别为42.23%、41.00%。来伊份提及,其新业务毛利结构与传统业务存在差异,营业成本上升,导致销售毛利额下滑,但它并未在财报中明确新业务具体含义。

从销售渠道上,来伊份正在缩小毛利率较高的直营渠道,同时发力加盟业务。来伊份的主要销售渠道包括线下直营门店、加盟门店、经销特通渠道和电商板块等。财报显示,直营门店仍是其最主要的收入渠道,今年上半年,占比约45.10%。

今年上半年,来伊份的门店规模仍然呈现收缩态势。截至2025年6月30日,来伊份门店总数降至2979家,净减少门店106家,其中直营门店数量减少90家至1395家;加盟门店数量减少16家至1584家。而在2024年全年,其已经净减少门店数600家。

来伊份指出,此次门店结构调整是推进“万家灯火”战略的重要举措。公司一方面持续优化单店盈利模型,主动调整社区店、特通店、商场店布局,并且创新推出生活店模型及业内首家仓储会员店;另一方面拓宽品牌认知度,加大全国加盟推广力度, 持续调转直营门店。

在门店结构调整过程中,今年上半年,来伊份来自直营门店收入下降了78.69%至8.75亿元;加盟店虽然总体数量缩减,但是收入反而同比上涨了78.71%至7.22亿元,电商业务收入同比增长了23.29%至1.80亿元,特殊团购渠道收入同比下跌了28.08%至8558.97万元。

针对门店是否会继续收缩以及新业务具体含义等,8月28日,南都湾财社记者联系来伊份董秘办进一步了解情况,截至发稿,尚未收到回复。