衢州首富百亿投资扩产引来市场关注。

8月7日,仙鹤股份(603733)发布公告,宣布拟在四川省泸州市合江县投资建设林浆纸用一体化高性能纸基新材料项目。该项目计划建设年产80万吨竹浆和120万吨高性能纸基新材料生产线及相关配套设施,总投资预计约110亿元。

8月11日,仙鹤股份股价报25.25元,市值178亿元。身为仙鹤股份实控人的王敏良家族,2025年以114亿元的身家,在《新财富杂志500创富榜》中再度问鼎衢州首富之位。

本次投资金额为仙鹤股份市值的62%,更是达到其净资产的2.14倍,其重金押注的项目前景如何呢?

资产负债率连续攀升

仙鹤股份是国内特种纸行业的龙头企业,2018年在上交所主板上市。公司专注于高性能纸基功能材料的研发、生产和销售,提供该领域的整体解决方案,业务覆盖化工、制浆、能源、原纸、纸制品、环保处理及运输等全产业链环节。

近年来,仙鹤股份负债率持续攀升。2020年末时仅为32.46%,此后逐年上升,2021年和2022年分别达到41.65%、47.89%, 2023年和2024年则是直接跳升至更高水平,分别达到60.99%、65.11%。截至2025年一季度末,资产负债率已经达到65.49%,再创新高。

根据申万三级行业划分,A股市场特种纸上市公司共有13家。从2025年一季度末数据来看,仙鹤股份资产负债率比其中10家都要高,比如凯恩股份(002012)、恒达新材(301469)的负债率只有6.37%、17.3%。东方财富Choice终端显示,A股特种纸细分行业资产负债率均值和中值分别为50.55%、33.49%,仙鹤股份的负债率高于行业水平。

截至2025年3月末,仙鹤股份总负债158.97亿元,较2020年(25.85亿元)增长超5倍。其中,仙鹤股份短期借款20.37亿元,一年内到期非流动负债1.3亿元,长期借款79.23亿元,应付债券20.56亿元,有息负债总计约121.46亿元。而其账面上的货币资金仅有8.95亿元,货币资金连短期有息负债都无法覆盖。

受累于高负债,仙鹤股份2024年财务费用2.36亿元,相比2021年(0.2亿元)增加10.8倍,占当年净利润的比例为23.51%。

高负债的同时,仙鹤股份现金流同样不乐观。2022-2024年,公司经营现金流净额分别为7176万元、6161万元、4.02亿元,2025年一季度则是直接转为负的1.96亿元。

从货币资金及现金流来看,仙鹤股份单纯依靠自有资金无法完成百亿扩产项目。仙鹤股份在公告中坦承,本次项目投资资金较大,同时支付期间较长,资金能否按期到位尚存在不确定性,如遇资金紧张的情况,可能会影响项目的投资金额及投资进度。

连续百亿扩产,新产能如何消化?

仙鹤股份公告表示,项目整体规划,分期按阶段实施:一期投资约55亿元,占地约2000亩,建设年产40万吨竹浆和60万吨高性能纸基新材料生产线及相关配套设施;二期工程投资约55亿元,占地约2000亩,建设年产40万吨竹浆和60万吨高性能纸基新材料生产线及相应配套工程和竹林基地。

这并非仙鹤股份首度大手笔投资。2020年,仙鹤股份启动广西来宾的“年产250万吨广西三江口新区高性能纸基新材料”项目,总投资约118亿元,一期已经投产。2021年,仙鹤股份又启动了湖北石首的“年产250万吨高性能纸基新材料循环经济”项目,投资金额100亿元,部分产线已经投产。

根据2024年报披露,仙鹤股份合营公司和控股子公司拥有特种浆纸及纸制品的年生产能力已超200万吨。而上面三大项目合计规划产能高达700万吨,相当于当前产能的3.5倍。若全部投产,公司总产能将突破900万吨。

新增产能是否能消化掉呢?

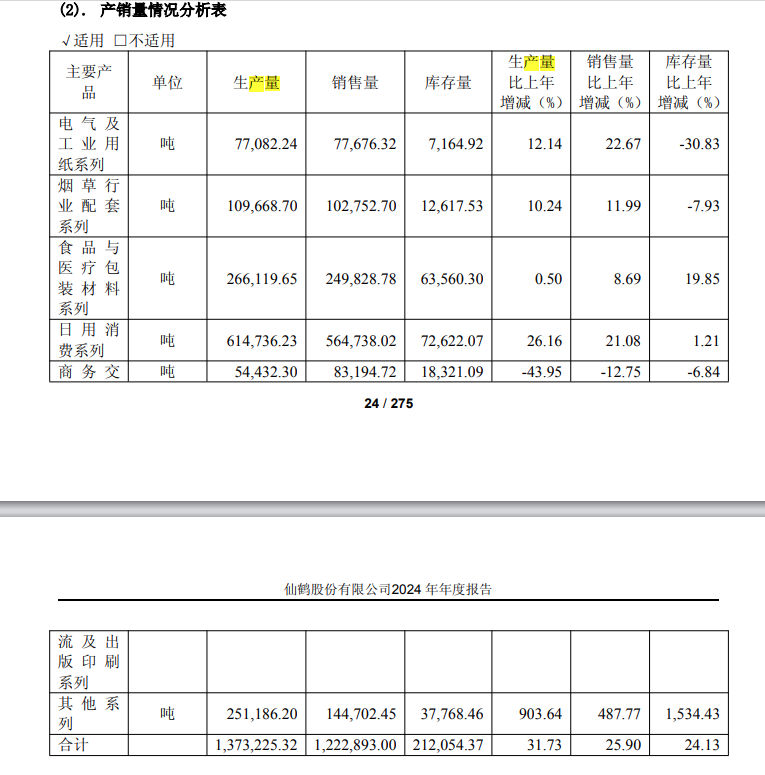

从当前数据来看,仙鹤股份的产能利用率已显疲态。2024年,公司产量137.32万吨,销售量仅122.29万吨,库存增长24.13%,产能利用率不足70%。

2024年纸价创5年新低,造纸行业整体产能过剩。2025年7月,广东省造纸行业协会发布《关于推动广东省造纸行业“反内卷”促进行业高质量发展的倡议书》。该倡议书指出,2025年7月1日,中央财经委员会第六次会议强调要依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。倡议书还呼吁主动优化产能结构,避免盲目扩张新增同质化、低端化产能,将资源更多投向技术改造与升级。

2021年至今,仙鹤股份固定资产从25.32亿元增加至84.53亿元,在建工程从3.57亿元增加至44.05亿元。期间,公司营收虽然从2021年的60.17亿元增加至2024年的102.74亿元,但是扣非净利润却从9.58亿元降至9.33亿元。

2025年一季度,公司营业收入为29.91亿元,同比增长35.42%;净利润为2.36亿元,同比下降12.13%;扣非净利润为2.24亿元,同比下降5.46%,继续表现为营增利降的趋势。