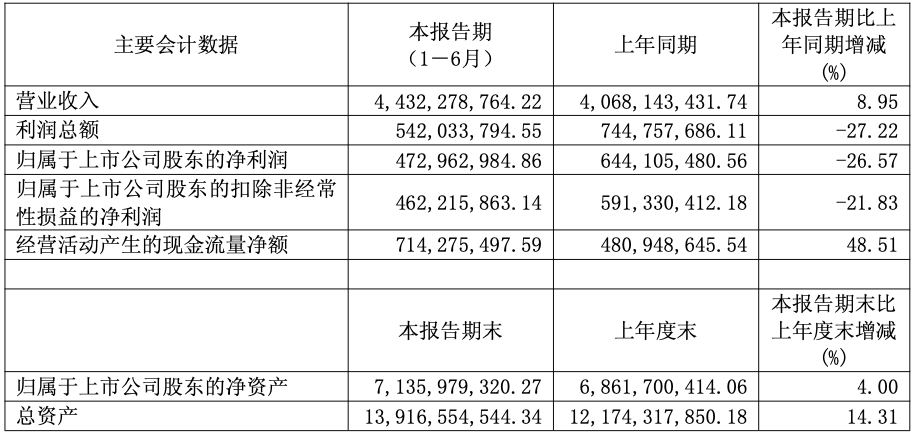

8月14日,东方电缆(603606)披露2025年半年度报告。2025年上半年,公司实现营业总收入44.32亿元,同比增长8.95%;归母净利润4.73亿元,同比下降26.57%;扣非净利润4.62亿元,同比下降21.83%。

报告期内公司净利润下降主要受两方面影响:

一是产品收入结构的变化,2025年上半年,电力工程与装备线缆收入虽同比增长24.85%,占收入比增加,但其附加值较低;海底电缆与高压电缆营业收入虽同比增长,但因海底电缆产品收入结构变化,附加值有所下降;海洋装备与工程运维收入同比下降44.61%,主要系附加值较高的海洋装备收入下降。

二是2024年上半年存在出售土地使用权,确认资产处置收益影响约52,332,665.15元。

2025年上半年,公司产能饱满,多个重大项目因生产周期较长,目前正按照合同要求全力组织推进生产工作,并根据项目进度在下半年及明年有序交付,确保各项目高效履约。

报告期内公司实现经营活动产生的现金流量净额为7.14亿元,主要系本期收到经营性往来款项增加所致。

公司是国内陆地电缆、海底电缆系统核心供应商,公司主营业务为海底电缆、陆地电缆等一系列产品的设计研发、生产制造、安装敷设及运维服务。

财报显示,2025年1-6月实现电力工程与装备线缆(绿色输电设施)营业收入21.96亿元,同比增长24.85%,增加4.37亿元,占公司主营业务收入比重49.60%;实现海底电缆与高压电缆(电力新能源)营业收入19.57亿元,同比增长8.32%,增加1.50亿元,占公司主营业务收入比重44.18%;实现海洋装备与工程运维(深海科技)营业收入2.75亿元,同比下降44.61%,同比减少2.22亿元,占公司主营业务收入比重6.22%。

在成本端,东方电缆上半年销售费用、管理费用同比均有所增长。销售费用变动主要系公司加快海陆并进,持续扩大战略创新谋划布局,推动企业高质量发展,销售费用持续投入。

其中,管理费用同比增加29.77%,主要系公司践行21字文化基因,持续推进“青年东方”建设,不断加强员工培训和素质提升,同时公司扩大员工人数增长,人才支出增加。

东方电缆还提到,海上风电已进入平价时代,十四五期间,国家能源部门及沿海各省份出台了海风的开发建设规划,虽然目前正有序推进中,为海缆企业提供了较大的发展空间,且海风场的开发已明显向规模化、大型化趋势发展,技术进步及降本增效为行业持续发展带来明显动力。但从更长期的角度来看,深远海风场的具体规划及开发节奏尚待明确,未来海上风电投资建设规模、行业增速存在不及预期的风险。

来源:读创财经