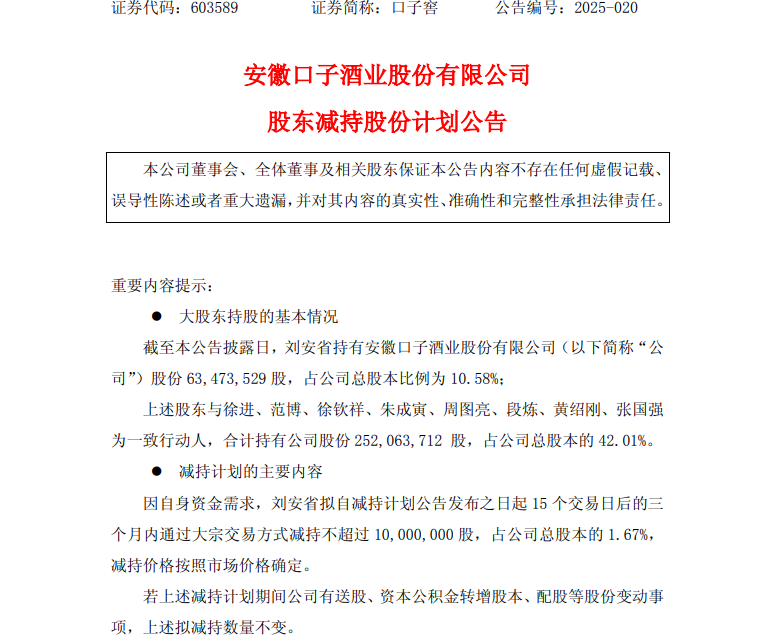

新华网北京7月30日电(冯孔)近日,口子窖(603589.SH)一则公告,再次让市场将目光聚焦这家徽酒企业。公告显示,公司股东刘安省计划自减持公告发布之日起15个交易日后的三个月内,即2025年8月12日至2025年11月11日,通过大宗交易方式减持不超过1000万股口子窖股票,占公司总股本的1.67%,减持价格按照市场价格确定。

作为口子窖联合创始人,刘安省此番减持计划的披露,正值口子窖经营面临挑战之时。自2022年营收、净利润被迎驾贡酒超越,失去“徽酒第二” 宝座后,口子窖业绩增长放缓、产品结构调整遇阻等问题逐渐暴露。在此背景下,联合创始人减持无疑给本就压力重重的口子窖增添了更多不确定性。

联合创始人持续减持,套现金额或超10亿

公开资料显示,刘安省为口子窖的“元老级”人物。1996年至2002年,刘安省历任口子集团总经理、董事长;2003年1月至2011年3月,其又担任口子窖监事会主席、党委书记等职务。尽管在2020年,刘安省正式退休,但其至今仍为口子窖第二大股东,截至公告日,刘安省共持有约6347.35万股口子窖股票,对应持股比例为10.58%。

值得注意的是,这并非刘安省首次减持口子窖股票。早在2018年,口子窖上市三年期满,高管纷纷减持,刘安省也开启了减持步伐。2018年9月到2019年3月,刘安省首次通过集中竞价减持近240万股,共计套现约9300万元。2019年7月至2020年1月,刘安省再次减持,减持数量翻倍至近750万股,按照当时股价推算,共计套现超过4.3亿元。到了2024年9月,刘安省通过大宗交易向另一位实控人徐进转让了650万股,获得2.16亿元。前三次减持,共计让刘安省套现超过7亿元。

若按照今年7月上半月的平均股价推算,若本次减持计划顶格完成,刘安省预计可套现逾3亿元。这也意味着,此次减持完成后,刘安省累计套现金额可能会超过10亿元,而其在口子窖的剩余持股将不到9%。

事实上,除了减持套现,刘安省目前的股权质押情况也备受关注。数据显示,刘安省当前持有的6347万股中,有3153万股处于质押状态,质押比例高达49.7%,接近五成。高比例质押叠加持续减持,不仅折射出刘安省强烈的资金需求,也引发市场对公司股权结构稳定性的担忧。

对于此次减持原因,口子窖公告称是刘安省“自身资金需求”。不过,市场对此并不买账,在减持消息公布后的几个交易日,口子窖股价仍在低位徘徊。7月21日公告后第一个交易日收跌0.5%,7月29日收盘价为33.74元,与公告前最后一个交易日7月18日的收盘价33.73元几乎持平,相较于其他酒企近期来的反弹走势呈现疲态。

口子窖在回应媒体“大股东减持是否会引发二级市场进一步波动”的疑问时表示,大宗交易发生在盘后,根据此前协议,不参与正常的集合竞价交易,买卖操作不会对股价产生实际影响但该消息可能影响股民情绪,进而导致股价波动。

丢失 “徽酒第二” 宝座后,业绩增长放缓

刘安省减持背后,口子窖近年来经营业绩表现也不尽如人意。尤其是在2022 年,口子窖被迎驾贡酒超越,丢失了“徽酒第二”的宝座。

数据显示,2022 年口子窖实现营收51.35亿元,同比增长2.12%,归母净利润15.50亿元,同比下滑10.24%。而迎驾贡酒2022年营收达55.05亿元,同比增长19.59%,对应的归母净利为17.05 亿元,同比增长22.97%。

到了2023年,两者之间的差距进一步拉大。2023年,口子窖实现营收59.62亿元,同比增长16.1%;实现净利润17.21亿元,同比增长11.04%。同期,迎驾贡酒营收为67.20亿元,同比增长22.07%;净利润22.88亿元,同比增长34.17%。对比可见,迎驾贡酒在增势更猛的同时,与口子窖之间形成了营收7.58亿元、净利润5.67亿元的差值。而在2022年,这两项数据差值分别为3.70亿元和1.55亿元。

2024年,白酒行业深度调整,口子窖业绩依旧承压。当年,口子窖实现营业总收入60.15亿元,仅同比增长0.89%,归母净利润16.55亿元,同比下滑3.83%。反观迎驾贡酒,2024年实现营收73.44亿元,同比增长8.46%,归母净利润25.89亿元,同比增长13.45% 。口子窖不仅在营收和净利润的绝对数值上远低于迎驾贡酒,在增长幅度上的差距也愈发明显。

对于业绩增长放缓,口子窖在2024年报中曾表示,2024年,面对行业内卷、库存高企、动销不畅等问题交织,白酒行业发展面临较大压力。口子酒业加强市场研判,不断优化经营策略,各项工作稳步推进,展现了较好的发展韧性。不过,从市场表现来看,口子窖在产品结构调整、市场拓展等方面,似乎未能跟上行业发展步伐。

产品结构调整遇阻,高端化之路艰难

一直以来,口子窖以中低端产品为主,在高端化方面的进展相对缓慢。尽管近年来,口子窖也推出了如口子窖30年、口子窖50年等高端产品,但市场反响平平。

从产品结构来看,口子窖主力产品仍集中在200-500元价格带,在高端白酒市场(800元以上),口子窖市场份额较小。而随着消费升级,高端白酒市场需求持续增长,茅台、五粮液、泸州老窖等头部酒企凭借品牌优势,不断抢占市场份额。

与此同时,口子窖也面临着区域酒企的激烈竞争。以安徽市场为例,除了古井贡酒、迎驾贡酒等省内竞争对手,洋河、今世缘等省外酒企也在不断加大市场投入,争夺份额。在激烈的市场竞争下,口子窖产品结构调整面临较大压力。

为了推动产品结构升级,口子窖也在不断加大市场投入。2023年,口子窖销售费用同比增加了18.19%至8.27亿元,这不仅超过了迎驾贡酒的5.81亿元,更超过了“徽酒老大”古井贡酒的5.44亿元。2024年,又增长了11.10%到9.19亿元。然而,高额的市场投入并未带来预期的销售增长,口子窖产品结构调整之路依旧艰难。

未来之路充满挑战,能否破局有待观察

面对联合创始人减持、业绩增长放缓、产品结构调整遇阻等诸多问题,口子窖未来之路充满挑战。

白酒行业分析师蔡学飞在接受新华网采访时表示,股东的减持可以看做是对于企业未来发展的一种不自信表现,而刘安省作为口子窖的创始股东连续减持,叠加2024年口子窖营收仅增加0.89%、净利润下滑3.83%且股权激励目标未达成等情况,可能确实会进一步引发市场的担忧情绪。

“客观的说,在当前白酒行业承压,口子窖在安徽省内份额被古井贡酒挤压、省外拓展乏力,股东减持可能被解读为对公司短期前景信心不足,但是理性地看,大宗交易对二级市场直接影响有限,且口子窖依然现金流相对稳健。”蔡学飞说。

对于口子窖未来的发展,千里智库创始人、酒水行业研究者欧阳千里认为,口子窖需要在中高端有所突破,也需要在省外市场有所斩获,更需要寻找出创新的场景,才能在未来的徽酒竞争中站稳脚跟。