7月21日,口子窖(603589.SH)公告显示,创始股东、原核心高管刘安省计划通过大宗交易减持不超过1000万股,占总股本1.67%。

以当前口子窖34元/股的价格粗略计算,若本次完成1000万股股份减持,刘安省将套现3.4亿元左右。

目前,口子窖的创始股东减持,也加剧了市场信心危机。而与此同时,口子窖还面临业绩增长乏力、库存积压、销售费用高企、现金流压力增大以及禁酒令冲击等多重挑战。

创始股东减持套现

这已是刘安省退休后的第三轮减持,数据显示,刘安省在口子窖上市三年禁售期满后,自2018年9月19日起便多次减持公司股份,不算本次减持,刘安省已累计减持公司股票989.99万股,累计套现金额超5亿元。此次减持规模接近前两次总和,释放出强烈的退出信号。

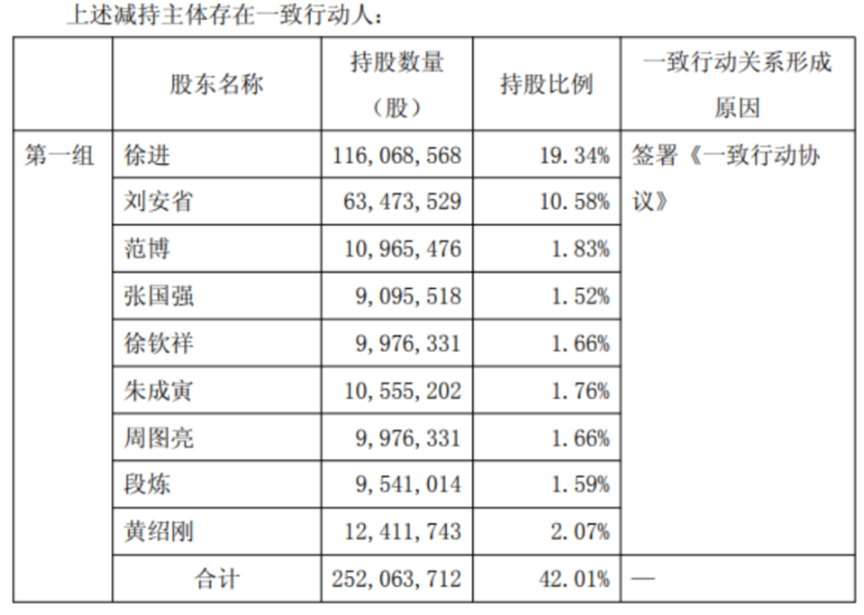

刘安省作为口子窖创始团队核心成员之一,是持股口子窖10.58%股权的核心股东,刘安省与一致行动人合计持股达42.01%。其中,徐进持股比例最高,达到19.34%,为公司法定代表人,刘安省次之,两人共同为公司实际控制人。

公开资料显示,口子窖正是在徐进和刘安省两人的共同主导下,于2002年由全民所有制企业安徽口子酒集团股改而来,刘安省先后担任公司总经理、董事长、监事会主席。

2011年开始,刘安省逐步退出管理一线,仅保留监事会主席职务,最终于2020年离任监事,并在公司2020年年报中正式确认退休。

图片来源:公司公告

创始股东频繁减持套现,此举引发了市场对其未来发展的担忧,尤其是在白酒行业整体承压的背景下,实控人的减持行为也被视为信心不足的信号。

从历史数据看,口子窖今年下跌13.15%,近三年累计下跌48.50%,显著跑输CSSW白酒指数(年至今下跌7.11%,近三年累计下跌44.17%),而刘安省的减持节奏与股价下行周期高度重合,进一步加剧市场对公司前景的担忧。

经营业绩承压

股东疯狂减持的背后,或许源于对公司经营目标未完成的失望。

2023年,口子窖推出了限制性股票激励计划,设定的业绩目标为:以2022年为基准,2024年净利润和营业收入增长率需均达30%以上。

然而,根据财务数据,口子窖2024年实际营收同比仅增长0.89%至60.15亿元,较2022年基准仅增长17.14%。归母净利润同比下滑3.83%至16.55亿元,同比2022年增幅更是低至6.77%,核心指标全面失守。

2024年公司未能达成业绩目标,因此,7月21日公司发布公告称第二期及后续激励计划终止,公司不得不回购注销全部188.05万股限制性股票,总股本缩减至5.98亿股。

口子窖最初是在安徽白酒市场站稳脚跟,经过多年经营,并于2015年成功在A股上市。

然而,时过境迁,口子窖在徽酒市场中的地位已滑落至省内第三。2024年,口子窖实现营业收入60.15亿元,同比增长0.89%,增速创近五年新低;实现归母净利润16.55亿元,同比下降3.83%;扣非归母净利润16.10亿元,同比下降5.15%。

对比同行,2024年古井贡酒已经迈入200亿元阵营,营收增幅为16.41%;迎驾贡酒营收超过70亿元,同比增长8.46%,无论是营收还是增幅,口子窖与前两名的差距已经越来越大。

进入2025年,口子窖2025年一季报显示,公司主营收入18.10亿元,同比增长2.42%;归母净利润6.10亿元,同比增长3.59%;扣非净利润6.07亿元,同比增长3.48%。

但毛利率却出现下降,2025年一季报口子窖毛利率为76.21%,低于古井贡酒(79.68%)、迎驾贡酒(76.49%)等省内竞品。

“省内依赖症”严重

口子窖的“省内依赖症”日益严重。2024年,口子窖的省外市场营收9.20亿元,同比下降2.88%,占总营收比重从2021年的17.9%降至15.3%;2025年一季度,省外营收进一步下滑19.84%,占比仅11.27%。

不仅如此,当下的白酒市场已不是“安徽口子窖、山西汾酒、贵州茅台”等地方酒企割据一方的时代,头部酒企都在拓展全国市场。在省外市场,口子窖也面临来自洋河股份、泸州老窖、五粮液等全国性品牌的激烈竞争。

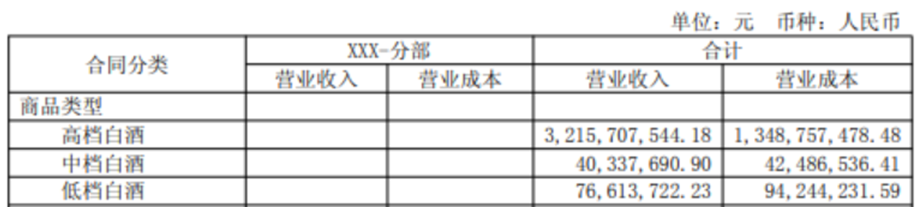

高档白酒仍是公司收入的主要来源,2024年,口子窖的高档产品收入占白酒收入的96.68%,实现营收56.81亿元,同比增长0.06%,尽管收入微增,但与上一年相比基本持平,且毛利率小幅减少0.22个百分点。

图片来源:2024年年报

眼下白酒行业内卷、消费疲软、库存高企、动销不畅等问题交织,行业整体面临较大压力。再加上安徽白酒市场竞争呈现白热化状态,市场拓展难度与日俱增,因此口子窖加大投入以试图稳固市场份额。

数据显示,2024年口子窖销售费用9.19亿元,同比增长11%。但营收增速同比增长0.89%,不足行业平均水平的7.66%(参考CSSW白酒指数)。

业绩说明会上,口子窖副总经理、财务总监范博表示,销售费用的增加主要是当年增加了针对消费者的促销投放。

然而,花9.19亿元砸促销,营收却几乎原地踏步,还拉低了利润水平。数据显示,2024年,口子窖销售费用率同比提升1.4个百分点至15.3%。而叠加产品结构下沉、兼系列推广初期货折力度较大等因素,口子窖当期毛利率同比下降0.6个百分点,进而影响了公司利润水平。

更值得警惕的是,2024年,公司存货周转天数从上年的1129.23天上升至1286.17天。而在2025年第一季度,口子窖的经营活动现金流净额为-2.46亿元,显示回款能力持续弱化。

业绩承压,口子窖股东的“红包”也跟着缩水。2024年,公司将每股分红从1.5元降至1.3元,分红率首次跌破50%(47.01%),打破此前连续5年的稳定分红政策。

对此,口子窖回答表示:公司在充分考虑行业发展情况、公司所处发展阶段、业务发展目标、现金流量状况、资本性开支规划及其它重要因素,在着眼于长远和可持续发展的情况下,制定公司分红回报规划。

屋漏偏逢连夜雨,现金流吃紧的口子窖又撞上了“禁酒令”。二季度以来,终端动销肉眼可见地放缓,尤其是中高档酒首当其冲。连升学宴这一旺季场景都凉了——预定数量和用酒需求同比大降,而口子窖的高端产品兼10、兼20,价格已偷偷跌破指导价,中档酒成了唯一的“遮羞布”。

口子窖的高管薪酬来看,2024年度,董事长兼总经理徐进的薪酬为264.36万元,副总经理兼董事黄绍刚薪酬为180.21万元;董事、副总经理、财务总监范博的薪酬为132.13万元;副总经理朱成寅的薪酬为129.28万元;董事、董事会秘书、副总经理徐钦祥的薪酬为189.96万元;副总经理詹玉峰薪酬为129.28万元;监事会主席周图亮的薪酬为95.47万元;总经理助理聂基辉的薪酬为94.78万元。

眼看下半年中报即将出炉,已有部分白酒企业业绩预亏,而在股东减持、业绩承压、消费遇冷的多重打击下,口子窖的日子怕是也并不容易。