$铁龙物流(SH600125)$ $金龙汽车(SH600686)$

作者/星空下的烤

编辑/菠菜的星空

排版/星空下的乌梅

最近一段时间,#无人驾驶 这个领域仿佛是被打开了“任督二脉”,逐渐站上资本的风口。而这背后的重要推手之一,并不是“送人”,而是“拉货”。

毕竟,相较于载人落地的难度,#商用载货场景(即#无人物流车),正在成为相关企业今年重要的突破方向之一。

资本市场上也在用真金白银砸向无人物流车。比如就在前不久L4级自动驾驶企业白犀牛宣布成B+轮融资,B轮总额近5亿元。今年4月新石器和九识智能也都完成了融资,合计融资规模超过30亿元。

近期资本频繁加注,也让无人物流车行业逐渐成为市场关注的焦点。那么,无人物流车真的进入商业化阶段了吗?相较于几年前,行业本质发生了什么变化呢?今天笔者就带你来一探究竟。

一、政策放开,成本下降

无人物流车今年能够迎来爆发,其实在笔者看来,技术本身的进步是一方面,更重要的是政策的逐步放开。

无人物流车相关政策(来源:光大证券整理)

从去年下半年开始,官方允许全国20个城市因地制宜开展包括城市物流、自动配送等多个应用场景的规模化应用试点。截至目前全国发放了测试示范牌照超过7700张,测试里程超过了1.2亿公里。赛道上的企业之一新石器就已经获得了100多个地市公开道路路权。

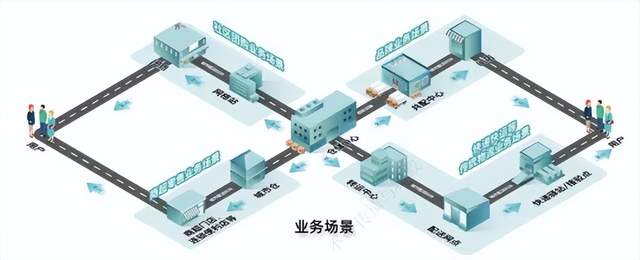

无人物流车应用场景(来源:九识智能)

所以可以说,路权的开放为无人配送车构建了合法运行的制度基础。三个月前,官方更是提到了要加快推动无人机、无人车、智能云仓在行业规模化应用,可见政策的支持力度。

除此之外,这个行业的另一大变化就是成本的逐步下探,这两年无人物流车的成本正在逐步降低,成本下降的背后是技术路线优化、硬件国产化与规模化生产的共同的结果。目前市场上有一些无人物流车的价格已下探至2万元区间。要知道,六年前新石器初代单车成本还有20万元。

数据最能说明一切,截至去年年末,投入规模化应用的快递物流无人车已超6000台。虽然在城配市场的渗透率还不到0.5%,但是研究机构已经给出了非常乐观的预测。今年无人物流车销量有望突破3万辆,到了2030年,销量规模或超80万辆,这背后对应的渗透率将超过15%。

这个行业增长速度,放在任何一个行业,都是数一数二的,所以资本市场蜂拥而入,努力拿到无人物流车的“入场券”,就可以理解了。据笔者判断,行业已经迎来了1-100的阶段。

二、企业争相涌入,抢占“蛋糕”

简单来说,与快递末端配送类似,无人物流车最适合的应用场景就是路线重复、货量小、频次高的路线上。

如果我们把无人物流车的产业链拆开,你会发现其产业链上游主要是感知硬件、芯片、底盘、域控制器等零部件,中游就是整车制造,也是核心环节,下游则是应用场景与运营服务。

无人物流车产业链(来源:辰韬资本)

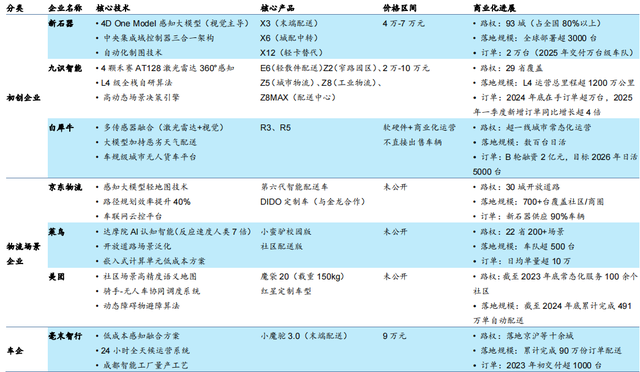

而如果按照企业的背景进行划分,一类以自动驾驶技术切入,比如我们前面聊到的新石器和白犀牛等,算是技术驱动型的企业,另一类则是以配送场景切入。比如京东今年7月发布自研无人轻卡“京东物流VAN”,具备L4级自动驾驶能力,就可以用于物流摆渡及传站运输等,无人轻卡可以降低运营成本大约60%,此外还有美团、菜鸟等。除了上述两类,还有像毫末智行、上汽通用五菱这样的以车企背景切入的企业。

无人物流车参与情况(来源:公司公开信息)

而下游的众多快递企业目前也在拥抱这个赛道。据笔者了解,目前中通快递已投入约1000辆,圆通速递投入近500辆。就在四个月前,中通快递与新石器展开合作,计划未来落地10000台无人车,期待实现强强联合。

而作为快递行业领头羊之一,顺丰率先在行业招标无人物流车,据统计2023年为百台规模,2024年进一步招标到千台量级,而今年这个数据只会更大。据招商证券测算,以全国快递物流网点数量为基础,无人配送车的市场空间接近5000亿元。千亿级别的蓝海市场,等待被挖掘。

从无人物流车的商业模式来看,通常来说主要以购买硬件+订阅费用为主,订阅费用包含自动驾驶软件使用费、运营服务费等,运营服务通常由车企提供。所以,为了实现商业化,有不少企业在想办法缩短盈利周期。

三、不断创新、打造差异化竞争

坦率的说,虽然无人物流车的前景被大多数人看好,但也不是说这个行业已经做到了尽善尽美。

就比如无人配送行业的相关法律法规和行业标准尚未实现完全统一,不同城市的路权政策也存在有一定的差异,仍需要建立全国性的行业标准。

然而这也没有影响相关企业的热情,众多企业涌入,市场竞争趋于白热化,就更需要创新的方式来打造差异化竞争优势。毕竟,与其他L4级自动驾驶场景相比,无人物流车主要针对低速+固定路线场景,算法+算力要求均相应降低,也就意味着行业门槛有所降低。

技术创新方面,就比如最近$勘设股份(SH603458)$旗下的泰宇坦行,与PIX Moving、趣链科技合作,成功发行了全球首个基于无人驾驶应用场景的RWA项目,直接打开了未来资本与出行的想象力。泰宇坦行的主要角色是保障场景运营与落地执行。

在RWA领域尝试的不只有泰宇坦行。最近电动重卡的企业之一#博雷顿 也公告与GCH、捷利交易宝签署了战略合作协议,背后的核心逻辑是是把沉重的物理机械变成轻盈的全球资本数字份额。

如果说和RWA结合属于技术创新,那就还有模式创新的企业。就比如九识智能通过订阅制,客户按需租赁车辆,降低初期投入。截至2024年底,九识智能在手订单超万台,累计交付超 3000台,服务超600家客户。

无独有偶,中通智驾平台还在提供数据增值服务,通过分析配送数据优化仓储选址,从而努力提升客户的销售额,想尽一切方式实现开源。

所以,提供更多的增值服务,打造差异化竞争优势,获得更多的订单,笔者觉得是无人物流车打破商业化困境的“最后一跃”。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。