8月24日晚间,上交所“蛇年第一股”汇通控股(603409)发布2025年中期业绩报告,公司实现营业收入5.33亿元,同比增长19.71%;归母净利润7010.33万元,同比下降15.45%;扣非净利润为6821.92万元,同比下降17.37%。

其中,公司第二季度营业收入为2.74亿元,同比上升9.66%;归母净利润为4104.18万元,同比下降12.2%。

汇通控股表示,公司为了提升快速响应能力和覆盖范围,跟随主机厂就近配套,布局多个外地生产基地,提升公司产能,并凭借技术优势和品牌效应获取产品订单,带动公司整体收入规模的提升。

报告期内净利润下降,一方面系行业竞争激烈,主机厂整车降价压力传导至供应商,导致公司毛利率有所下降;另一方面系芜湖和安庆两个生产基地目前处于产能爬坡阶段,固定成本较高,随着产能利用率的提升,公司盈利水平将会有所改善。

资料显示,合肥汇通控股股份有限公司刚于今年3月4日上市,是上交所“农历蛇年第一股”。公司主营业务是汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮总成分装业务。

据此前招股书,公司目前与多家主机厂形成了稳定的一级配套合作关系,主要客户包括比亚迪、奇瑞、江淮、长城、蔚来等自主汽车品牌,客户集中度较高。

值得一提的是,2020年至2024年,汇通控股对前五大客户的合计销售金额占当期主营业务收入的比例均在九成左右。

公司坦言,由于汽车整车制造的行业集中度较高,公司客户集中度较高,导致公司对核心客户的依赖度较高,若未来主要客户因市场竞争加剧、经营策略调整或自身经营陷入困境,可能直接导致其对公司零部件的采购量锐减。

此外,若叠加客户付款能力下降,还可能引发应收账款回收困难、坏账风险上升等问题,对公司收入稳定性及经营安全性构成重大威胁。截至2025年上半年末,汇通控股的应收账款已攀升至4.62亿元,占最新年报归母净利润的比例高达283.18%。

募集资金使用进展方面,截至报告期末,公司募集资金累计投入41.04%,汽车饰件扩产建设项目和研发中心建设项目已于上半年开工建设。

首次公开发行股票,公司拟使用募集资金8.10亿元用于汽车饰件扩产建设项目、汽车车轮总成分装项目、数字化及研发中心建设项目和补充流动资金。

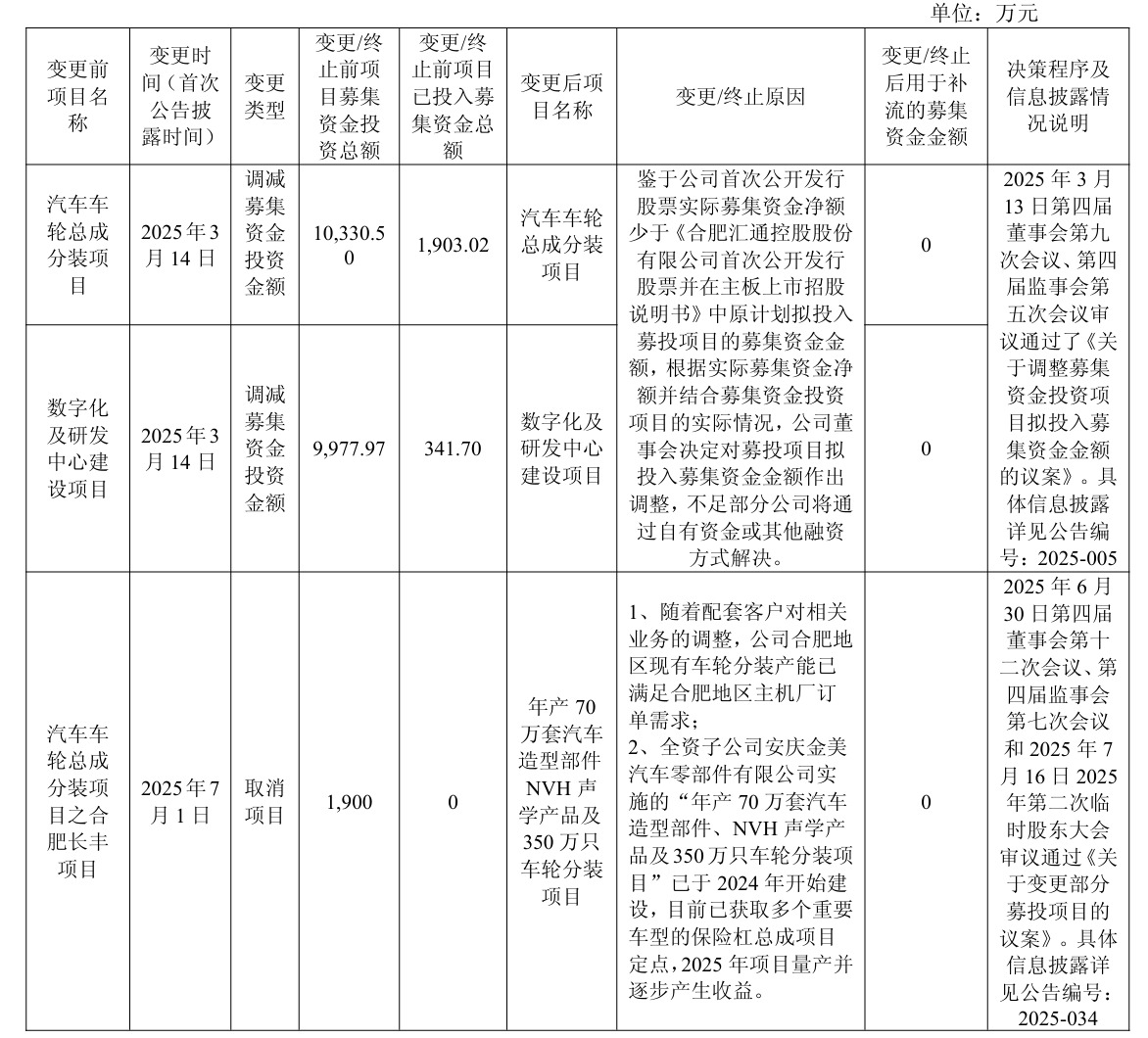

记者注意到,汇通控股上市后便对多募投项目进行变更。

具体来看,鉴于公司首次公开发行股票实际募集资金净额少于原计划拟投入募投项目的募集资金金额,根据实际募集资金净额并结合募集资金投资项目的实际情况,公司董事会决定对募投项目拟投入募集资金金额作出调整,不足部分公司将通过自有资金或其他融资方式解决。

另外,汽车车轮总成分装项目之合肥长丰项目于7月1日被取消,变更后项目名称为年产70万套汽车造型部件NVH声学产品及350万只车轮分装项目。

对于上述项目的变更,汇通控股表示,随着配套客户对相关业务的调整,公司合肥地区现有车轮分装产能已满足合肥地区主机厂订单需求;变更后的项目已于2024年开始建设,目前已获取多个重要车型的保险杠总成项目定点,2025年项目量产并逐步产生收益。

二级市场上,汇通控股上市当日大涨110.13%,盘中公司股价一度涨超220%。截至8月22日收盘,汇通控股下跌0.08%报36.39元/股,最新市值45.86亿元,和刚上市的高位相比,公司股价已回落约两成。