新京报贝壳财经讯(记者阎侠)8月21日,万泰生物的2025年半年度报告出炉。2025年上半年,万泰生物实现营业收入约8.44亿元,同比下滑38.25%;归属于上市公司股东的净利润约-1.44亿元,同比下降155.30%;归属于上市公司股东的扣除非经常性损益的净利润约-2.43亿元,同比下降481.93%。公司基本每股收益为-0.11元,同比下降152.38%。

记者注意到,万泰生物于2020年4月29日在上海证券交易所上市,这是首次出现半年度业绩亏损的情况。

对于业绩下滑的原因,万泰生物表示:“主要由于公司疫苗板块受市场调整、政府集采及九价HPV疫苗扩龄等影响,销售不及预期,疫苗板块收入较上年同期回落。”

2025年上半年,万泰生物的研发费用同比下滑42.39%,主要是九价HPV疫苗转产相关研发费用减少所致。

万泰生物成立于1991年,公司主要业务分为体外诊断及疫苗两大类领域。

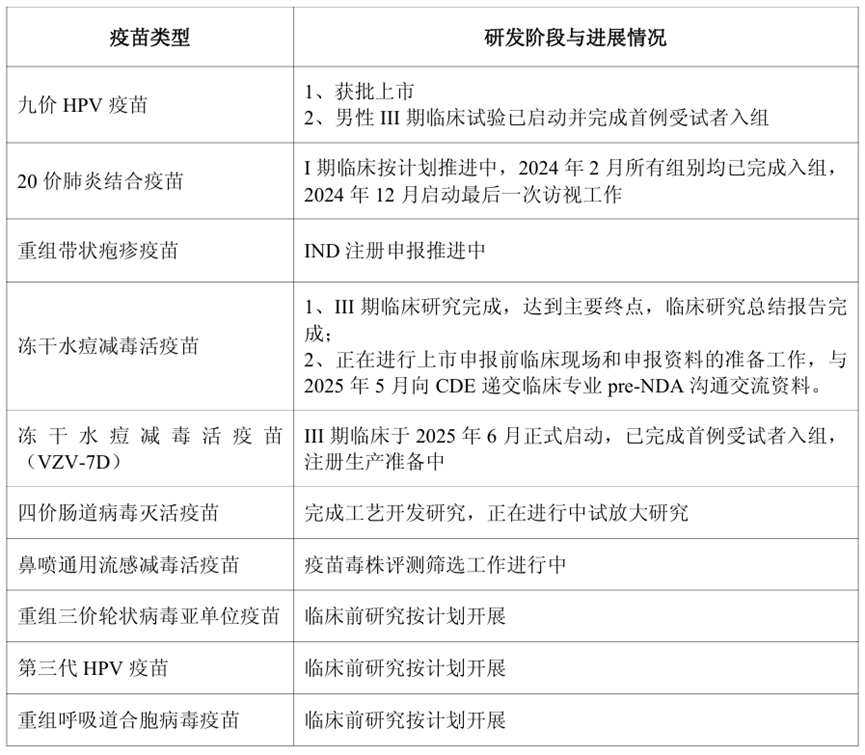

记者注意到,在疫苗领域,万泰生物已经构建了以HPV疫苗为核心的多元化管线布局。其中,公司的戊肝疫苗益可宁作为全球唯一的戊型肝炎疫苗,填补了该领域的空白;二价HPV疫苗馨可宁®已通过WHO-PQ认证,并在尼泊尔、泰国等23个国家和地区获得市场准入;报告期内,九价HPV疫苗馨可宁®9获得国家药品监督管理局批准上市,成为国产首款、全球第二款获批的九价HPV疫苗;公司在研的20价肺炎结合疫苗、重组带状疱疹疫苗、重组三价轮状病毒亚单位疫苗、重组呼吸道合胞病毒疫苗、第三代HPV疫苗、冻干水痘减毒活疫苗、冻干水痘减毒活疫苗(VZV-7D)和鼻喷通用流感疫苗等多个新管线均按计划有序推进中。

万泰生物在疫苗领域的研发进展。公告截图

谈及竞争风险,万泰生物表示,今年上半年,中国疫苗行业竞争格局持续加剧,企业面临多重挑战。作为全球第二大疫苗市场,中国凭借庞大的人口基数和增长潜力,持续吸引众多企业加码布局,导致重点品类产品同质化加剧。多个细分领域竞争激烈,临床及注册阶段的产品数量不断增长,供给端持续扩张,行业“内卷”现象愈发显著。在此背景下,价格竞争趋于常态化。部分地区二类疫苗价格体系持续下探,多个品种价格波动明显。另一方面,行业内亦出现多种形式的促销与让利行为,如以优惠套餐、增值赠送等方式争夺终端市场,进一步压缩产品价格空间。

同时,部分国内企业正积极拓展海外市场,通过国际注册、海外授权等方式加速“出海”;跨国企业也在加大在华投资,通过设厂、本地化运营等手段深化本土布局。行业竞争已逐步从国内维度向全球维度延伸,企业在产品、成本、合规等方面均面临更高要求。

万泰生物表示:“公司高度重视上述竞争风险,正从研发、生产、营销和国际化等多维度持续优化应对机制。”