最近一个朋友让我推荐一支股票,我说那还用问吗?当然是买妖王*st 亚振啊!他对着 k 线扒拉了半天,眉头微皱的说道:这涨得也太高了吧,等你有下支票再通知我。他的这番话,引发了我的深思:*ST亚振的股价,究竟是如他所言已经高不可攀,还是另有乾坤?

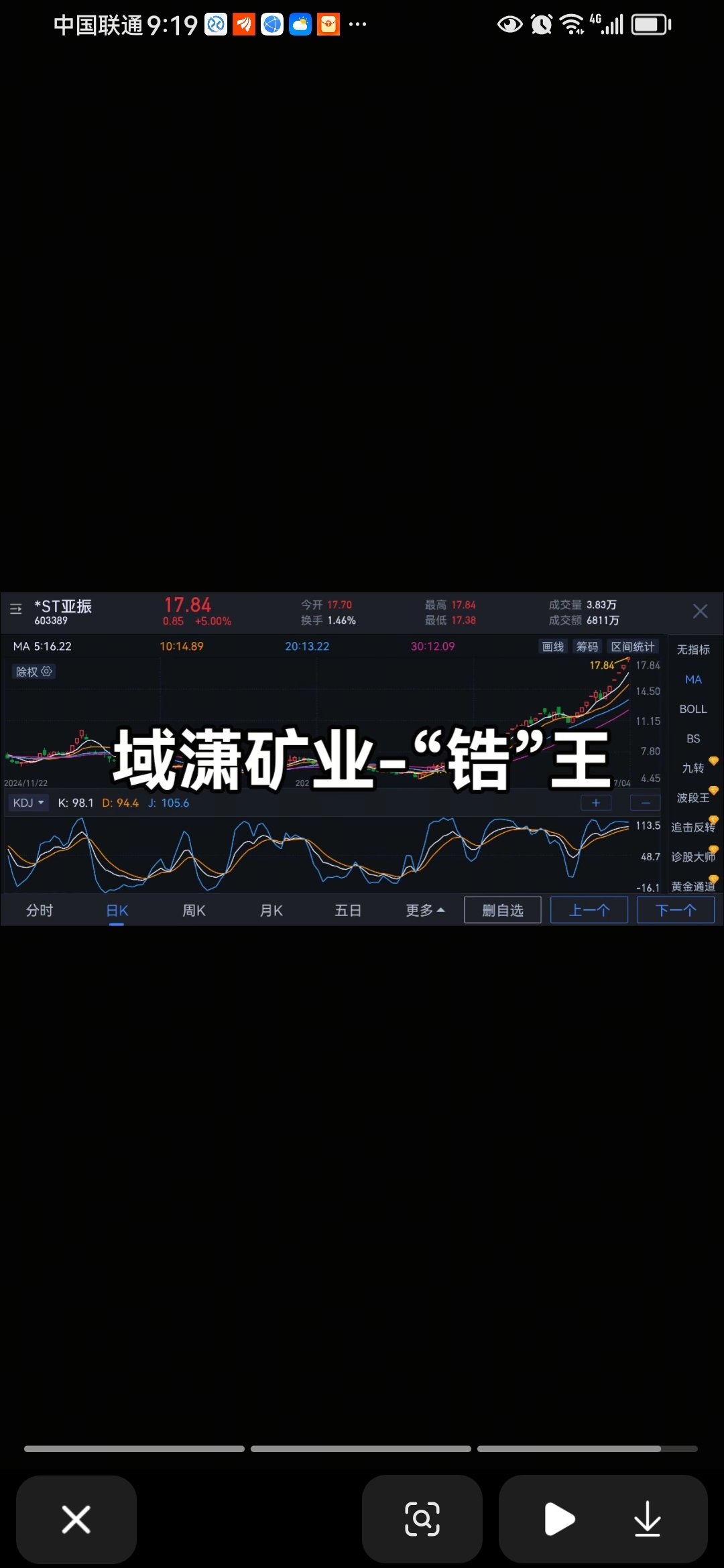

在深入剖析之前,我们先来回顾一下*ST亚振近期的市场表现。自今年4月8日盘中创下4.45元/股的阶段低点以来,公司股价仿佛坐上了火箭,自低点最大涨幅超过380%。特别是从5月6日起,其股价开启了疯狂的加速上涨模式。在5月6日至7月18日的52个交易日里,仅有7天股价下跌,其中4天跌停;而上涨的天数多达34天,包括令人惊叹的28个涨停板,最长连续涨停纪录更是达到了10天。如此惊人的涨幅,难怪朋友会望而却步,认为股价已然过高。

然而,若仅仅凭借股价的涨幅就判定*ST亚振的股价处于高位,未免过于草率。实际上,从多个角度综合分析,会发现*ST亚振的股价或许仍处于“山脚下”。

【一】历史妖王涨幅规律暗示潜力

历史上,那些被市场冠以“妖王”称号的股票,通常都是十倍涨幅起步。与这些曾经的妖王相比,*ST亚振目前从低点380%的涨幅,只能算是小巫见大巫。这表明,从历史经验的维度来看,*ST亚振的股价可能仍有巨大的上升空间。股市中,“妖王”的诞生往往伴随着市场的高度关注和资金的大量涌入,而*ST亚振已经展现出了一定的“妖性”特征,后续若能延续这种热度,遵循历史妖王的涨幅规律,其股价的上升潜力不可小觑。

【二】新主入主注入发展活力

吴涛入主亚振,为公司带来了新的活力。新的管理层往往意味着新的战略、新的思路和新的资源。吴涛或许会凭借其敏锐的市场洞察力和卓越的管理能力,对*ST亚振进行全方位的改革和优化。

在公司公告中明确表示:吴涛先生将协调自身优质资源,为上市公司在流动资金、企业管理资产结构等方面进行赋能,推动公司的长期稳定、健康、可持续发展,提升公司核心竞争力,增强公司盈利能力和抗风险能力,规范运作上市公司,为上市公司全体股东带来良好回报。

【三】保壳压力催生资产注入

对于*ST亚振来说,保壳是当前的首要任务。年报数据显示,公司2024年营收仅为2亿元,归母净利润亏损达1.17亿元,与业绩达标线相去甚远。

从公司一季报来看,营收为4068万,净利润亏损2131万,与2024年的情况如出一辙。照此趋势发展,2025年公司营收大概率仍会小于3亿元,净利润也将继续为负。迫于保壳压力也将倒逼实控人加快资产注入的步伐!

【四】借壳上市预期引发遐想

本次出手收购亚振家居的吴涛1970年9月出生,山东济南人,是域潇集团法定代表人、董事长,目前直接持有域潇集团80%股权,济南域潇国际资源有限公司80%股权,上海域潇稀土股份有限公司(简称“域潇稀土”)13.88%股权。

综合各方面因素来看,吴涛极有可能会将手中的优质矿产资源进行整合,借助*ST亚振这一上市平台实现借壳上市。这一举措若能成功实施,无疑将为*ST亚振带来全新的发展机遇,也有望在资本市场上掀起新一轮的投资热潮!

【五】紫金矿业成为第二大股东

紫金矿业成为*ST亚振第二大股东这一事件引发了市场广泛关注。根据2025年6月23日的公告显示,紫金矿业持股*ST亚振4,293,640股,占总股本1.63%,一跃成为*ST亚振的第二大股东。与此同时,上海本地私募也在二级市场上大笔买入,展现出对该公司未来发展的强烈信心。

紫金矿业作为一家在矿业领域颇具影响力的企业,其战略布局必定有着更为深远的考量。正所谓醉翁之意不在酒,在乎山水之间也!紫金矿业不会平白无故的入驻一家家居公司,而为的是即将注入的矿产资源资产!

综合来看,虽然*ST亚振近期股价涨幅较大,但从多个角度分析来看,其股价依然处于价值洼地!