前两年突飞猛进的两家黑马,今年也顶不住了。

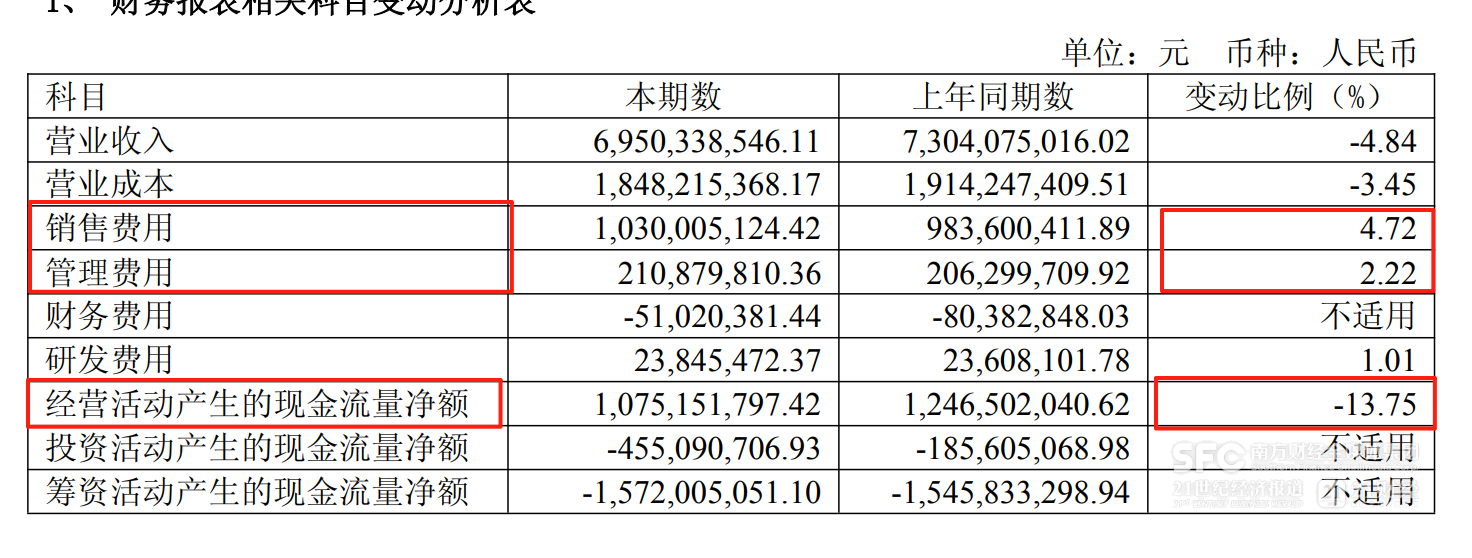

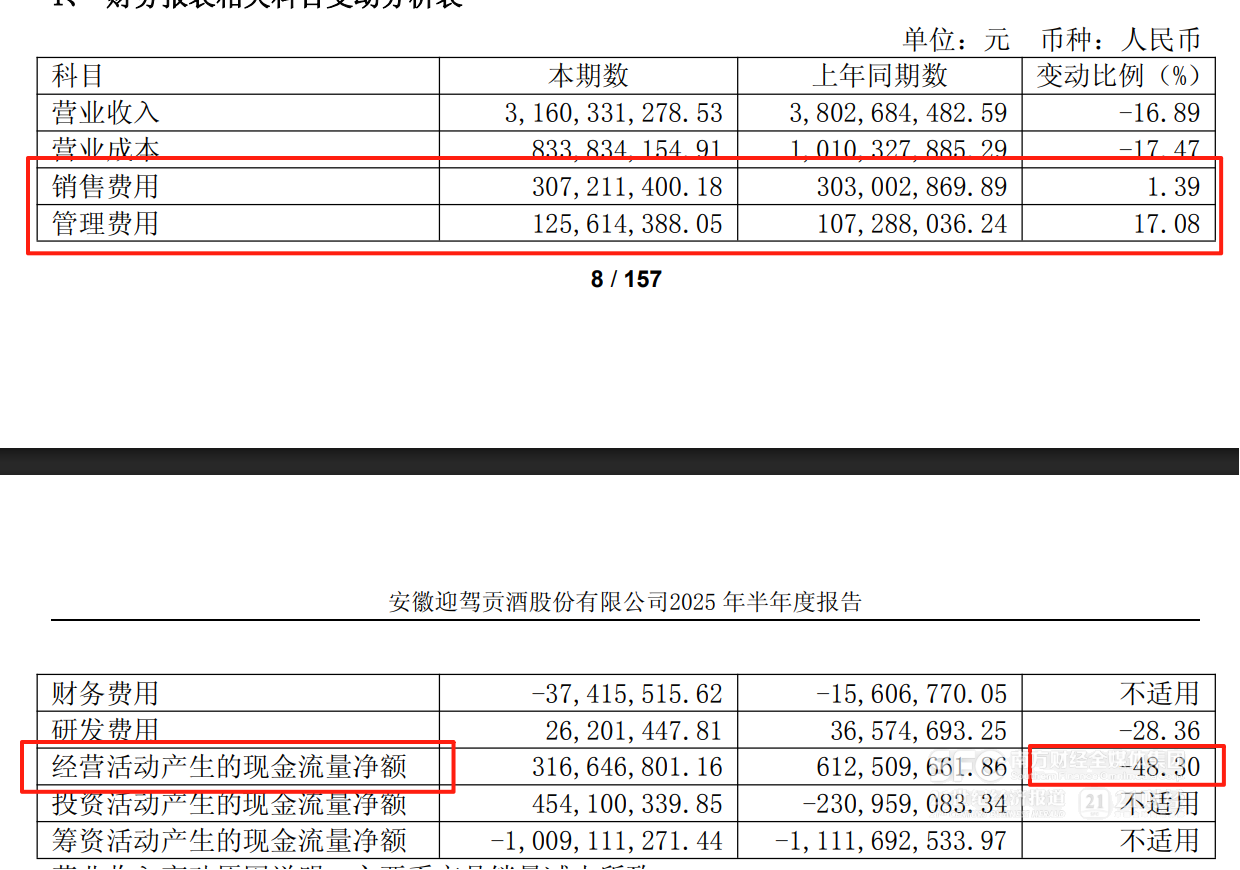

8月25日晚,今世缘、迎驾贡酒先后披露了半年报:今世缘2025年上半年实现营收69.5亿元,同比减少4.8%,归母净利润22.29亿元,同比减少9.5%左右;迎驾贡酒2025年上半年营收31.6亿元,同比下降16.89%;净利润为11.3亿元,同比下降18.19%。

二季度白酒行情加速恶化,两家华东酒企也未能幸免。

二季度,今世缘营收同比下滑近30%,归母净利润同比下滑37%;迎驾贡酒营收同比下滑24%,归母净利润同比下滑35%。

与之相应,两家上半年经营活动产生的现金流量净额分别同比下滑13.8%、48.3%。

(今世缘的经营现金流、费用变化)

这样的跌幅,已经很久没有过了。要知道两年前同一时期,今世缘、迎驾贡酒还继续保持着20%以上的高增长,羡煞业界。

综合此前两家共同的说法,除了消费需求疲软、行业整体缩量之外,也强调是主动控量、减少对渠道压力的结果。迎驾贡酒在半年报中就表示,白酒市场短期仍面临渠道库存消化、需求疲软等压力。

然而即便是收入倒退,两家为促销花的钱并没有少。

上半年今世缘的销售费用10.3亿元,同比增长4.7%。迎驾贡酒销售费用3.07亿元,同比增长1.4%。

(迎驾贡酒的费用、经营现金流变化)

一边是花更多钱促销,另一边是应收账款猛增,主要是对经销商的授信。

上半年,今世缘的应收账款同比增长47.33%;迎驾贡酒的应收账款同比增长21.3%。

到底是哪些产品更难卖了?简单来说,具有宴请、送礼属性的中高端产品。

分价格来看,今世缘上半年仅有100元—300元价位的特A类产品收保持了微增长,其他价位全部下滑。

尤其值得注意的是,贡献了六成以上收入的特A+类(300元以上)产品上半年收入下跌了7%以上,而这一价格带产品以往一般同比是保持较好增长,到今年一季度依然是正增长的。

对此今世缘方面此前与机构交流时表示,五月下旬以来消费环境有了较大变化。高端产品扫码率降幅较大,价格带越高受影响越显著,“四开”及以上产品(尤其是V系)受影响最大。

迎驾贡酒出现倒退同样是因为主力的中高端产品大跌。上半年,迎驾贡酒的中高端产品收入比去年减少超4亿元。

下半年两家黑马同比能否改善,还有待观察。

上半年结束,今世缘、迎驾贡酒的合同负债余额分别为6亿元、4.4亿元左右,都比去年同期又有所下降,已经连续两年减少。截至6月底,今世缘的经销商库存率约为20%,大约相当于2.5个月的销量。