公司净营运资产67.55亿元。这个数据和公司的总市值69.27亿相比,两者的数值大小接近。

作者 | 闫靖宇

编辑 | 管东生

在资本市场的舞台上,柳药集团(603368.SH)一直备受机构投资者的青睐。

翻开2024年的财报,我们不难发现,全国社保基金四一三组合赫然位列公司前十大股东之中。更引人注目的是,2024年第一季度,广东恒健国际投资有限公司强势进入,成为公司的第二大股东,其背后实控人为广东省国资委。

这不禁让人好奇,柳药集团究竟有何魅力,能让社保与地方国资纷纷抛来“橄榄枝”?2025年第一季度,社保基金悄然退出了前十大股东名单,这一变化又透露出怎样的信号?

壹 | 抽根“烟蒂”

柳药集团是一家综合性医药企业,成立于1981年。位于广西壮族自治区。主要的业务覆盖医药批发、零售、工业等多个领域。

医药批发就是连接药企和医院的桥梁,将药企生产出来的药品销售到医院。赚取运输服务费,是一个经销商的角色。

医药批发经历过“两票制”和“4+7”带量采购的改革,目前格局相对稳定。两票制之前,医药批发公司可以和医院自由定价,这样可能会导致药品价格虚高,滋生腐败和不正当竞争的情况。

两票制的出现,提高了行业的透明度。药品从生产企业到医院或零售终端,最多只能开具两次发票,即“生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票”。

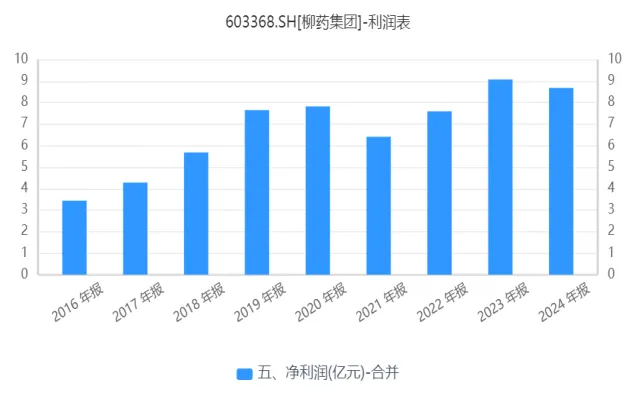

同样,这也限制了流通公司的盈利空间。从柳药的财报数据看,之前公司保持两位数的增速,在2021年戛然而止。主要受带量集采品种范围扩大等政策叠加影响,相关药品价格的下降明显,使得公司的批发业务毛利率同比下降0.75个百分点,进而使2021年扣非归母净利润同比下降18.8%。

数据来源:财报

那为什么这样被政策所影响的公司,还会受到机构投资者关注?

答案可能藏在价值投资的理念中。价值投资主要有两种方向:一种是以合适的价格买入好公司;另一种则是寻找那些稳定但被严重低估的公司,这类公司最早被本杰明·格雷厄姆命名为“烟蒂股”。而柳药集团,似乎就属于“烟蒂股”的典型代表。

首先从财报出发,看看隐藏的秘密。既然不是典型的高成长的公司,就先不去考虑成长性的指标,而将更多的目光放到资产负债表上。

公司是一个破净股,这类股票通常处于传统或夕阳行业。例如,钢铁行业就存在许多破净股。其原因主要有两个方面:一是行业竞争加剧或行业政策发生变化,导致企业盈利能力下降;二是公司自身经营出现了问题。目前看,柳药集团属于第一种情况。

公司的流动资产2024年底为186.13亿元,流动负债为118.58亿元。两者相减得到净营运资产67.55亿元。这个数据和公司的总市值69.27亿相比,两者的数值大小接近,这说明什么问题呢?

当(流动资产-流动负债)> 2/3总市值(出自《聪明的投资者》第八章的方法)是公司被低估的信号。一位资深基金经理曾这样解释:“当公司破产时,把所有的可变现资产变卖掉偿还完债务后,发现还有钱再买了这个公司。”

再精细一些,发现公司大量的流动资产是应收账款。应收账款过多说明公司的议价能力不行,这也没办法,公司主要从事的就是中间商的角色,由于医院等大型国有单位通常在交易中处于强势地位,公司可能不得不接受较长的付款周期,从而导致应收账款增加。

那么为什么不太担心应收账款收不回来的问题?公司的应收账款大部分都是一年期的,这一部分2024年所占的比重为90.72%。数值是98.55亿元。将应收账款全部收回来也能再买一家公司。

是不是分析太乐观了?有人说:“市场是有效的,所有的信息都反应到股价上面了。目前的股价就是公司应该有的价格。”

却忽略了后面还有一句,市场先生情绪不定,时常暴怒和高兴过度。在高兴时将股价推高到不属于内在价值的价格。在深夜又暴怒,将股价砸到足够低的位置。所以说市场上是存在低估的股票的。

巴菲特在股东大会上曾说过:”时间是好公司的朋友,是坏公司的敌人。烟蒂的好处是能再抽一口,而坏处就是容易烫到手。所以抽一口就丢掉是个不错的选择。“在关注低估的时候不能忘记未来公司的稳定性情况。柳药集团未来稳定性如何?为什么一季度社保基金退出了十大股东行列?

贰 | 未来

未来不稳定的因素可能来自于可转债的情况。

2025年7月2日,柳药集团发布公告说明了可转债转股的基本情况。截至2025年6月30日,尚未转股的“柳药转债”金额为人民币8.02亿元,占可转债发行总量的99.96%,转股价为21.18元/股。

本次发行的柳药转债的转股期为2020年7月22日至2026年1月15日。这说明转债的截至时间很接近了。后面会有两种情况,当股票价格涨过21.18元/股,大量债券可能转换为股票。目前市场价格为17.83元/股(7月28日收盘价)。另一种情况是股价涨不到21.18元/股,到期还债。

当股价涨过21.18元/股,假设可转债全转换为股票后,柳药集团还会是低估吗?我们进行了测算。

假设2025年净利润相较于2024增长了4.72%(机构预测平均值),预测值为8.95亿元,当可转债转换为股票时,股份数增加3786万股,总股数为4.35亿股,假设股价为21.18元/股(大量转股的最低价)。

公司的每股净利润会变成为:

8.95÷(3.97+0.379)≈2.06元/股

2024年的每股净利润为2.14元/股。

当净利润增加到8.95亿元时(增长率为4.72%),每股净利润会变差,净资产收益率也会变差。股份的稀释比例为8.71%。

从格雷厄姆“净营运资产>2/3 总市值”的视角来看,届时公司的安全边际并不突出:公司的每股净营运资产为13.80元(预测值),公司的股票价格会大于或等于可转债的转股价格21.18元/股,那么每股净营运资产小于公司的2/3的市场价值。

第二种情况是公司的股价涨不到21.18元/股,公司需要偿还债务。公司可转债的补充利率说明:“在本次发行的可转换公司债券期满后五个交易日内,公司将按债券面值的108%(含最后一期利息)的价格赎回全部未转股的可转换公司债券。”

本次发行的可转债总额为80,220万元,即发行802.20万张债券,到期公司需要802.20万张x108元/张 = 8.66亿元来支付债务。

公司的偿债能力怎么样?是否可以偿还这部分资金?

2024年公司经营活动所产生的现金流净额为8.39亿元,同时公司资产负债表上存放36.84亿货币资金,完全可以覆盖这笔债务。

长远来看,随着更多的医疗器械逐步纳入国家及地方集采,行业集中度将持续提升,拥有规模优势与成本控制能力的企业有望进一步扩大市场份额。与此同时,公司在研的优质中成药有望走向全国。所以,从总体看,柳药集团风险可控,发展稳健。