调味品市场似乎呈现出马太效应。

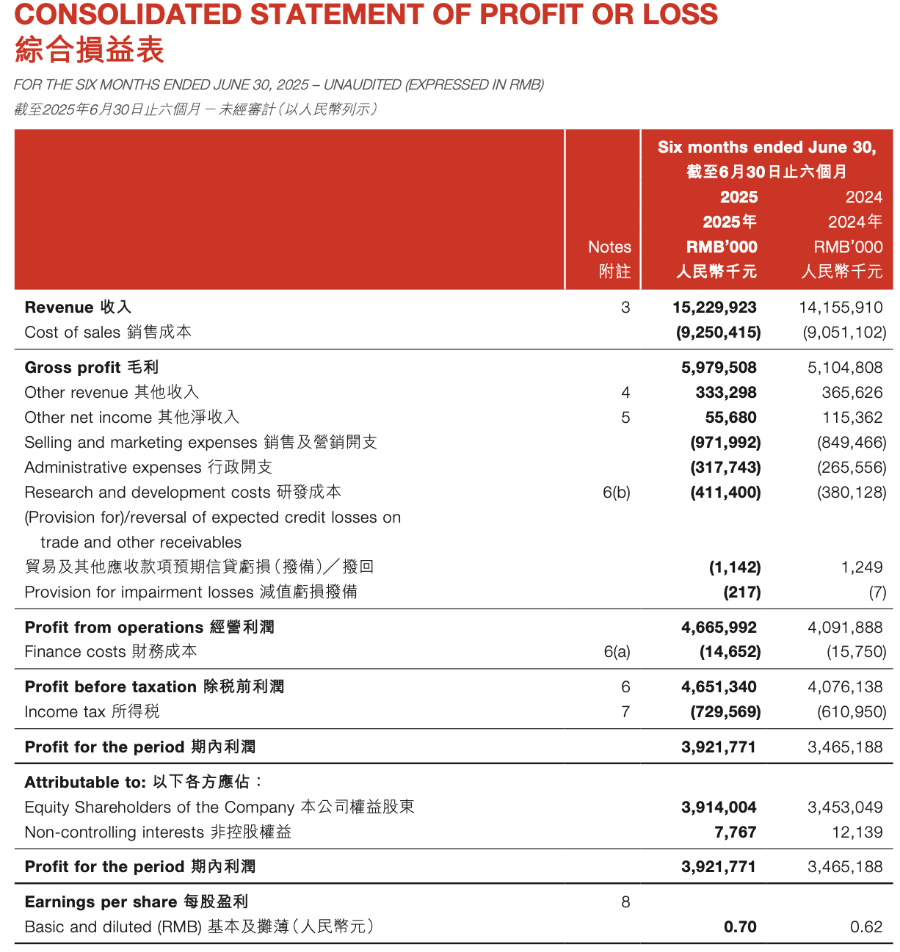

8月28日晚,海天味业披露业绩。财报显示,在2025年上半年,海天味业营收同比增长7.6%至152.3亿元;归母净利润同比增长13.3%至39.1亿元。

如此业绩,在业内堪称难得。

千禾味业财报显示,在上半年,其营收同比下滑17.1%至13.2亿元;归母净利润同比下滑30.8%至1.7亿元。同期,中炬高新营收同比下滑18.6%至21.3亿元;归母净利润同比下滑26.6%至2.6亿元。

这让本就拥有规模优势的海天味业显得更强势了。

业绩分化

客观上,海天的业绩增长是全面的。

上半年,其酱油产品销售收入同比增长9.1%至79.28亿元。背后推力来自健康系列增长,包括有机、薄盐酱油产品,及增加终端数字化推广带来销售增加。

同期,海天蚝油产品销售额同比增长7.7%至25.02亿元,推力来自健康系列增长,包括有机、薄盐蚝油产品及产品升级,并提高产品在部分渠道的渗透率。调味酱产品销售额同比增长12.0%至16.26亿元,推力来自在区域市场推出特色风味产品。特色调味品及其他产品收入同比增长16.7%至25.06亿元。

另外,在上半年,海天味业毛利润同比增长17.1%至59.8亿元。毛利率同比提升3.2个百分点至39.3%。推力来自部分材料市场价格下降,以及生产环节效率提升。

而千禾味业们的表现就没有那么轻松了。

上半年,千禾味业酱油/食醋营收 8.4亿元/1.6亿元,同比下滑16.1%/下滑21.5%。4月舆情事件,对其销售造成较大冲击,叠加零添加竞品显著增多,收入显著承压。

此外,在二季度,由于规模效应减弱,千禾味业毛利率同比下滑2.5个百分点至32.6%。受益于大豆等原材料价格下行,千禾上半年毛利率同比提升1个百分点至36.6%。

上半年,中炬高新的酱油/鸡精鸡粉/食用油/其他调味品营收分别为13亿元/2.6亿元/1.1亿元/3.3亿元,同比下滑16.7%/下滑22.0%/下滑49.4%/下滑3.2%。具体来看,酱油销售承压,鸡精鸡粉/食用油仍在去库。

同期,中炬高新毛利率提升2.4个百分点至39.0%。

海天改革

事实上,海天味业获得当下业绩并不容易,其2023年的收入出现上市以来首次负增长。

于是,海天味业进行自我改革。

在产品端,海天持续聚焦核心五大品类,做大醋、料酒作为第四、第五大品类, 基于基调开发拓展复调产品,顺应消费者碎片化需求推出更多适应趋势的产品SKU。C端延续大单品策略,开始将有机、零添加、薄盐等健康化产品作为常态化系列。

B端方面,在大标品基础上,海天发挥研发能力,组建专门团队提升生产线柔性生产能力,在连锁餐饮、工业客户切入定制赛道。

在渠道端,为了解决原有相对粗糙的渠道管理体系下经销商库存较高,产品出现窜货扰乱价格体系等问题。海天帮助渠道商全面去库存,坚持不压货,稳定产品价盘,帮助价值链恢复到稳定状态。

其次,海天味业优化经销商体系,将能力弱、理念不和的经销商调整为二批商或直接淘汰;针对不同渠道特性,提升渠道专业化程度,将产品配货与经销商特性相匹配。海天还上线信息化系统,帮助培训经销商适应数字化变革,提升渠道精细化管理能力,例如监控渠道库存、防止低价倾销等。

2023年,海天味业减少1253家经销商,增加672家经销商。在组织方面,部分费用权限下放,相应提升业务团队自主权。

种种组合拳下,海天味业的业绩恢复增长。

眼下,海天还在寻找增量,那就是海外市场。6月,海天味业成功上市港股,完成募集101.29亿港元,其中计划将20%资金用于海外市场拓展,在构建当地化团队、海外供应链及本地化产能、品牌宣传等方面加大资金投入。

而海天味业的故事或许在说明,调味品市场竞争正走向精细化。