最近在扫描公司的时候发现宏和科技(603256)这家公司,原以为是比较传统的玻纤公司,发现还是有一些变化,公司是国内少数掌握 Low DK(低介电)/Low CTE(低热膨胀系数)电子布量产技术的企业,本次就当前时间节点做一个简要分析,不作为投资建议。

1.王文洋家族高度控股,流通盘只有18亿,股价新高换手率仍然不高

宏和科技的股权架构较为复杂,但其实也很简单,我们抓大放小就行。

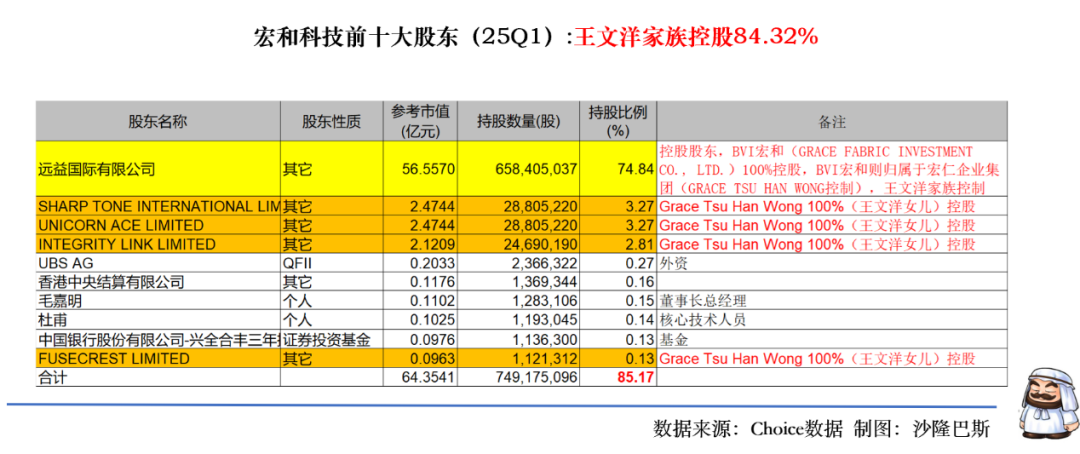

公司的控股股东卫远益国际,直接持有宏和科技74.84%的股份,公司的实际控制人为Grace Tsu Han Wong和王文洋,其中Grace Tsu Han Wong为王文洋女儿。王文洋为大名鼎鼎台塑集团王永庆次子,在大A还有一家上市公司宏昌电子。

SHARP TONE INTERNATIONAL LIMITED,UNICORN ACE LIMITED,INTEGRITY LINK LIMITED、FUSECREST LIMITED均为王文洋女儿Grace Tsu Han Wong100%控制的公司。

王文洋父女于2018年11月14日签署《一致行动协议》,该协议取代了此前双方于2005年及2016年签署的《委托证明书》以及2017年Grace Tsu Han Wong女士单方签署的《授权委托书》(Power of Attorney and Proxy),明确终止委托管理关系,转为共同控制的一致行动关系,若双方意见无法达成一致,Grace Tsu Han Wong女士应以王文洋先生的意见为准。协议有效期至2025年12月31日。

王文洋父女持有的股票早已经解禁,目前尚没有减持。那么我们重新评估一下,假设王文洋父女没有诉求的情况下,公司的流通股,剔除员工持股平台(基本不交易),实际活跃流通股≈IPO发行的8,780万股,占比不到11.12%,以2025年7月5日的市值看,流通市值其实是仅有16亿左右。

我们再分析一下公司的三个月左右交易情况。

以起始价(2025-04-07)7.78元为基准,当前价(2025-07-04)18.41元,公司最近三个月已经累计涨幅:+136.6%,股价翻倍以上。其中的标志性起涨时间为6月20日涨停(+9.97%)后进入加速上涨通道,7月1日-7月3日连续两日涨停(+9.99%),7月4日再涨4.48%。7月初股价在18-19元区间波动,创下三个月新高。

从日均交易量看,2025年4月份日均成交量约 500万股(换手率<1%),市场关注度低。在2025年6月5日放量 5726万股(换手率6.51%),创三个月峰值,7月4日维持高位 4986万股(换手率5.67%,未显著放大,显示惜售情绪浓厚。)。4月日均成交额约 3000万元上升到7月初飙升至 9.3亿元(7月4日)。不过7月2日主力净流出7426.98万元,反映部分机构获利了结,但次日迅速回流,显示资金承接力强。

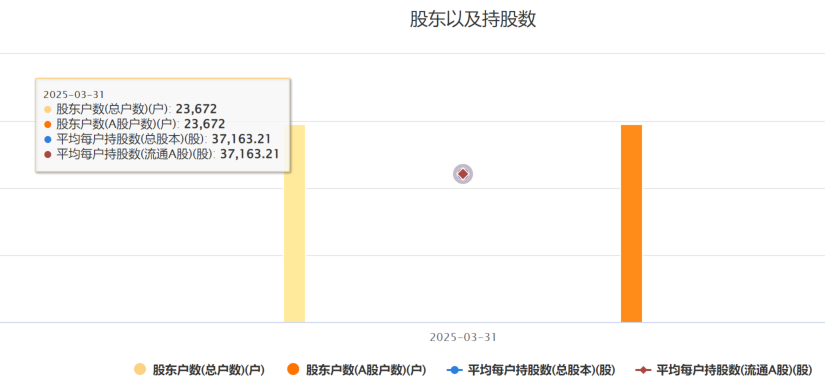

公司的股东户数从2024年9月的2.25万户降至2025年3月的2.37万户,降幅8.37%,反映散户筹码向机构转移。

那这么多合力,是不是公司的基本面发生了变化呢?

2.走出低谷,25Q1季度利润超24年全年,黄石宏和接近盈利边缘,毛利率见底, 存货周转天数持续下降,费用下降研发保持稳定

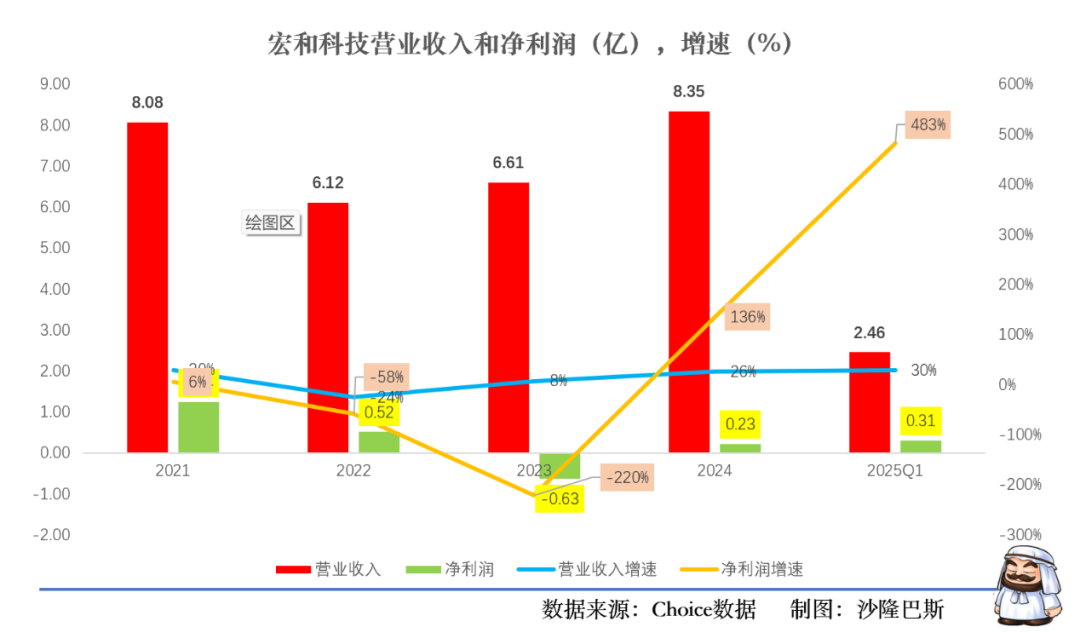

其实最近三年宏和科技一直处于增收不增利的情况,虽然营收在2024年达到历史最高8.35亿,但是净利润一直在底部徘徊,甚至在2023年出现了首度亏损(-0.63亿,同比下降220.47%)。

公司在2024年实现营收8.35亿,同比增长26.24%,净利润为0.23亿同比增长136.14%,不过扣非归母净利润仅为0.05亿元,依然处在亏损的边缘。

但似乎命运的齿轮在2025年开启,根据公司的2025年一季度报告,公司实现营收2.46亿,同比增长29.52%,净利润为0.31亿,同比增长482.59%,单季度利润超2024年全年。扣非归母净利润为0.27亿,同比增长256.14%,算是恢复到正常水平。

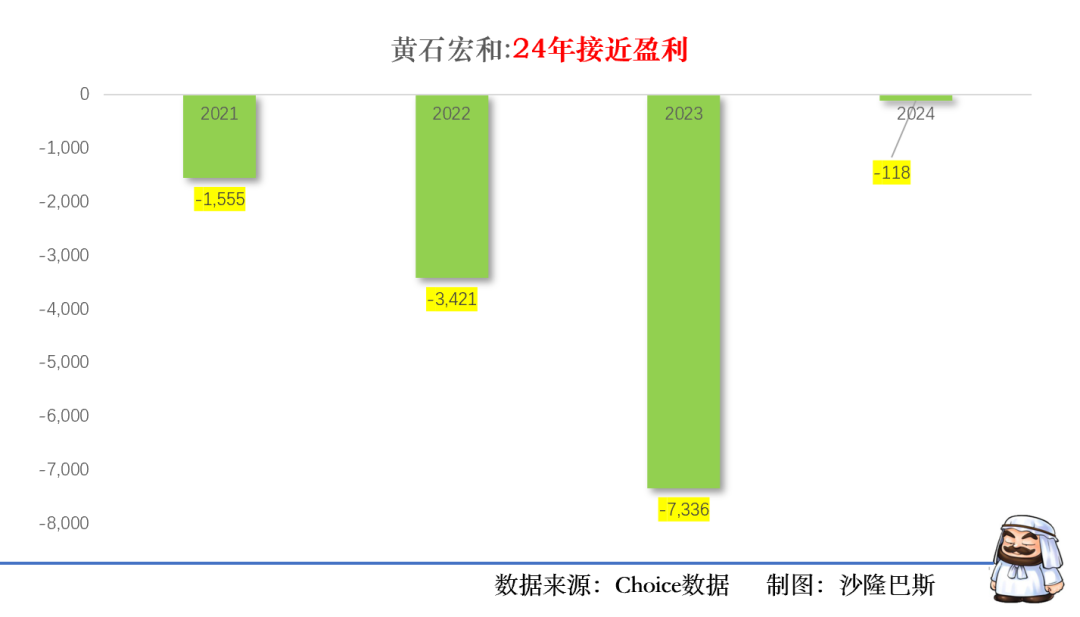

其实从亏损的大头看,主要还是公司的募投项目黄石宏和,2022年亏损3421万,2023年亏损7336万,不过2024年财报显示,仅亏损118万,在产能释放下已经接近盈利边缘。

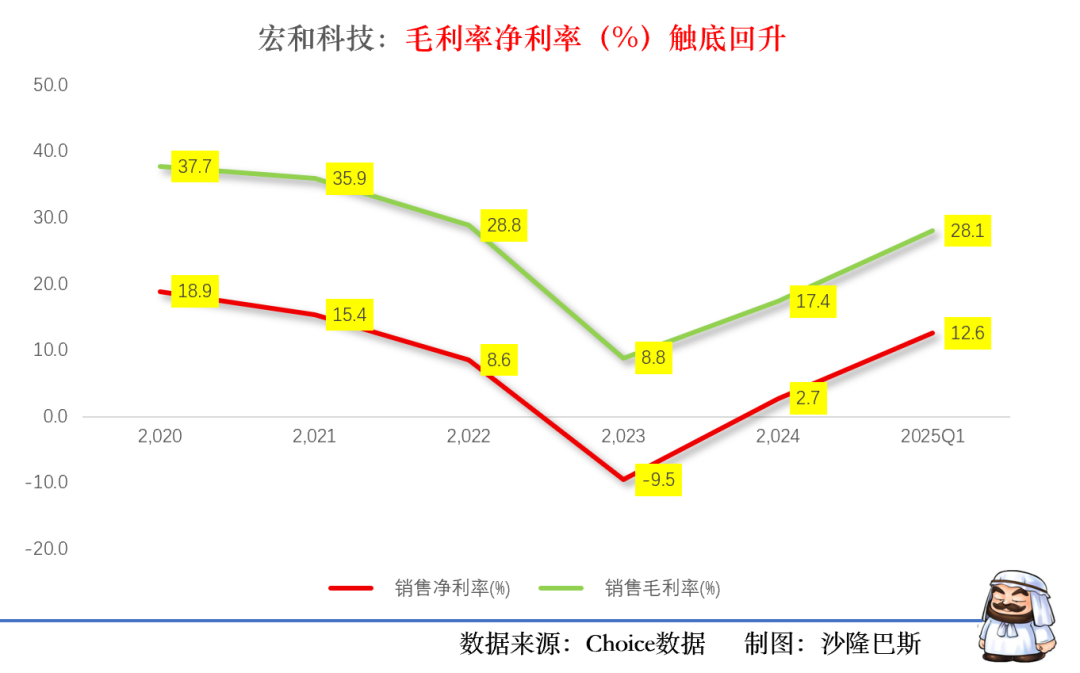

从毛利率看,公司在2023年达到谷底(8.8%),2024年已经触底回升到17.4%,且持续上升,2025年一季度毛利率达到28.1%,差不多恢复到2022年的水平,一下子回到三年前。净利率2025Q1达到12.6%,不仅从负值转正,而且超过2022年的水平。

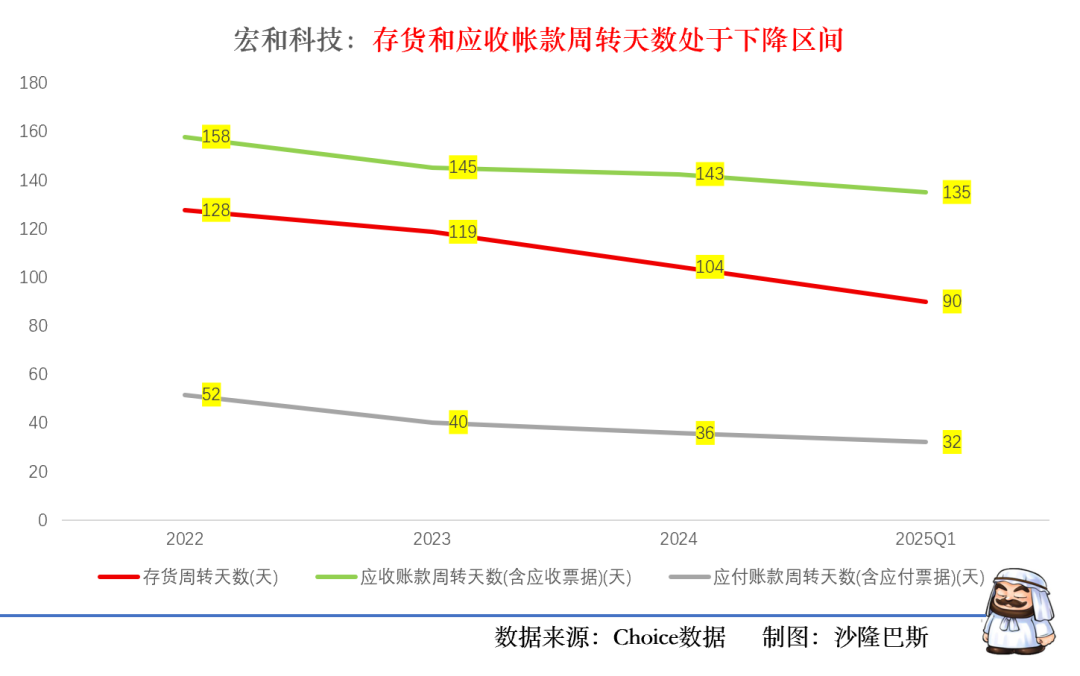

配合佐证的,公司的存货周转天数从2022年的128天下降到2025Q1的90天,下降趋势明显,应收账款天数也从2022年的158天下降到2025Q1的135天。

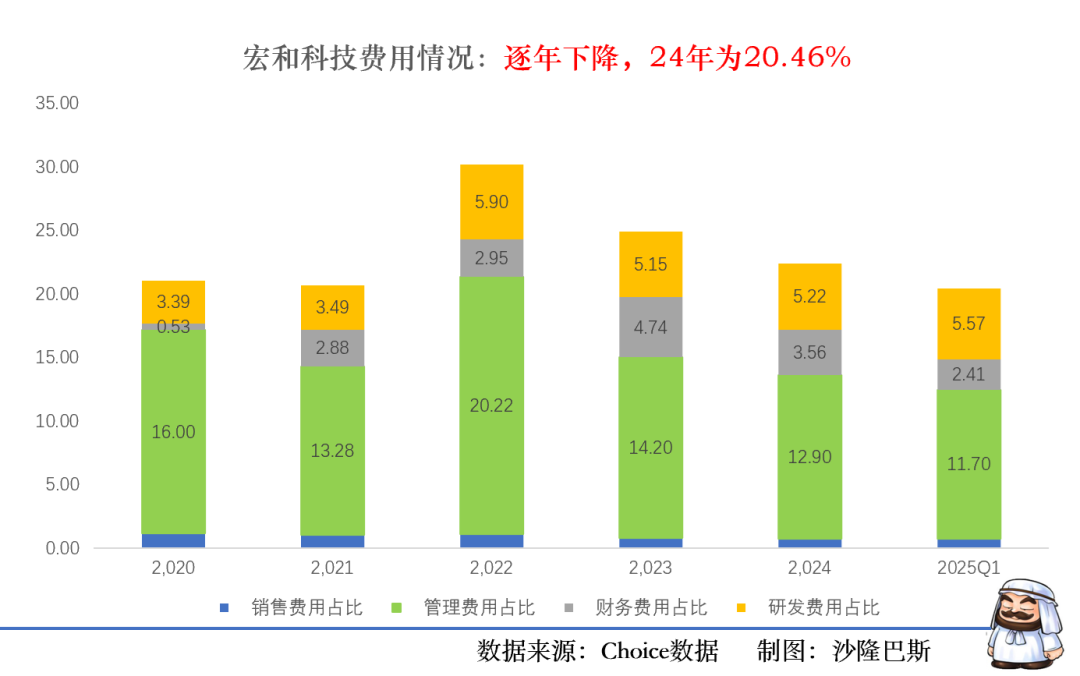

从公司的费用情况看,2022年为公司费用高峰(管理费用上升为20.22%),此后逐年下降,尤其是管理费用(管理费用率下降主要系人工成本下降以及上年同期有股权激励费用所致)和销售费用,研发费用依然保持在5.5%左右的水平。也就是说,公司在内控方面做了较大的努力。

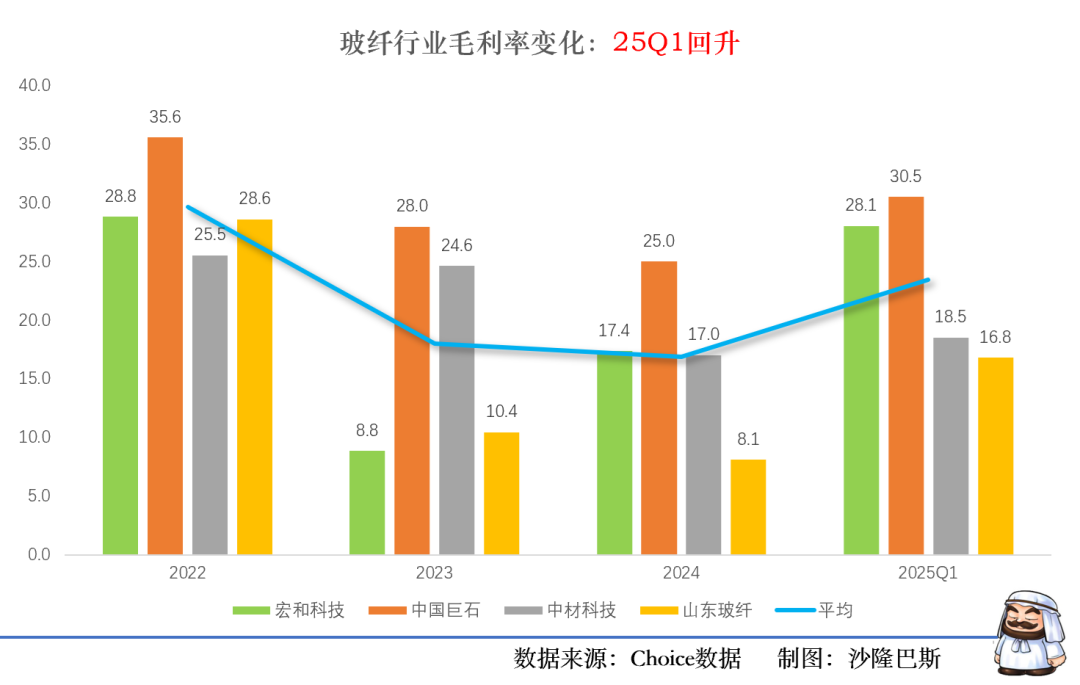

那么我们需要验证的,是不是行业到了拐点的期间。需要行业数据对比一下。

从行业整体看,2025Q1底部回升,不过分化显著。

2023-2024年,受产能过剩、低价竞争影响,行业毛利率普遍承压。中国巨石2024年毛利率25.03%(同比-2.97pct),因玻纤均价下跌10.9%。中材科技玻纤业务吨净利272元(同比-465元),主因价格战。

2025年修复期,一方面政策驱动:会议提出“反内卷”,限制低价竞争,推动落后产能退出,行业自律限产效果初显。同时无碱粗纱价格从2024年低点3000元/吨回升至3400-4100元/吨(涨幅21.67%)。

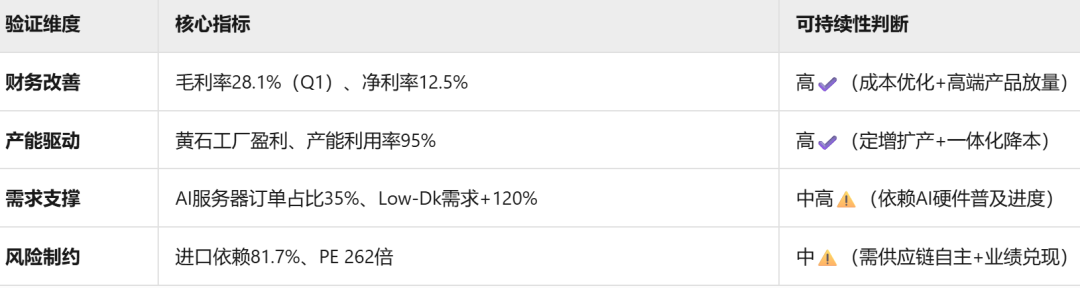

总结来看,公司的财务状况有所改善,产能扩张得到支撑,需求支撑了公司的发展。

那么是需要再看一下宏和科技的自身产品情况。

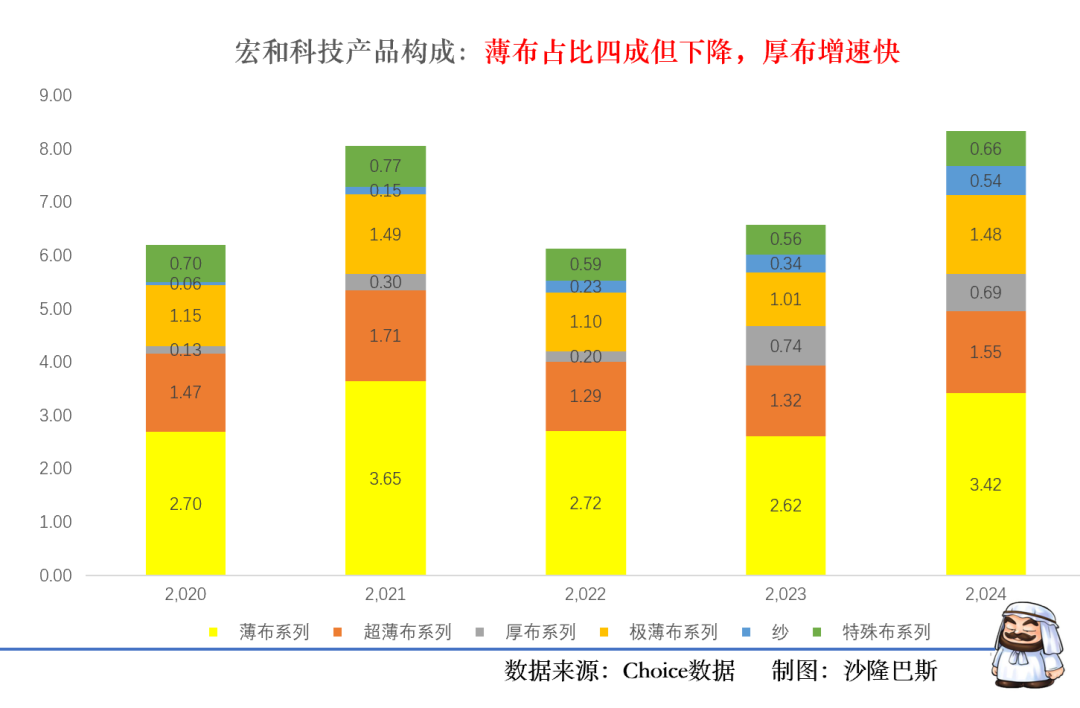

3.极薄布逆势成为利润主要来源,电子布价格受益AI行业快速增长,黄石项目已投产,单价增长23%,需要注意市场产能放量

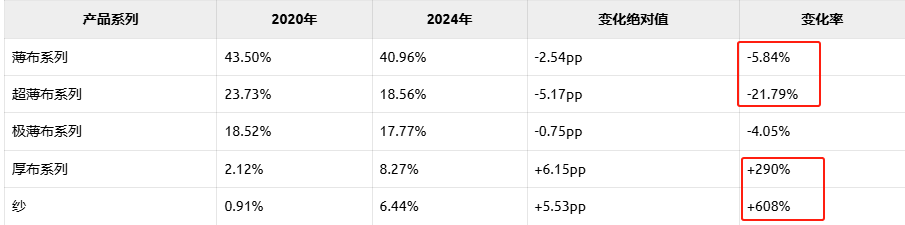

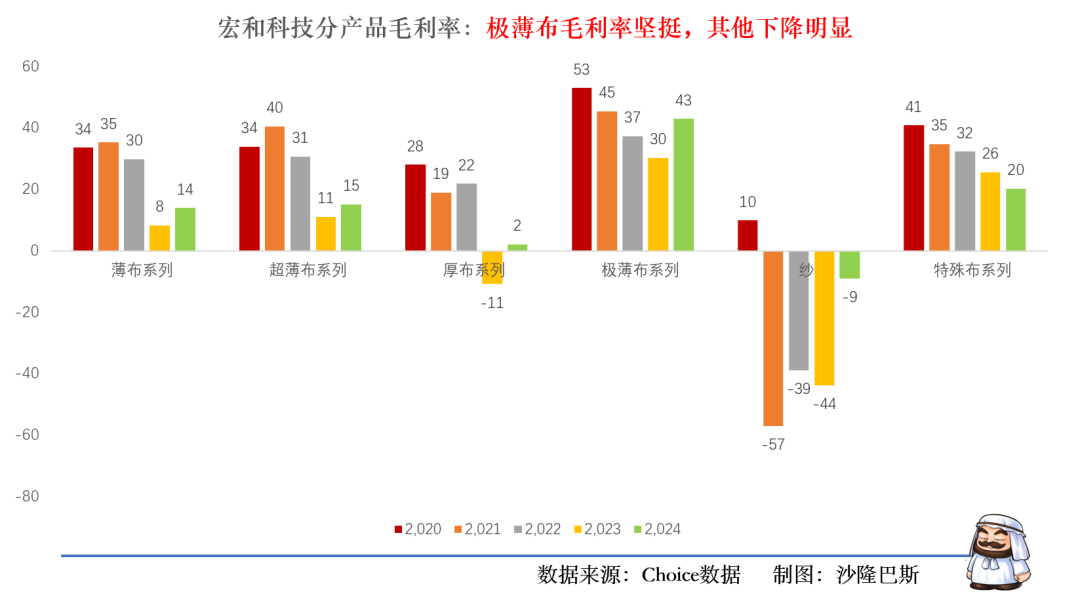

薄布系列始终为公司的主要产品收入支柱,占比长期40%+,但2023年显著下滑至39.66%,2024年回升至40.96%,但收入占比整体处于下降趋势。

极薄布系列收入占比稳定在15-20%,2024年占比17.77%。

超薄布系列占比持续下滑,从2020年23.73%降至2024年18.56%,足足下降22个百分点。

厚布系列2023年收入暴增 270%(从0.2亿→0.74亿),但2024年回调6.76%。

2023年厚布系列毛利率-10.84%,系产能扩张期固定成本摊销激增(营业成本/收入=110.8%)

从产品的利润结构看,却是出现了巅峰性的变化,薄布的利润占比与营收占比同比下降,但是极薄布的利润占比从2022年的25.99%上升到2024年的43.93%,增长17.94个百分点,已经成为公司的第一大利润来源。

也就是说极薄布仅靠2024年1.48亿的营收就支撑起公司半边天,极薄布依然2024年保持47%的高贡献率。

从毛利率变化趋势会更加清楚一些。三年以外,公司唯一毛利率抗跌的产品是极薄布,从2022年的52.96%下降到2024年的42.94%。而其他产品毛利率平均下降15-20个百分点,尤其纱持续亏损。

厚布的布局似乎一个谜,期间营收暴增270%(0.2亿→0.74亿),但成本以更夸张的447%增速(0.15亿→0.82亿)吞噬利润,导致毛利率跌至-10.84%,2024年营收小幅收缩(-6.8%),但成本降幅更大(-17%),推动毛利率转正至2.12%,不过仍然需要注意二次出现风险。

根据公司上市的时候募投资金投向,只有年产5040万米5G有个高端电子级玻璃纤维布已经全部使用资金。黄石宏和募投项目“年产5040万米5G用高端电子级玻璃纤维布”项目已全面投产。黄石宏和实现了电子纱、电子布一体化生产和经营。

2025年新增纱线项目,拟再投7.2亿元建设高性能玻纤纱产线,分两期24个月完成,强化上游原料自给。

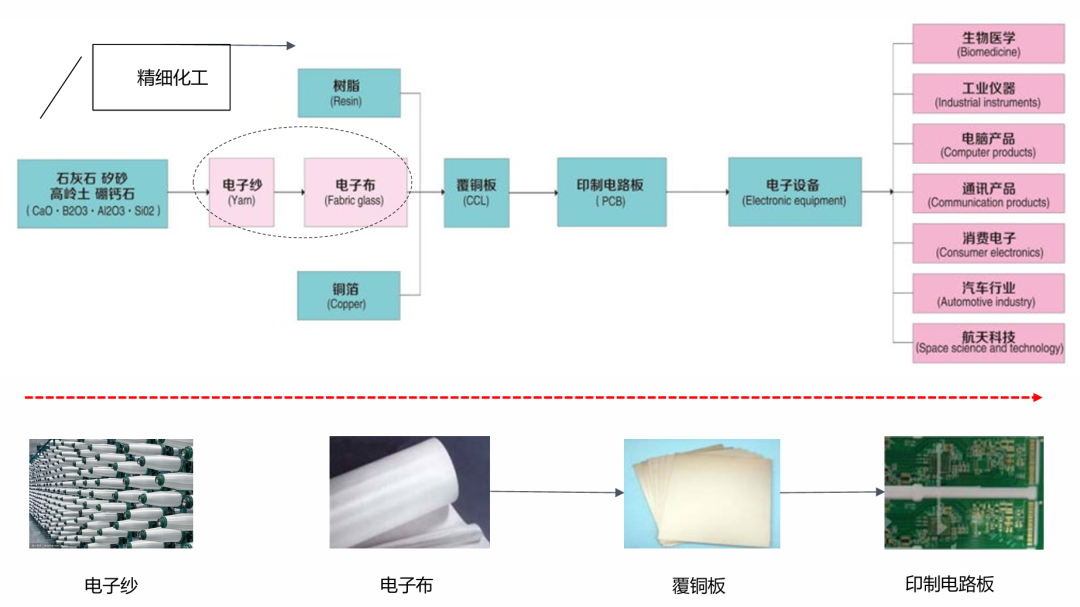

资料显示,电子玻璃纤维织造成的电子玻璃纤维布,即是业内所称的“电子布”,该产品是覆铜板(CCL)及印制电路板(PCB)工业必不可少的基础材料,其性能在很大程度上决定了CCL及PCB的电性能、力学性能、尺寸稳定性等。

宏和科技是在高端电子布领域全球少数具备极薄布生产能力的厂商之一,打破了国际垄断,此前该原材料主要由日本、美国少数原材料厂商垄断。目前,宏和科技已具备了4微米电子玻纤纱的生产技术,领跑行业。公司把单丝直径4~5微米,1克重量的长度达到180米以上的电子纱,称为超细纱。超细纱制成的电子布,用于IC封装基板、穿戴设备、智能手机等应用。随着该项目的投产及规模化生产,宏和科技可以减少进口高端原材料,降低了公司的原材料采购成本;这也意味着,公司从以往依赖进口高端原材料转向自主研发并投产高端原材料电子纱线产品。

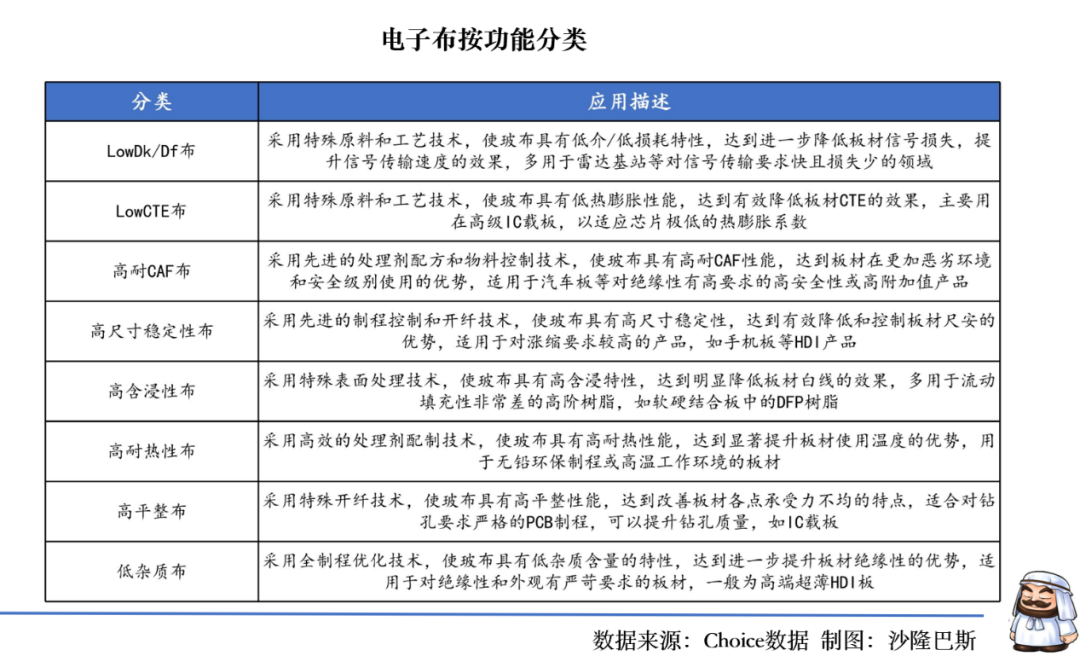

随着 AI 技术发展与应用落地,高性能电子布需求持续增长。其主要指低介电、低热膨胀系数电子布,是 AI 服务器、6G 高频通信等领域高性能 PCB 的理想材料。低介电电子布具低介电常数和损耗特性,可提升信号传输速度与效率;低热膨胀系数电子布能降低板材热膨胀系数,提高尺寸热稳定性与可靠性。

低介电电子布用于制造 PCB 等高频电子设备。Prismark 数据显示,2024 年全球 PCB 产值同比增长 5%,2023-2028 年预计年复合增长率达 5.4%,2028 年将达 904 亿美元。同时,AI 服务器需求提升有望带动高频 PCB 板需求快速增长。

低热膨胀系数(LowCTE)电子布主要用于高精度、高散热要求的核心电子部件,广泛应用于芯片封装与电子电路板、智能手机及其他电子设备、汽车电子与航空航天、柔性印刷电路板(FPCB)等领域。

Low Dk 电子纱市场进入壁垒高,竞争格局呈现 “海外龙头主导,国产逐步替代” 的特点:日本日东纺、美国 AGY 作为海外龙头,分别于 1998 年、2009 年推出低介电一代产品,目前均已量产二代产品,日东纺还计划分阶段提升二代产能。国内方面,中材科技、光远新材、宏和科技、国际复材已实现低介电一代产品的量产与批量供应,其中中材科技和宏和科技已小规模产销二代产品,光远新材与国际复材也完成二代产品试制,国产替代趋势明显。

近期,下游芯片封装载板厂商三菱瓦斯化学因 Low CTE 电子布供不应求,发布延迟交付通知,BT 材料交货周期延长至 16-20 周。当前全球 Low CTE 电子布需求爆发式增长,一方面在高端消费电子中的渗透率不断提升,另一方面台积电先进封装技术 CoWoS 持续扩产,其主要使用的 ABF 基板与 BT 基板均需用到 Low CTE 电子布。

根据天风证券测算:

一代布:高峰期年需求1.1亿米,市场空间32亿元(单价30元/米)。

二代布:高峰期年需求1.3亿米,市场空间77亿元(单价60元/米)。

三代布(Q布):高峰期年需求1.5亿米,市场空间184亿元(单价120元/米)。

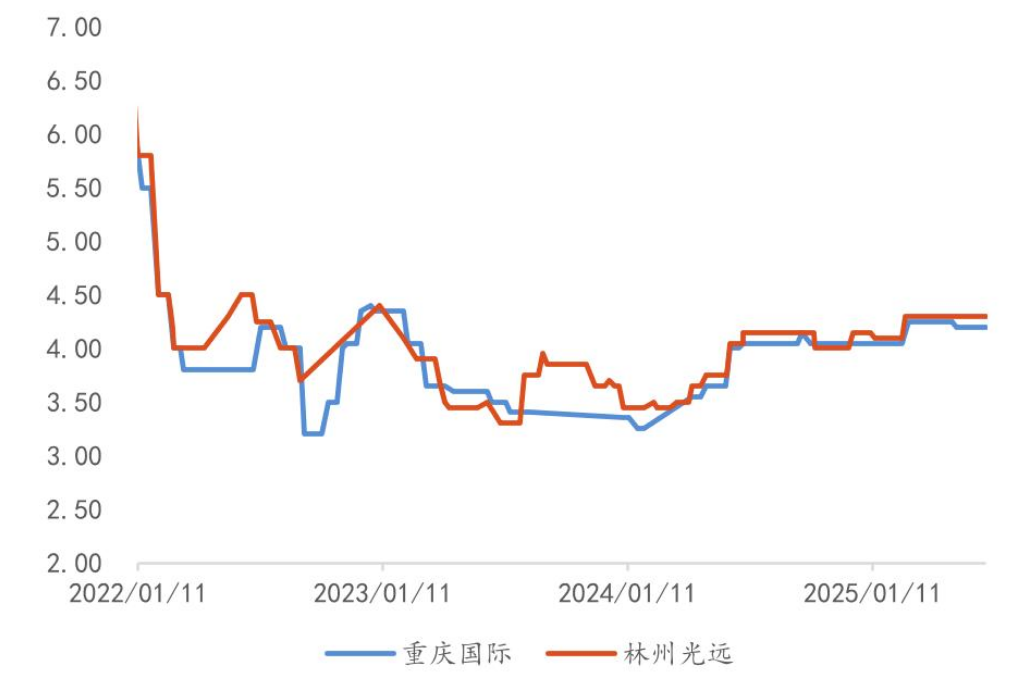

价格趋势上看,2025年初至6月:7628电子布均价从年初的3.6元/米持续上涨至4.1元/米(根据卓创,6月27日,华东无碱玻纤粗纱均价 3600 元/吨,环比保持稳定。电子纱/电子布价格暂稳,重庆国际G75电子纱9,100 元/吨、7628电子布4.2元/米)。累计涨幅约13.9%。6月日本Nittobo宣布高性能电子布涨价20%(8月1日执行),进一步强化全球涨价趋势,对7628布价格形成支撑。

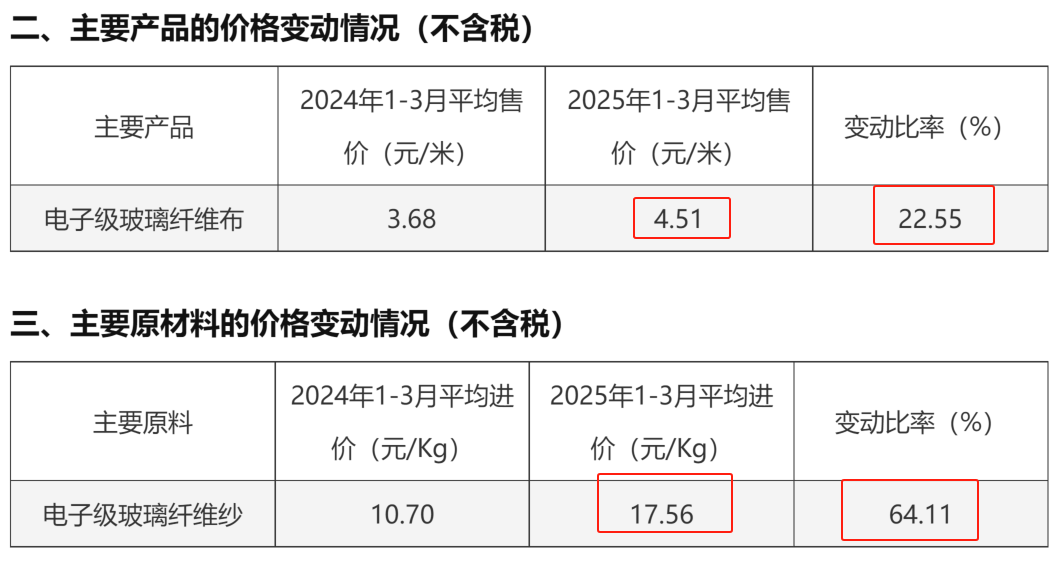

宏和科技2025 年初以来电子布价格加快复价,2024 年及 2025Q1 公司电子布销售均价分别为 3.74、4.51元,同比增长+1%/ +23%,显示需求景气已有较明显的积极变化。 不过还是需要注意公司的原材料价格也上涨了64.11%。

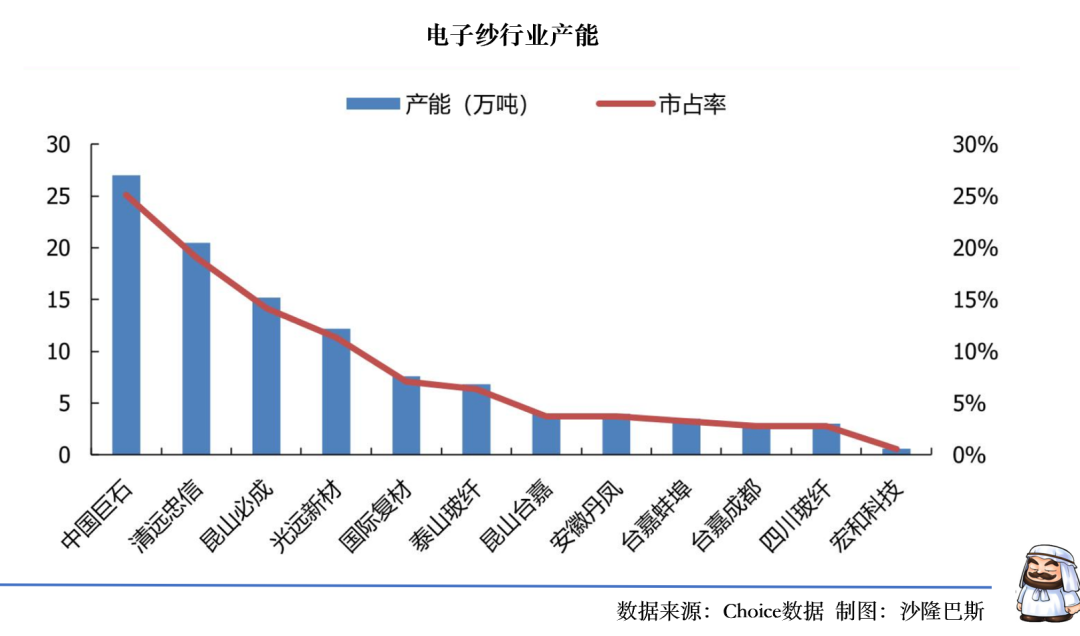

根据中国巨石 2024 年报披露信息及相关工业协会数据,2024 年我国玻璃纤维电子纱总产量为 80.9 万吨,同比增长 2.7%,国内电子用玻璃纤维毡布制品表观消费量约为 74.3 万吨,市场整体表现相对平稳。尽管如此,电子纱的产能却是在不断扩产,预计25年电子纱新增产量14.6万吨,产量增速9.4%。目前统计的25-26年电子纱产线规划相对较少,预计26年电子纱产量增速望放缓。

具体从上市公司产能看,除了宏和科技计划在黄石投资新建年产能5040万米的极薄布和超薄布产线,中材科技计划投资14.28亿元新建年产3500 万米特种玻纤布项目,产能弹性预计较大。光远新材年产1亿米高性能电子布项目于2025 年4月6日开工,力争实现2-3 年分批投产。

4.经营现金流恢复,资本开支仍在增加,债务结构优化,资产减值完毕

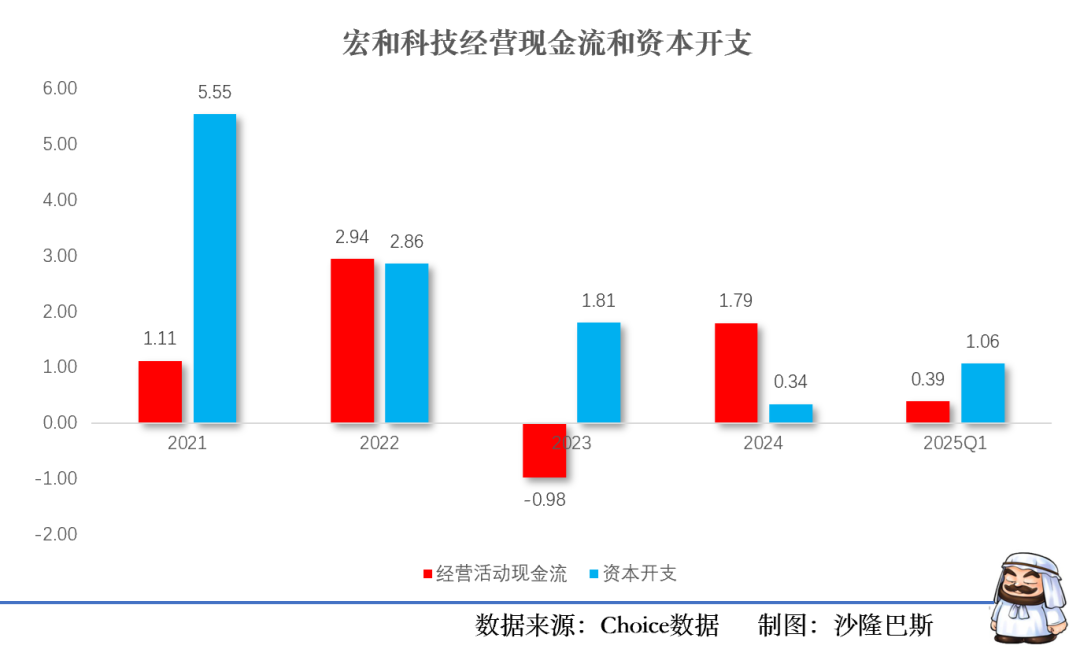

公司2022-2024年经营现金流为正,累计净流入3.76亿,其中2023年净流出0.98亿,2024年净流入1.79亿,2024年经营净现金流1.79亿,为净利润的7倍(净利润0.23亿),公司造血能力恢复。2025Q1为0.39亿。

期间公司资本开支5个亿,在这之前2021年为5.55亿,其中2024年为0.34亿,同比下降81%。不过2025Q1为1.06亿。

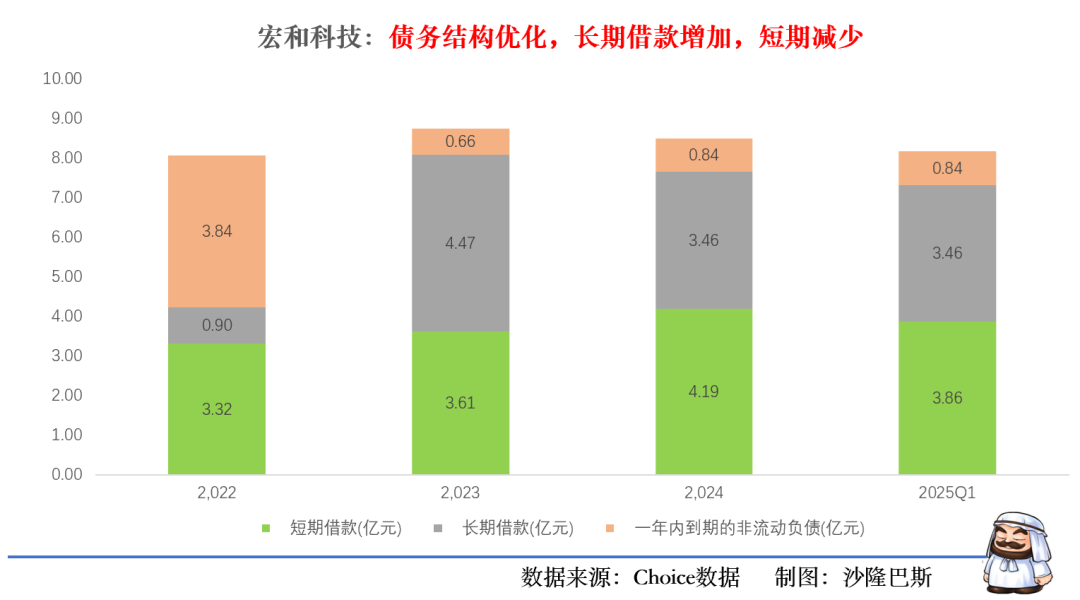

与此同时,公司在债务结构做了一轮优化,2023年起,增加了长期借款,2025Q1短期借款为3.86亿,一年内到期的非流动负债从2022年的3.84亿下降到2024年的0.84亿。2025Q1公司的资产负债率为41.1%,还算中规中矩。

不过公司当前应收账款占营收比38.1%,仍然需要注意风险。

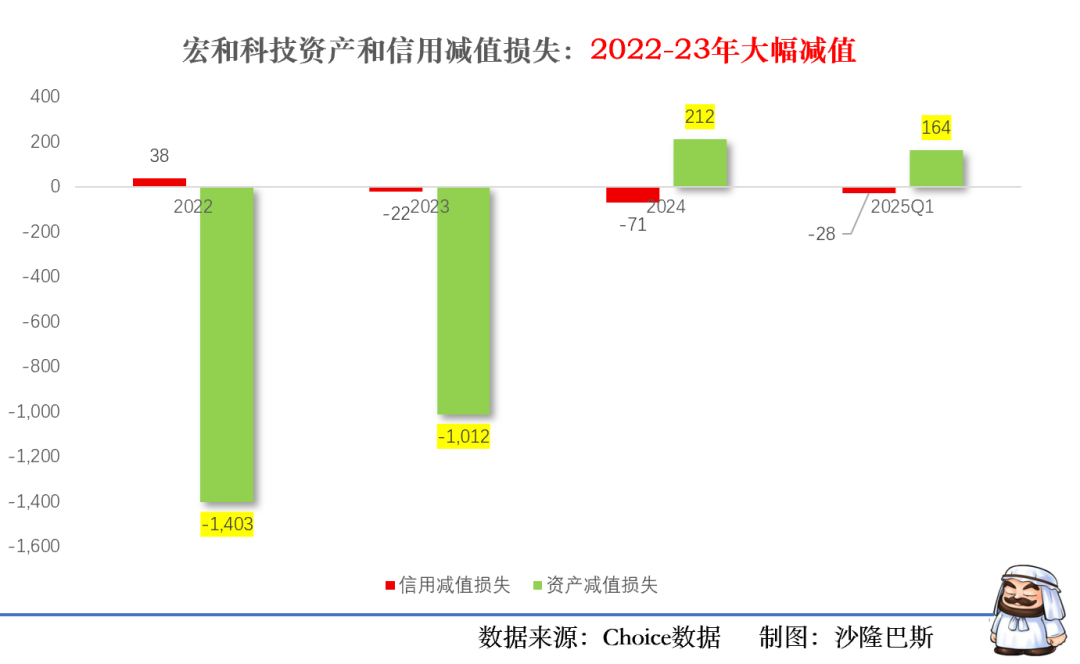

公司在2022年和2023年进行了大幅资产减值,累计减值2414万,主要为2022年 ,2024年此后并未进行大幅减值,反而回正。大额减值应该是减值完毕了。

需要补充的是公司为就近配套头部客户,在泰国也进行了投资。

一期(2024年7月投产):月产3000万米电子布,以Low DK二代布(Dk≤4.2)、Low CTE布为主。二期(2025年底建成):新增产能2000万米/月,重点布局石英布(Q布)(Dk≤3.0)总产能目标预计2026年达5000万米/月,占全球高端电子布供应15%+。已通过认证的客户有台光电子(全球市占率35%)、联茂电子、生益科技。

小结

宏和科技已走出2023年低谷,2024年实现收入与盈利双重修复,2025Q1延续增长势头。毛利率修复至正常水平,主业盈利能力恢复,经营造血能力显著增强。不过公司在大力扩张产能,行业也在加码,需要注意供需平衡影响。同时PTFE材料可能替代石英布,需关注技术路线变化。