泽达易盛财务造假案正引发连环索赔诉讼。

8月11日晚间,格尔软件(SH603232,股价15.56元,市值36.43亿元)公告称,近日,上海金融法院已分别受理天健会计师事务所(特殊普通合伙)(以下简称“天健会计”)、东兴证券股份有限公司(以下简称“东兴证券”)、北京市康达律师事务所(以下简称“康达律所”)诉公司的追偿权纠纷案件,目前尚未开庭。

2023年4月,泽达易盛因欺诈发行、信息披露违法违规受到中国证监会行政处罚。泽达易盛投资者向涉事主体发起诉讼要求赔偿,东兴证券、天健会计、康达律所等向投资者赔付及向中国证监会缴纳款项合计约4.93亿元。

此次,上述三家中介机构向37家公司及2名自然人起诉追偿损失。

8月12日,格尔软件通过邮件回复《每日经济新闻》记者(以下简称“每经记者”)采访时表示,基于寻求双方未来业务互补协同发展的初衷,格尔软件业务人员曾在2018年和2020年向泽达易盛等公司进行过两个批次的采购、销售业务,而在公司自查过程中,认定所涉交易不具有商业实质。

格尔软件:将采取有力措施积极应诉

公告显示,格尔软件于8月8日收到上海金融法院出具的(2025)沪74民初3158号、(2025)沪74民初3159号、(2025)沪74民初3160号应诉通知书、民事起诉状等文书。文书显示,法院已分别受理天健会计、东兴证券、康达律所诉格尔软件的追偿权纠纷案件。

而原告天健会计、东兴证券、康达律所均为泽达易盛IPO(首次公开募股)的中介机构。泽达易盛曾卷入轰动资本市场的“专网通信案”,共计虚增营业收入5.65亿元、虚增利润2.96亿元。2023年7月,泽达易盛被上海证券交易所终止上市并摘牌,成为科创板退市第一股。

在投资者诉讼中,东兴证券、天健会计、康达律所等向投资者赔付及向中国证监会缴纳款项合计约4.93亿元。

此后,上述三家中介机构发起了本轮诉讼,向37家公司及2名自然人追偿损失。其中,天健会计、东兴证券、康达律所分别请求法院判令包括格尔软件在内的35名被告支付本金及利息1.23亿元、2.15亿元、0.33亿元,并请求部分主体对相关赔偿责任承担连带责任。

对于本轮诉讼的后续影响,格尔软件在公告中表示,由于本次案件尚未开庭,也未产生有效判决,目前无法判断对公司本期利润或期后利润的影响。

格尔软件方面告诉每经记者,上述两笔交易对公司2018年至2021年财务报表的财务数据准确性产生较小影响,故无需做追溯调整。

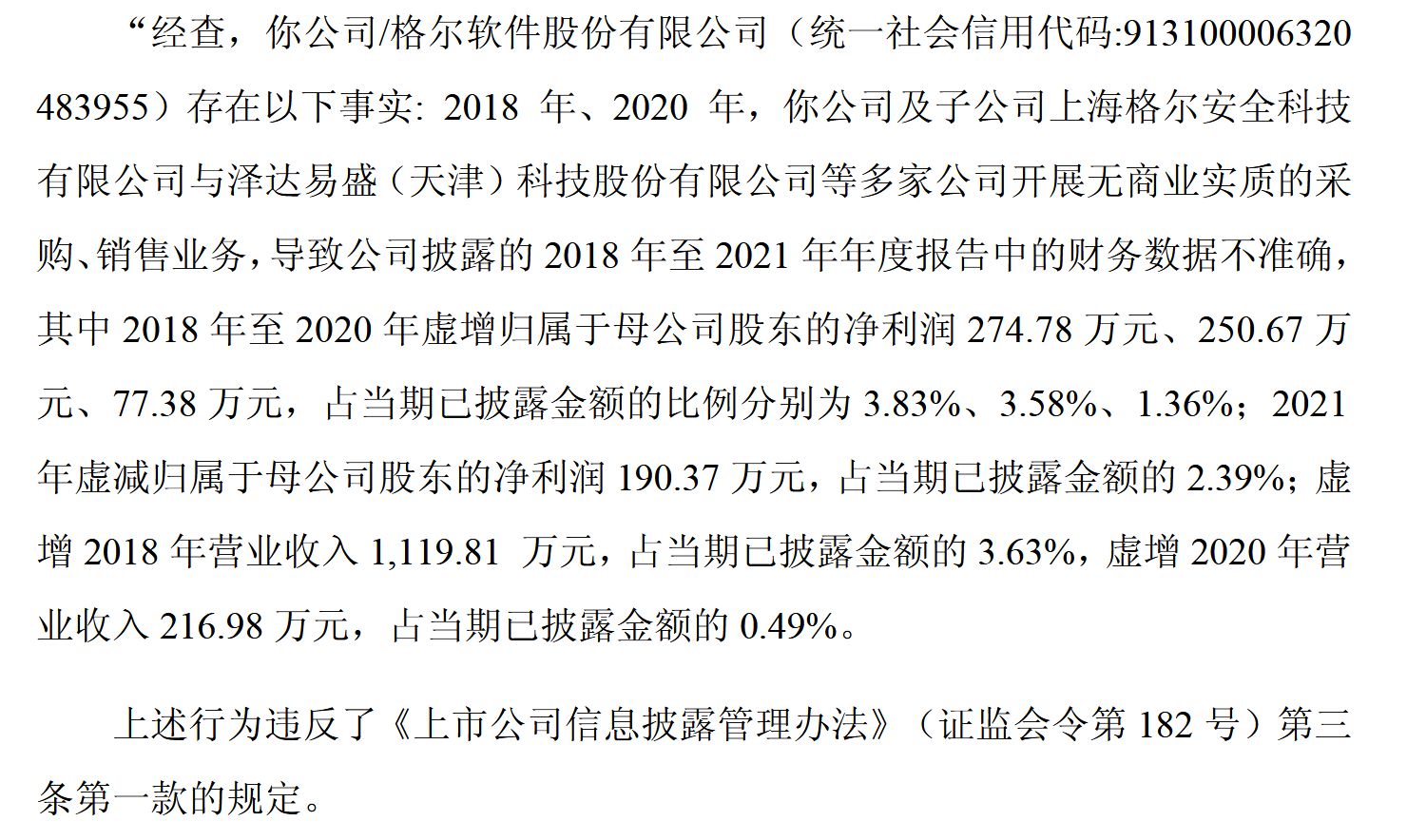

据格尔软件8月7日公告,公司2018年至2020年虚增归母净利润274.78万元、250.67万元、77.38万元,2021年虚减归母净利润190.37万元;虚增2018年营业收入1119.81万元,虚增2020年营业收入216.98万元。上述占比均低于当期披露金额的4%。

2023年,上海证监局亦对格尔软件及相关人员出具了警示函。格尔软件方面向每经记者表示,此次公司披露的涉及诉讼事项,公司在2023年收到的《警示函》公告中已予以详细披露。此事后续进展,公司也将继续严格按照相关监管要求和有关法律、法规的规定及时履行信息披露义务。

那么,面对此轮诉讼,格尔软件的核心抗辩理由是什么?公司在泽达易盛造假案中是否应承担责任?针对上述问题,格尔软件向每经记者表示,公司高度重视上述诉讼,将采取有力措施积极应诉,切实维护公司和股东利益。

律师:行使追偿权需满足两大条件

就上述追偿纠纷的法律依据,每经记者咨询了北京嘉潍律师事务所监督委员会主任、创始合伙人葛友山律师。他告诉记者,中介机构承担连带赔偿责任后,可依据《中华人民共和国民法典》第一百七十八条的规定向其他责任主体(如上下游合作方)追偿。

追偿需满足以下条件:第一,被追偿方存在过错(如故意参与造假、未尽合理审查义务);第二,被追偿方的行为与损害后果存在直接因果关系。葛友山指出,参考康尼机电案,法院判决证券公司、会计师事务所等中介机构在各自过错范围内承担连带责任,追偿权行使以责任划分为前提。

葛友山进一步表示,根据《中华人民共和国民法典》第一百七十八条确定连带责任人内部责任比例,法院裁判的考量因素一般有:责任主体的过错程度、责任主体的行为关联性,以及造成损失其他诱因。葛友山提出,现行“全链条追责”机制的突破在于,依据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第二十二条,法院可将配合造假的供应商、客户等第三方列为责任主体。

那么,格尔软件的“无商业实质业务”是否构成追偿的充分依据?葛友山认为,关键在于“无商业实质业务”的证明标准,在证券造假追偿纠纷中,若中介机构能证明上下游合作方参与虚构业务(如提供虚假合同、资金流水),且该行为直接导致虚假陈述,则可作为追偿依据。

但仅证明业务无商业实质不足以构成充分依据,需进一步证明上下游方存在主观过错(如明知或应知虚假行为)。

针对本案的典型意义,葛友山建议,投资者应当关注上市公司信息披露异常(如频繁更换审计机构、关联交易占比过高),留存交易记录,及时参与集体诉讼或代表人诉讼;上市公司应当建立内部追责机制,对财务造假直接责任人追偿绩效薪酬,规范关联交易审批流程,避免资金循环空转;中介机构应当完善底稿管理制度,对异常客户实施穿透核查(如比对银行流水与合同),避免依赖发行人提供的基础数据,需独立验证交易真实性。

那么,格尔软件等涉事企业又该如何杜绝此类风险?格尔软件在公告中表示,一方面,公司切实加强董事、监事、高级管理人员及相关人员对相关法律法规及规范文件的学习;另一方面,公司进一步加强公司内控体系建设,提升管理层规范运作意识,强化业务全流程管控和风险识别能力。