转发

◆

◆

发表于 2025-07-08 16:47:04

发布于 云南

于提供的多份行业报告(时间跨度为2024年9月至2025年7月),对固态电池产业链及核心受益股分析如下:

一、产业链核心环节与技术壁垒

固态电池产业链分为上游材料、中游制造与设备、下游应用三大环节,核心壁垒集中在固态电解质和电池制造:

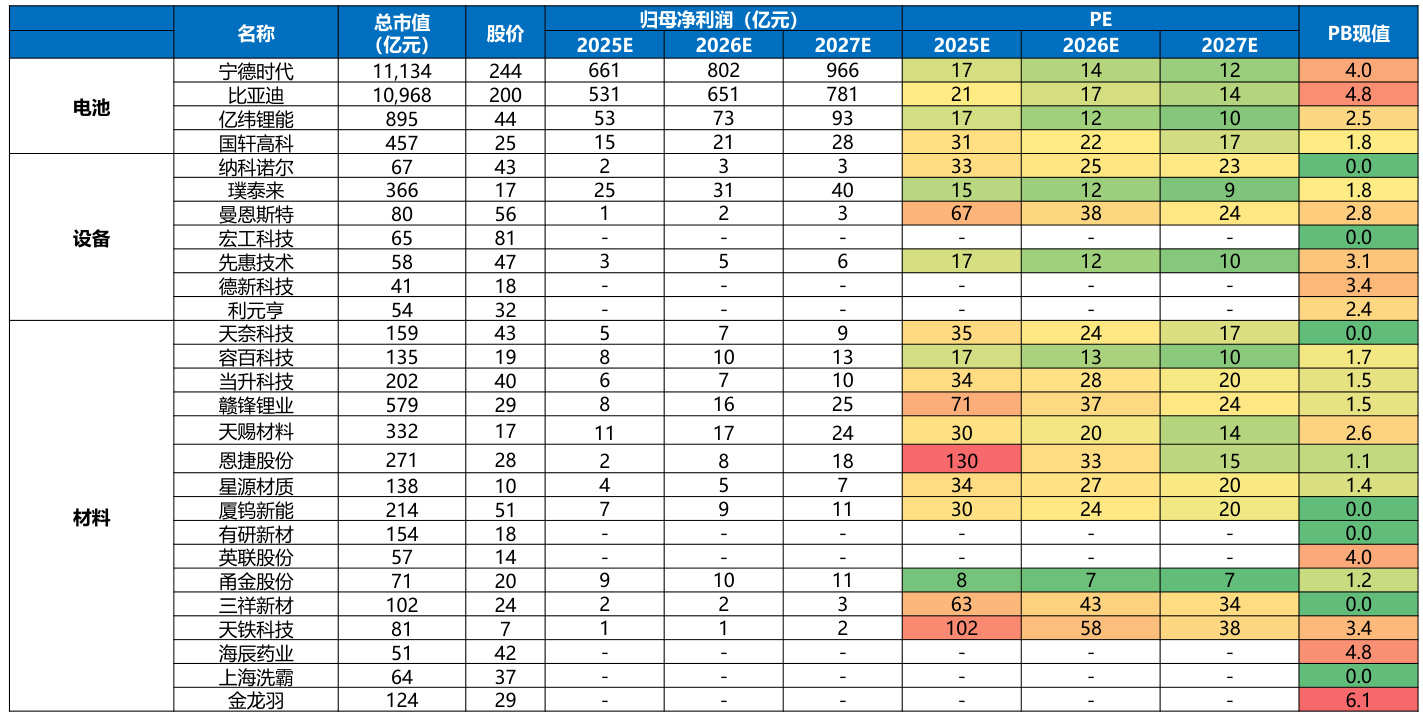

二、核心受益股分析

(1)材料端:技术壁垒高,率先产业化

(2) 电池制造:技术整合能力强,毛利率超30%[9]

(3)设备端:量产进程的核心纽带

三、风险与产业进程

四、机构重点推荐标的

环节

公司

逻辑

电池制造 宁德时代 技术+资源双壁垒,2027量产预期明确[1][15 PDF]

国轩高科 半固态产业化领先,Q1营收榜首[3][11]

固态电解质 上海洗霸 氧化物电解质中试进展快,机构买入评级[5][13]

金龙羽 半固态电解质量产能力[3][13]

设备 纳科诺尔 干法电极设备独家技术[7][15 PDF]

正极材料 容百科技 2025年业绩预期增长256%[8]

锂资源整合 赣锋锂业 控股辉能科技+锂金属负极成本优势[6][20 PDF]

结论:固态电池产业链中, 材料端(电解质/正负极) 因技术壁垒高且产业化最早,短期受益明确;电池制造龙头(宁德时代、国轩高科)凭借技术整合能力占据长期价值核心;设备企业需关注量产订单落地进度。需密切跟踪2027年全固态电池量产时点及技术瓶颈突破进展$上海洗霸(SH603200)$ $金龙羽(SZ002882)$ $赣锋锂业(SZ002460)$ #强势机会# #复盘记录# #周度策略#

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》