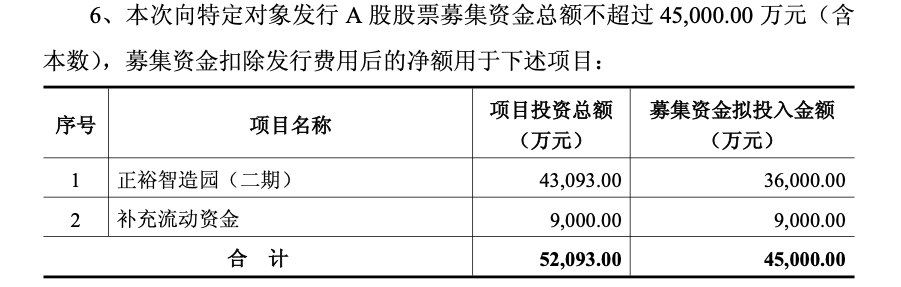

7月18日晚间,正裕工业(603089)披露《2025年度向特定对象发行A股股票预案》,拟定增募资不超4.5亿元,用于正裕智造园(二期)、补充流动资金。

来源:公司公告

从募资用途来看,正裕智造园(二期)项目主要产品与现有减震器产品一致,包括传统悬架系统减震器、减震器总成、电控智能悬架减震器等减震器产品。项目计划总投资约4.3亿元,本次拟以募集资金投入的金额为3.6亿元。项目建设期为24个月,静态投资回收期为8.13年(含建设期,税后),内部收益率为13.44%(税后)。

另外,正裕工业本次拟使用募集资金9000万元补充流动资金,以满足公司业务持续发展的资金需求,有助于公司实现未来发展目标,进一步巩固公司的行业地位,同时提升公司的市场竞争力及抗风险能力。

对于本次定增募资的必要性,正裕工业称,目前公司的汽车悬架系统减震器产品主要以传统悬架产品为主,空气悬架等电控智能悬架减震器产品较少。电控智能悬架减震器国产化成本在逐步下降,且在新能源汽车和中高档价位车型中的渗透率也在提升过程中。

正裕工业表示,公司将借此契机推动电控智能悬架减震器的产品开发和制造,提高产品层次。本次募集资金投资项目符合国家相关产业政策以及公司整体发展战略,且具有良好的发展前景和经济效益。

公开信息显示,正裕工业是一家集汽车售后市场、整车配套加工和提供悬架支柱总成整体解决方案为一体的制造商和综合服务商,公司于2017年1月26日在上海证券交易所主板上市。

从财务数据来看,正裕工业2024年实现营业收入同比增长30.98%,归属于上市公司股东的净利润7146.32万元,经营活动现金流净额由负转正,但应收账款余额却从2022年末的3.49亿元攀升至2024年末的7.07亿元,占总资产比例突破20%。

正裕工业解释称,销售规模扩大导致信用期客户增加,且海外售后市场账期普遍偏长。与此同时,公司资产负债率维持在45%左右,短期借款与一年内到期的非流动负债合计超过5亿元,财务费用对利润侵蚀明显。公司表示,若仅依靠自有资金及银行贷款,资本结构将进一步承压。

值得关注的是,正裕工业在预案中列示了14项风险,几乎涵盖了一家出口型制造企业可能面临的所有挑战:从全球经济周期到汇率波动,从产品质量到贸易壁垒,从原材料涨价到商誉减值。

预案显示,正裕工业出口收入占比长期超过八成,主要结算货币为美元及欧元,2022年至2024年汇兑损益波动区间在-1200万元至800万元之间。公司在风险提示中直言,若美元、欧元汇率大幅波动且远期结售汇工具未能完全对冲,公司可能面临毛利率下滑或大额汇兑损失。

原材料价格波动风险亦被反复提及。正裕工业主要原材料为钢制品,占成本比重超过50%。2024年钢材价格指数同比上涨12%,公司通过成本加成定价策略将部分压力传导至下游,但公司承认,若未来原材料价格继续上行且无法及时调价,盈利空间将被压缩。此外,美国对中国部分汽车零部件加征关税仍在延续,若贸易摩擦升级,出口毛利率可能进一步承压。

在治理层面,公司实际控制人郑氏三兄弟合计持股60.73%,本次定增后持股比例将稀释至46.71%,但仍保持控股地位。预案中特别提到,若实际控制人通过表决权干预经营决策,可能损害中小股东利益。

值得注意的是,正裕工业前次募投项目“汽车悬置减震产品生产项目”未达到预期效益,累计投入2.8亿元的项目因“客户多品种小批次需求变化”导致产能利用率不足,间接推高了单位成本。公司回应称,前次项目已完成结项,但持续以自有资金追加投入,若未来影响因素持续,可能影响经营业绩。

此外,商誉减值风险也显得较为突出——2018年收购芜湖荣基等公司形成的2.25亿元商誉已计提减值4353万元,若未来经营状况恶化,剩余商誉可能继续减值。

针对风险,正裕工业制定四项补救措施:加快募投建设、加强募集资金管理、完善治理结构、严格执行分红政策,并获董事、高管及控股股东书面承诺。但正裕工业在预案也提示,上述措施“不等于对未来利润作出保证”。

来源:读创财经