股票走势受太多因素影响,没人能百分百预测。不过结合近期动态和行业趋势,能分析个大概,给大家参考。

1.中芯国际:作为全球第二大纯晶圆代工企业,上半年业绩亮眼。刚公告筹划发行A股收购控股子公司中芯北方少数股权,全资控股后能掌控战略产线、优化产能调配 ,符合国内晶圆厂发展路径。9月1日起停牌,复牌后或因这一利好被资金关注,若市场情绪好,有上涨潜力。

2.张江高科:8月28日涨停,若能突破压力位,上涨行情或开启,否则可能回调。

3.江丰电子:全球第二大晶圆制造靶材供应商,在晶圆制造溅射靶材领域优势明显。

4.长信科技:业务涉及消费电子、新能源汽车屏等。

5.智立方:近期平均成本54.52元 ,处于多头行情中的回落整理阶段且下跌趋势减缓,资金呈流出状态。

6.博通集成:$博通集成(SH603068)$博通集成控股子公司的精准卫星导航芯片具备国际一流的水准,其逻辑主要基于以下几点:

- 先进的技术工艺:博通集成的第三代北斗导航芯片采用22nm工艺,相比前代产品,功耗降低了50%,在性能和功耗方面达到国际领先水平。

- 强大的功能特性 :以BK1662芯片为例,它可以同时接收与处理L1和L5频段的GNSS信号,并具备优化的多信号联合跟踪与双频定位解算算法,结合独特的抗多径技术,可大幅提高在遮挡与复杂环境下的定位精度和可靠性。

- 广泛的应用场景:博通集成的卫星导航芯片应用场景广泛,车规级芯片已通过AECQ100认证,并在部分汽车主机厂前装量产出货,同时在智能交通、智能家居等领域也已进入部分客户的供应链体系,其卫惯组合导航在高海拔高寒长隧道等复杂场景中也表现优异。

- 出色的市场表现:博通集成的卫星导航芯片累计出货量突破1亿颗,市占率达30%,2023年公司导航芯片业务营收增长120%,成为业绩增长的主要动力,这也从侧面反映了其芯片的竞争力和市场认可度。 因中报扭亏、AI端侧应用、无线通讯芯片设计等利好,近日两次触及涨停。29日放量涨停,量价配合好,交投活跃,若相关利好持续发酵,市场情绪稳定,续涨概率较大,但需警惕追高风险。

股市有风险,投资要结合自己风险承受力和投资目标,谨慎决策,以上分析不构成投资建议 。$中芯国际(SH688981)$ $张江高科(SH600895)$

近期,电动自行车行业迎来重大变革,新规要求配置北斗定位,这一政策调整为相关产业链带来了新的发展机遇。而博通集成(SH603068)凭借其在北斗定位芯片领域的深厚技术积累和广泛的市场布局,成为了这场变革中的焦点企业。

新规要求电动自行车配置北斗定位,旨在提升车辆的安全性和管理效率。北斗定位系统能够实时追踪车辆位置,一旦车辆被盗或出现异常情况,车主和相关管理部门可以迅速响应。这不仅增强了消费者的安全感,也为城市交通管理提供了更有效的手段。据统计,我国电动自行车保有量高达3.5亿辆,年产量超四千万辆 ,如此庞大的市场规模,为北斗定位芯片供应商创造了广阔的市场空间。

博通集成在这一领域先发优势明显,已量产拥有自主知识产权的单频、双频、高精度、组合导航等多颗芯片产品,广泛应用于消费电子、工规、车规导航。其中,BK1662芯片支持GPS L1、北斗B1等多系统信号,水平位置精度可达1.5m CEP,性能卓越。并且,其定位芯片产品已经通过了信产部单北斗产品认证并且进入产品名录,技术实力备受认可。

更值得关注的是,博通集成与雅迪、爱玛、中国铁塔、新日、金箭、赛鸽等电动自行车行业龙头达成深度战略合作。这些行业龙头在市场上拥有极高的知名度和市场份额,与它们的合作,使得博通集成的北斗定位芯片能够迅速覆盖大量终端产品。以雅迪和爱玛为例,两家企业每年的电动自行车销量均在千万级别以上,博通集成借助与它们的合作,能够确保自己的芯片产品在市场上的高占有率。

工信部印发的《关于优化业务准入促进卫星通信产业发展的指导意见》,支持电信运营商与卫星企业共建共享,推动手机终端支持天通、北斗等高轨卫星话音和短消息业务 。这一规划的推进,将进一步提升北斗定位系统的应用范围和影响力,作为北斗定位芯片供应商的博通集成,有望受益于整个卫星通信产业的发展红利。

从财务数据来看,博通集成在过去的发展中也展现出了良好的增长态势。随着新规的实施和卫星通信规划的推进,预计公司未来的营收和利润将进一步提升。其在研发上的持续投入,也将为公司保持技术领先地位和开拓新市场提供坚实的保障。

电动自行车新规和卫星通信规划为博通集成打开了成长空间,其与行业龙头的深度合作以及强大的技术实力,让其在这场行业变革中抢占了先机。未来,博通集成能否借助这股东风,实现业绩和市场地位的双重飞跃,值得投资者密切关注。

—、筹划购买芯来智融股权 股票停牌

芯原股份(688521.SH)公告称,公司正在筹划以发行股份及支付现金的方式购买芯来智融半导体科技(上海)有限公司股权并募集配套资金。由于本次交易尚处于筹划阶段,且标的公司审计评估、交易金额、发行股份及支付现金比例等内容暂未确定,因此无法确定是否构成重大资产重组及关联交易。公司股票自2025年8月29日开市起开始停牌,预计停牌时间不超过10个交易日。

文章来源:财联社

原标题:芯原股份:筹划购买芯来智融股权 股票停牌

二、智立方与智平方机器人:合并传言背后的真相与展望

在科技与资本交织的舞台上,企业的每一次战略动作都可能引发行业的震动。近期,罗博特科、衢州发展、海光信息等通过增发股份吸收合并其他公司实现上市或战略转型的案例,成为资本市场的焦点。这些成功案例不仅展现了企业在资本运作和战略布局上的智慧,也为行业发展提供了新的思路和模式。

在这样的背景下,市场上关于智立方吸收合并与宇树机器人、智元机器人齐名的智平方机器人公司的传言甚嚣尘上,引发了广泛关注与探讨。投资者和行业观察者纷纷猜测,智立方是否会效仿上述企业,通过吸收合并智平方机器人公司,实现业务的拓展和升级,在竞争激烈的机器人市场中抢占先机?

从智立方的发展轨迹来看,公司一直致力于在自动化设备和智能制造领域深耕,不断通过技术创新和产品优化,提升自身在市场中的竞争力。而智平方机器人公司,凭借其在机器人技术研发、产品应用等方面的独特优势,在行业内崭露头角,与宇树机器人、智元机器人共同成为行业的佼佼者。如果智立方与智平方机器人实现合并,将有望实现技术、市场和资源的互补,产生强大的协同效应,进一步提升双方在机器人市场的地位。

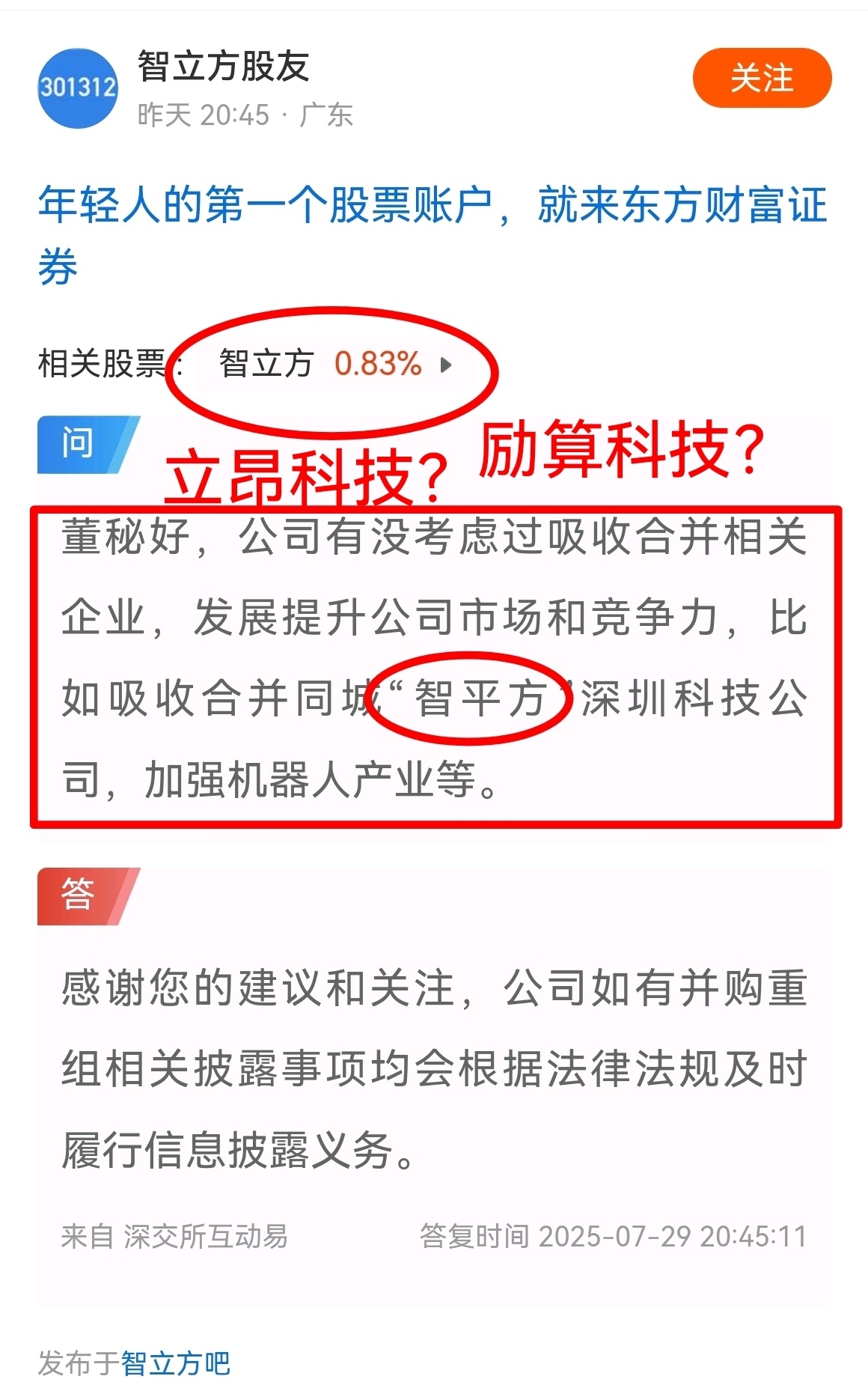

面对市场的猜测,智立方董秘回应称,公司如有并购重组相关披露事项,均会根据法律法规及时履行信息披露义务。这一回应虽然没有明确证实或否认合并的可能性,但也给市场留下了想象的空间。

在资本市场中,并购重组是企业实现快速发展和战略转型的重要手段。对于智立方和智平方机器人而言,合并不仅意味着资源的整合和业务的拓展,更可能是一次引领行业变革的契机。然而,企业的战略决策往往受到多种因素的影响,包括市场环境、技术发展趋势、企业自身的战略规划等。因此,智立方是否会吸收合并智平方机器人公司,还需要进一步观察。

无论最终结果如何,智立方和智平方机器人在各自领域的发展都值得关注。而市场对于两者合并的期待,也反映了行业对于资源整合、协同发展的渴望。在未来的发展中,我们期待看到更多企业通过创新的资本运作和战略布局,推动行业的进步和发展。

三、智立方:智立方中报炸场!扣非净利暴增254.97%,果链巨头全被碾压,下一个三年15倍牛股?

在资本市场的风云变幻中,常常隐藏着被忽视的宝藏。当下,智立方就是这样一匹潜力无限的黑马,与罗博特科相比,其市值严重低估,未来三年,极有可能复制惊人的15倍增长奇迹。

从业绩表现来看,两者形成鲜明对比。罗博特科在一季度业绩净利润亏损2626万,即便如此,其市值仍高达449.4亿。而智立方一季度业绩增长却超488% ,可市值仅仅67.93亿。这样的数据对比,足以让投资者惊掉下巴,智立方的价值明显被市场严重低估。

谈及并购重组题材,这并非罗博特科的专属。智立方同样具备丰富的想象空间,具身机会人公司智平方、芯片设备制造商立昂科技、芯片制药商励算科技等,这些都有可能成为智立方吸收合并重组的优质标的。一旦并购重组成功,智立方的业务版图将大幅拓展,技术实力也会更上一层楼,其市场竞争力将呈几何倍数增长。

智立方自身业务布局极具潜力。在半导体和电子产品两大核心赛道,智立方已经取得显著成果。半导体设备领域多款设备实现进口替代,与客户从简单设备供应迈向深度战略合作;电子产品赛道获苹果、Meta等巨头认可 ,客户资源优质稳定。随着行业发展,市场需求持续攀升,智立方的业务有望不断扩张,营收和利润也将水涨船高。

研发是智立方的又一强大引擎。2025年上半年研发费用3360.69万元,同比增加33.01% 。持续的研发投入不断提升产品竞争力,助力其在市场中抢占更多份额。随着研发成果逐步落地转化,智立方未来的盈利能力不可估量。

综上所述,智立方无论是与罗博特科对比,还是从自身业务发展、并购潜力来看,都有着巨大的成长空间。未来三年,智立方极有可能打破当前市值束缚,实现15倍增长,成为资本市场耀眼的明星,投资者绝可错过这难得的财富机遇?

智立方:CPO相关设备已产生收入

南方财经8月28日电,有投资者问智立方,请问公司CPO设备开始供货没有?智立方在互动平台表示,公司CPO相关设备已产生收入。

智立方:上半年净利润翻番,销售毛利率显著提升,扣非净利润同比暴增

智立方聚焦于半导体和电子产品两大赛道,在半导体设备领域,公司自主研发的Mini LED/Micro LED芯片分选机、MiniLED/Micro LED芯片电测设备、全自动晶圆挑晶设备、Mini LED/Micro LED固晶设备、光通讯芯片全自动巴条排列设备(双工位)、全自动巴条四面外观检测设备、全自动芯片四面外观检测设备等实现了进口替代,并凭借快速定制化响应与关键工艺参数优化,实现从单一设备供应到联合工艺开发的战略合作升级。电子产品赛道,公司自动化测试设备及自动化组装设备产品取得了苹果、Meta、歌尔股份、鸿海集团、立讯精密等全球知名公司的认可。上半年公司持续扩展半导体细分领域的新产品导入,半导体相关业务已成为公司重要增长方向之一。上半年工业自动化设备实现收入2.18亿元,同比增长21.99%;毛利率较上年同期增加7.11个百分点。

2025年公司持续加大研发投入,上半年研发费用3360.69万元,同比增加33.01%。公司表示,将通过持续的研发投入,提升产品与解决方案竞争力,坚持行业营销,落实进口替代与上顶下沉等营销策略,扩大市场空间,提升市场份额。(文穗)

四、

罗博特科上半年亏3333万:99倍溢价跨国并购,账上多了颗9.6亿“商誉雷”

深圳商报·读创客户端记者梁佳彤

8月27日晚间,罗博特科(300757)发布2025年中期业绩报告,公司实现营业收入2.49亿元,同比下降65.53%;归母净利润亏损3333.02万元,去年同期为5422.12万元,同比下降161.47%。

五、

博通集成:下一个寒武纪式暴涨神话要上演?

家人们,最近芯片圈又扔下一颗“业绩炸弹”!博通集成公布的半年报,简直是“咸鱼翻身把歌唱”,归母净利润同比增长149.33%,直接扭亏为盈 ,这成绩,放整个芯片行业都是相当炸裂的存在。

再瞅瞅人家营收,3.75亿元,同比增长10.80%,稳中有升。虽然毛利率降了2.66个百分点,但净利率可是上升16.86个百分点,这就意味着每卖出去一件产品,到手的利润变多啦!而且期间费用还减少了2699.98万元,妥妥的会过日子。

回想寒武纪,从2023年1月的54.15元谷底一路狂飙,不到三年股价涨幅超20倍 。为啥涨这么猛?人工智能算力需求暴增,寒武纪抓住机遇,产品在互联网、金融等领域规模化落地。如今的博通集成,和当年寒武纪爆发前的处境有点像。当下AI发展火热,对芯片需求持续攀升,博通集成身处其中,发展空间巨大。

从技术实力看,博通集成在物联网、卫星导航等领域有深厚技术积累,产品广泛应用于汽车电子、智能家居,这些都是/未来的大热门赛道。随着技术迭代,要是能在AI芯片领域取得关键突破,把业务拓展到更核心的AI应用场景,那股价不得像火箭一样蹿升?

再看市场份额,现在博通集成在细分领域已经有一定地位,要是借着这波业绩增长的东风,加大市场推广,进一步扩大份额,营收和利润还能再上几个台阶,到时候资本市场肯定会疯狂追捧,股价想不涨都难。

当然,股市有风险,谁也不能打包票说博通集成一定能复制寒武纪的神话。但就凭这份漂亮的半年报,加上所处的热门赛道,它绝对有潜力成为下一个“涨不停”的明星股。咱们就搬好小板凳,拭目以待,看博通集成能不能给咱们上演一场精彩的暴涨大戏!

博通集成:公司产品应用于卫星定位领域的收入占公司总收入的比例较低

博通集成8月28日发布股票交易异常波动公告称,公司的主营业务为无线通讯集成电路芯片的研发与销售,公司产品应用于卫星定位领域的收入占公司总收入的比例较低。

《科创板日报》公号发布了题为“倒计时!我国卫星互联网牌照要发了”的报道,称“相关部门近期将会发放卫星互联网牌照 。卫星互联网领域一位资深技术专家向记者表示,‘牌照的发放,意味着我国卫星互联网商业运营迈出第一步。但要实现像星链那样提供卫星互联网服务,仍需2~3年左右的时间。’”

政策利好下,资本市场相关概念股随风而起,备受追捧。

8月28日,博通集成(603608.SH)一字涨停,华力创通(300045.SZ)涨超9%,中国卫星(600118.SH)、中国卫通(601698.SH)、思科瑞(688053.SH)、臻镭科技(688270.SH)、航天环宇(688523.SH)等多股股价强劲大幅上涨。

郑重声明:本韭菜发布此内容旨在传播更多信息,与本韭菜立场无关,不构成投资建议。据此操作,风险自担。