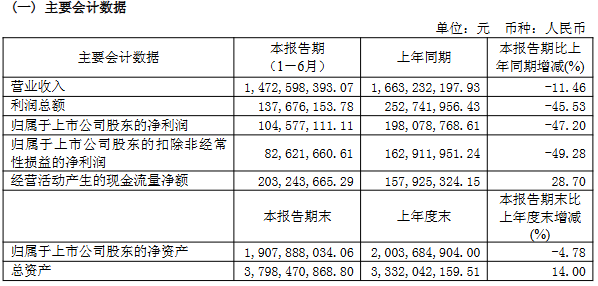

8月22日晚间,紫燕食品(603057)公布2025年半年报,公司营业收入为14.7亿元,同比下降11.5%;归母净利润为1.05亿元,同比下降47.2%;扣非归母净利润为8262万元,同比下降49.3%;经营现金流净额为2.03亿元,同比增长28.7%。

其中第二季度,公司营业收入为9.09亿元,同比下降6.2%;归母净利润为8936万元,同比下降38.0%;扣非归母净利润为7762万元,同比下降37.5%。

紫燕食品表示,本期净利润同比下降的原因主要是业绩下滑导致收入降低,且人工成本上升,导致毛利下降较多。

具体来看,在经销商数量总体保持增加势头的情况下,紫燕食品的营业收入已经连续7个季度同比下滑。

同时,公司成本端压力凸显,盈利压力增大。上半年营业成本达11.45亿元,同比下降8.46%,幅度远不及营收降幅,但公司人工成本、物流成本逆势上扬,加之部分生产基地产能利用率不足,成本管控难度增加。半年报显示,公司上半年毛利率22.24%,相较于2024年同期的24.5%,进一步收窄。

业内人士认为,公司业绩低迷,消费信心不足是关键“绊脚石”。即便二、三季度迎来传统销售旺季,市场需求的复苏力度也远不及预期,消费端的疲软态势贯穿上半年。

面对需求不振和行业品牌间的激烈竞争,紫燕食品在公告指出,公司持续深化年轻客群战略布局,以“大学城+大厂食堂”双场景为突破口,制定精准渠道拓展方案。报告期内,大厂食堂场景同样取得突破性进展,公司已入驻多地互联网、高新企业食堂,通过数据化运营优化产品组合,实现单店效能最大化。未来,公司计划将该模式复制至全国科技园区、工业园及大型企业食堂,打造“职场餐饮”新标杆。

此外,公司在北美市场也取得了突破,采用华人商超渗透与直营门店开拓的组合策略,计划在未来进一步扩展全球市场。