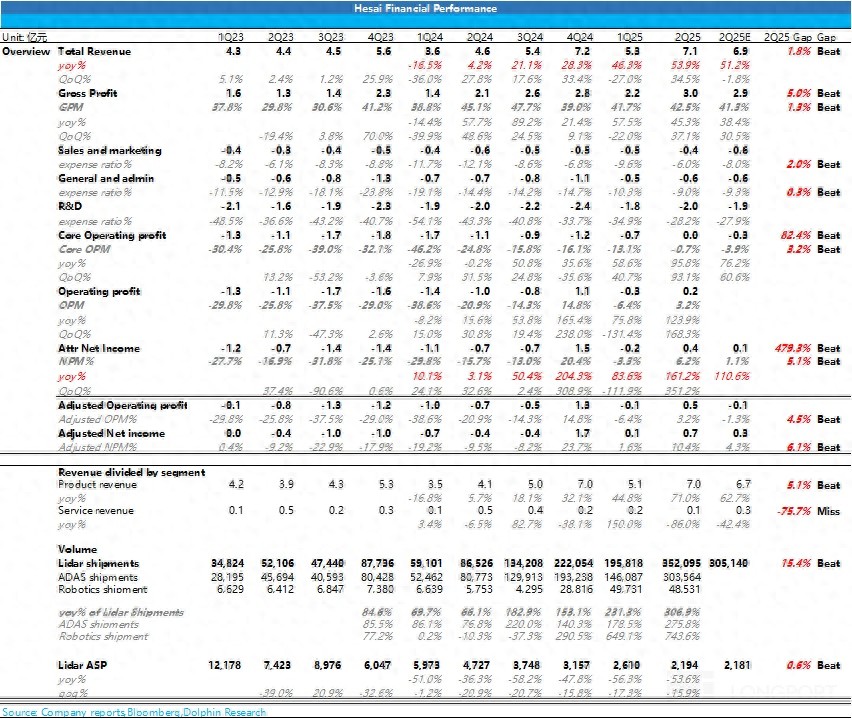

整体来看,$禾赛科技(HSAI.US) 于北京时间 8 月 14 日美股盘后发布了 2025 年二季度财报。此次禾赛又再次交出一份非常不错的财报,具体来看:

1)收入端仍然维持同比高增趋势,激光雷达仍然还在持续放量:二季度禾赛收入端 7.1 亿,同比增速继续提升至 54%,激光雷达仍然在持续放量,带动了收入端的同比高增趋势。

2)激光雷达价格由于低价 ATX 持续放量仍在下沉,但带来的出货量持续高增:本季度激光雷达的单价 2194 元,同比去年同期 4727 元下滑幅度达 54%,环比下滑幅度也达 16%,而单价下滑的主因仍在于单价更低的 ADAS 激光雷达出货量占比提升,主要由产品结构中低价的 ATX 在持续放量(ATX 占比从 Q1 20% 提升到 Q2 50%-60%)。

3)激光雷达二季度出货量大超预期,仍然主要由于 ATX 的放量:二季度激光雷达出货量 35 万台,超市场预期 30 万台(上季度公司指引值),同比增速达 3 倍!

而出货量高增和超预期的主要原因仍然在于低价 ATX 产品的放量,带动 ADAS 雷达出货量同比增速达 2.8 倍,ADAS 乘用车雷达在出货结构中占比也从上季度 75% 上升到本季度 86%。

4)净利大超预期,主要由于规模效应释放 + 海外高毛利订单的占比可能在提升 + 强控费能力:本季度净利端 0.4 亿,而经调整 SBC 后净利已达 0.7 亿,超出市场预期近 0.4 亿,经调整后净利率达到了 10%,环比提升 8.6 个百分点。

毛利率提升主要由于 规模效应释放, 海外高毛利订单的比例可能在环比上升,而禾赛本季度也展示了强控费能力以及杠杆效应下对三费费率的摊薄效应,最后带动的净利端大超预期。

海豚君观点:

整体而言,禾赛本季度又交出了一份非常不错的答卷,而这个超预期的本身背后仍然是激光雷达在技术降本下带来激光雷达单价的持续下沉,从而带来渗透率提升和场景应用的持续拓展。

而本季度财报超预期主要由于低价的 ATX 仍然在持续放量,成为收入和出货量增长的主力。

禾赛目前不论是在走 ADAS 激光雷达的渗透上,还是机器人的场景拓展上,都进展非常顺利:

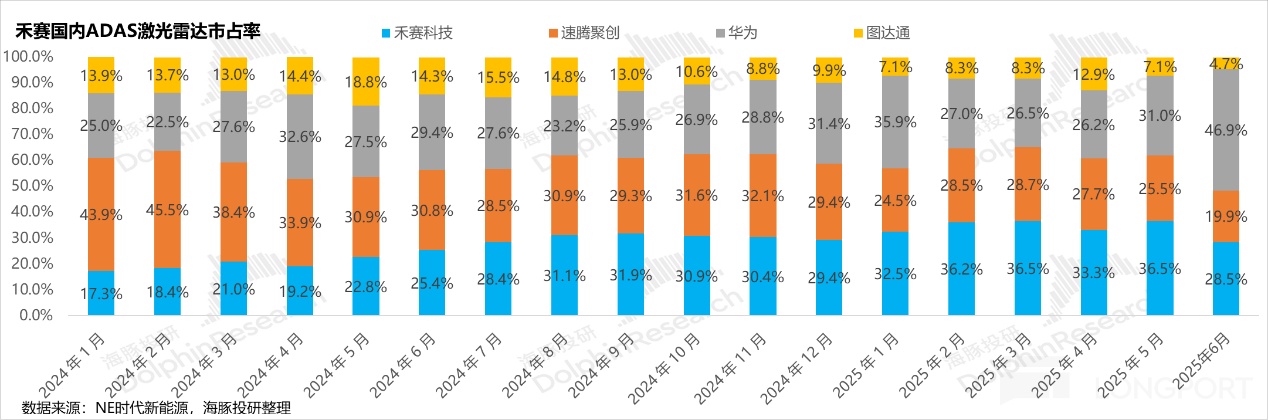

ADAS 激光雷达方面,禾赛 ATX 出货后替代速腾成为龙一的地位:

a. 国内新客户项目也在持续落地,包括奇瑞(iCAR 品牌)、长城(欧拉品牌)、极氪(多款热销车型)、吉利(新车型)等,丰田等;

禾赛 1H25 在国内前装激光雷达装机量市占率已达 33%,继 ATX 开始量产出货后就替代速腾,成为 ADAS 激光雷达市场龙一的地位。

b. 海外禾赛也与欧洲顶级车企项目进入 C 样阶段,有望 2026 年实现规模化量产。

场景拓展持续突破:

在机器人方面,禾赛除 JT 系列向大客户追觅之外,也有其他客户拓展。截至 Q2,JT 系列累计交付超 10 万台,近期还与 Vbot 维他动力和新动纪元达成合作。

目前禾赛股价对应 2025 年 P/S 倍数在 6 倍左右,海豚君认为,目前禾赛的估值仍然具备不错的向上空间和潜力,主要仍在走量升价跌下的技术渗透逻辑:

技术降本三路径持续: 技术路线的拓展(从固态到半固态转镜技术); 禾赛自研芯片的持续提升; 芯片化摩尔效应带来的降本;

同时在场景渗透方面具备双引擎:智能驾驶普及加速:智驾平权预计将持续落地,带动激光雷达出货量高增; 机器人应用场景扩容。

海豚君对于禾赛的深度覆盖请见《“4 倍” 禾赛:被特斯拉抛弃的激光雷达为何又 “有光” 了?》,具体估值测算部分请期待海豚君对禾赛的下篇深度研究。

(来源:海豚投研的财富号 2025-08-16 08:32) [点击查看原文]