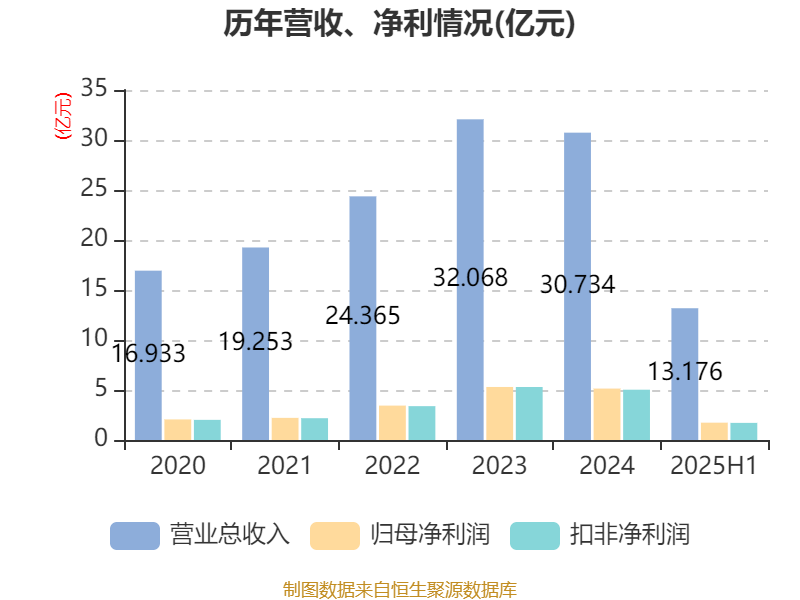

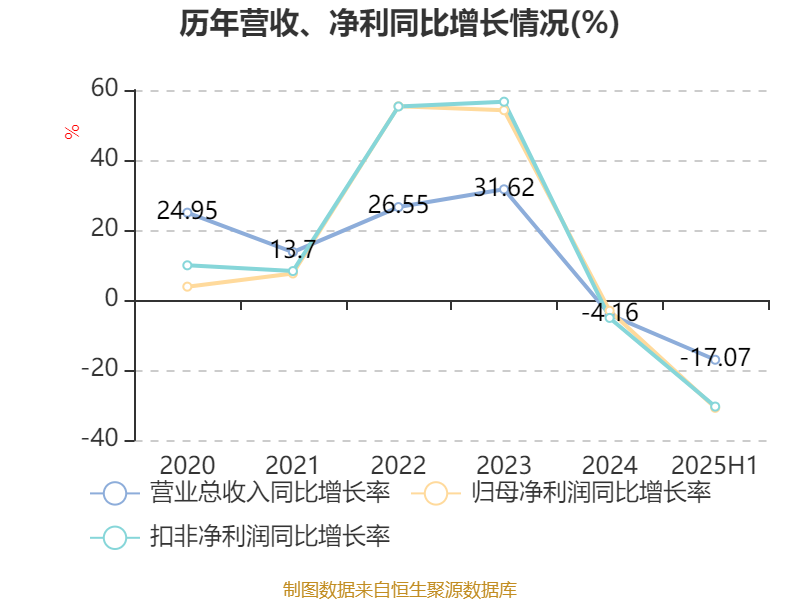

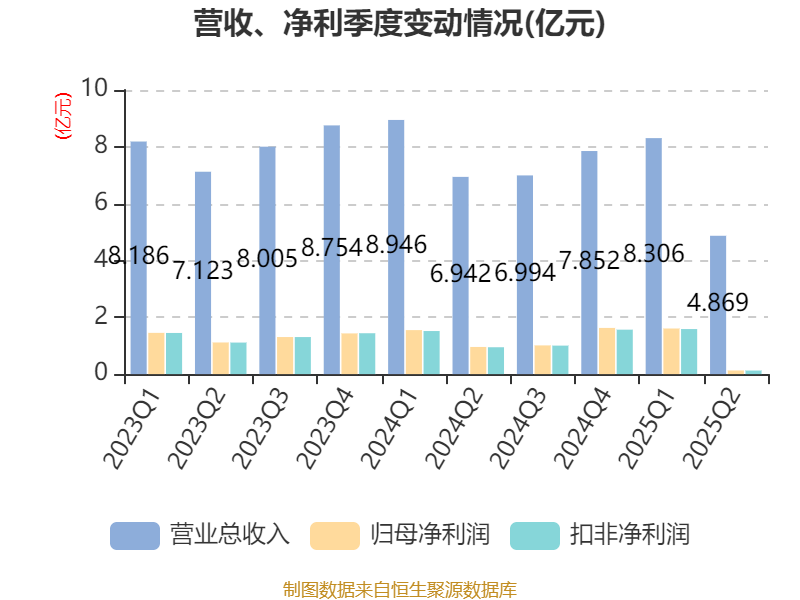

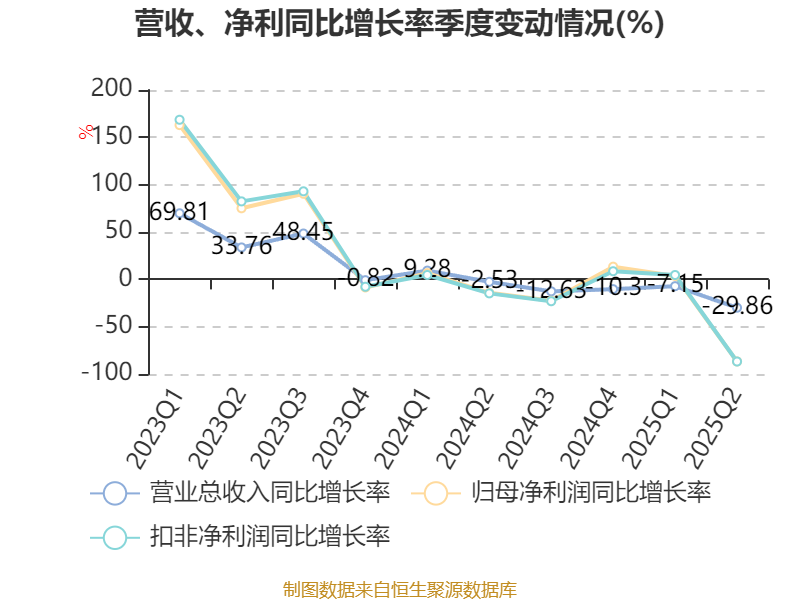

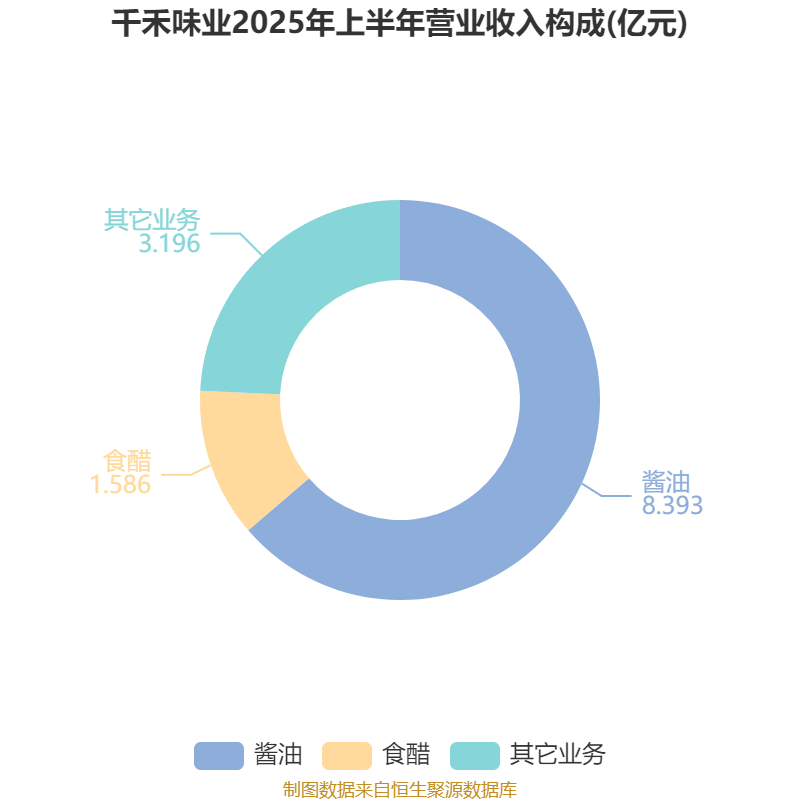

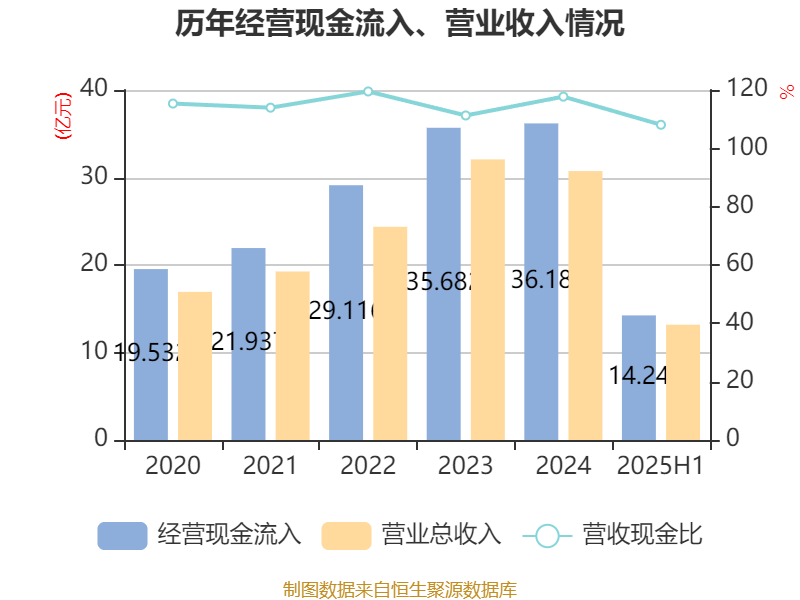

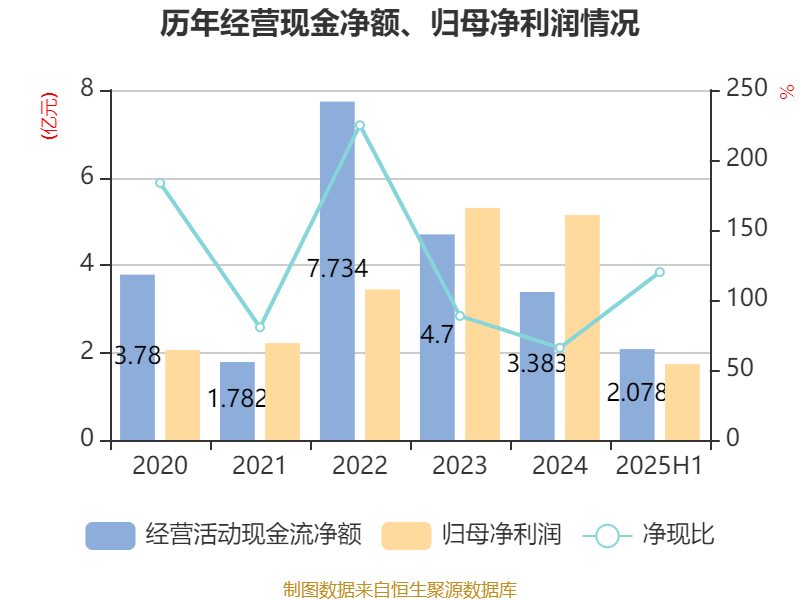

中证智能财讯千禾味业(603027)8月28日披露2025年半年度报告。2025年上半年,公司实现营业总收入13.18亿元,同比下降17.07%;归母净利润1.73亿元,同比下降30.81%;扣非净利润1.71亿元,同比下降30.45%;经营活动产生的现金流量净额为2.08亿元,同比下降25.61%;报告期内,千禾味业基本每股收益为0.1693元,加权平均净资产收益率为4.64%。公司2025年半年度分配预案为:拟向全体股东每10股转3股,派现1元(含税)。

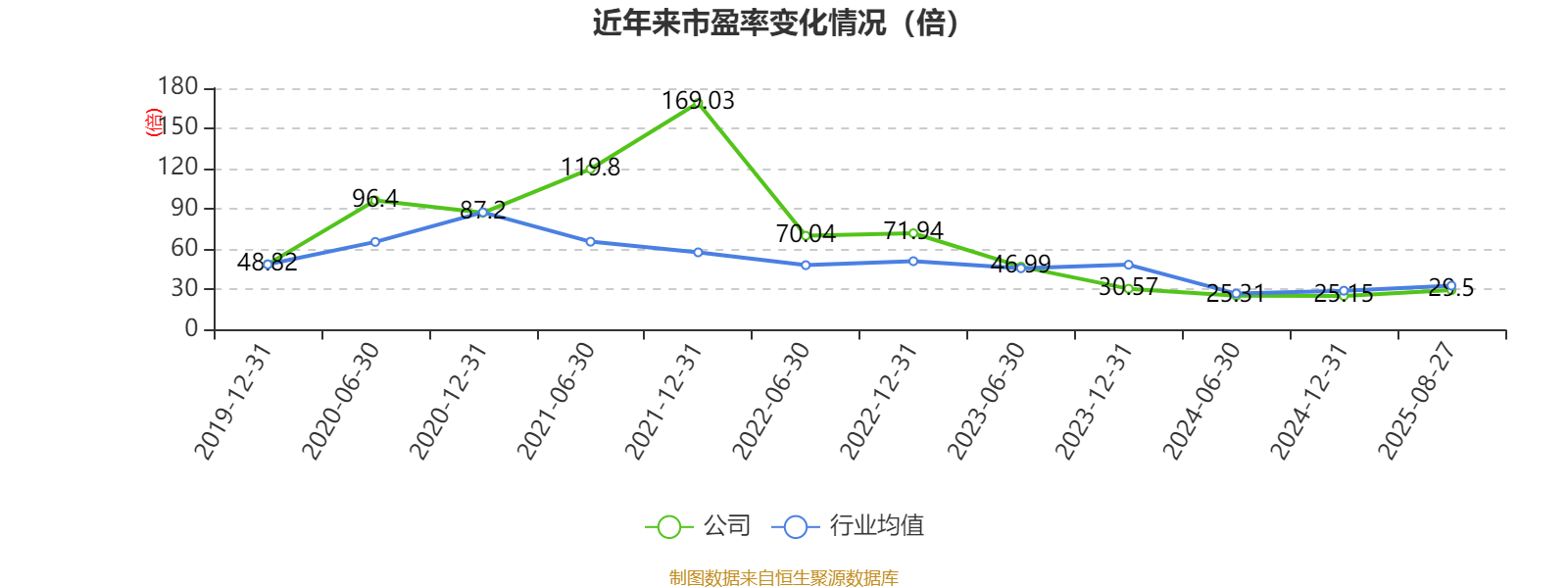

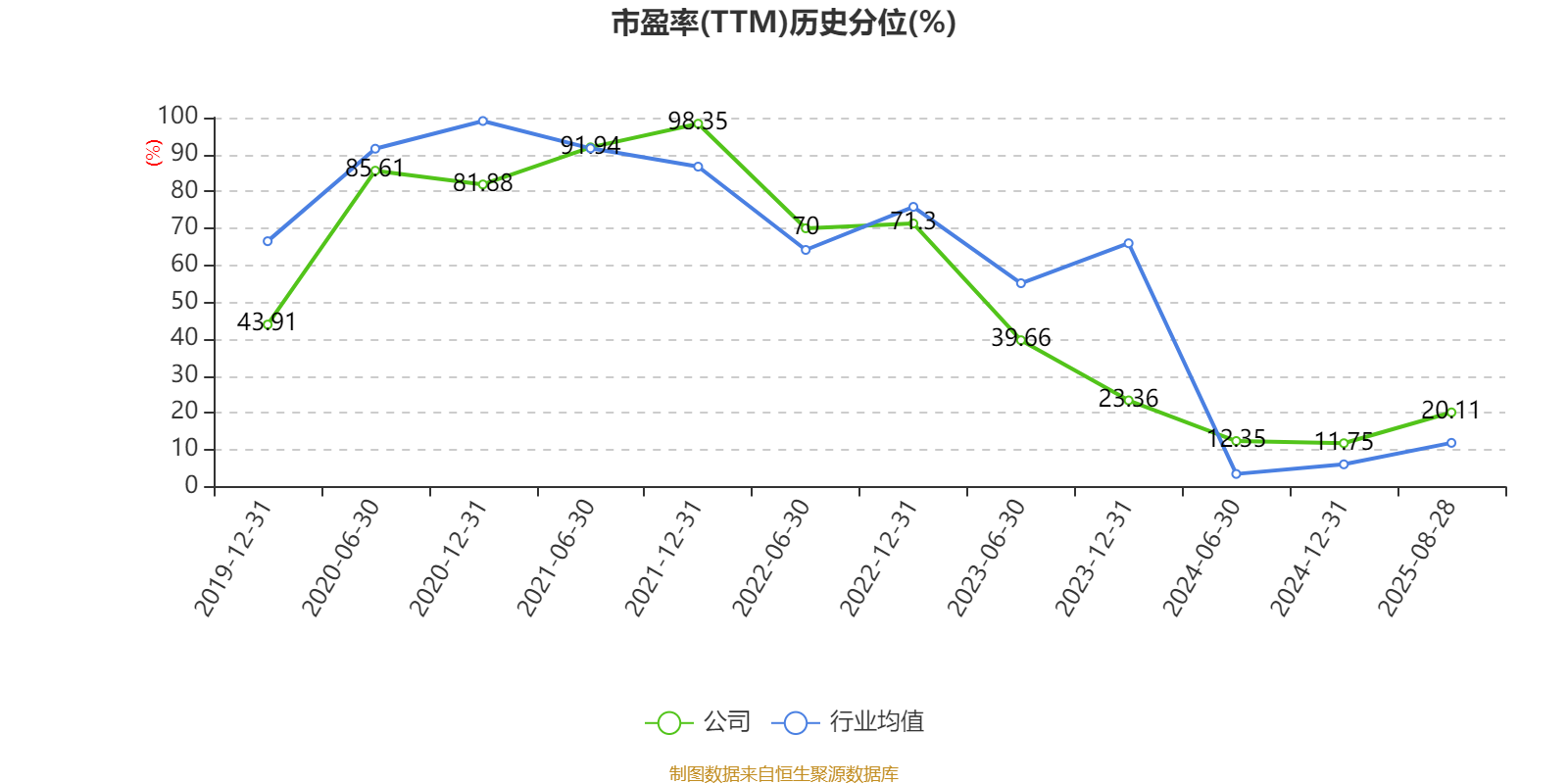

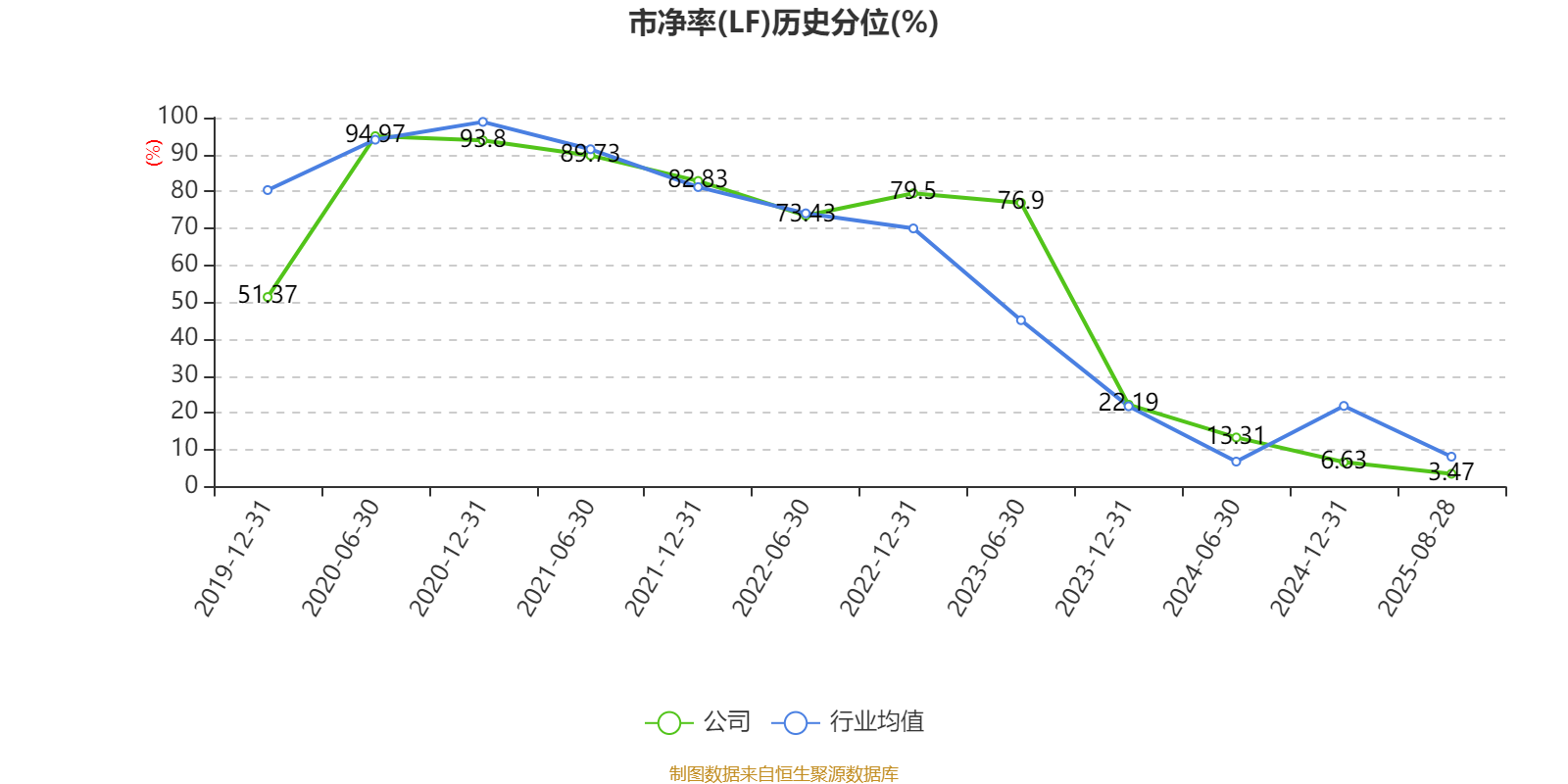

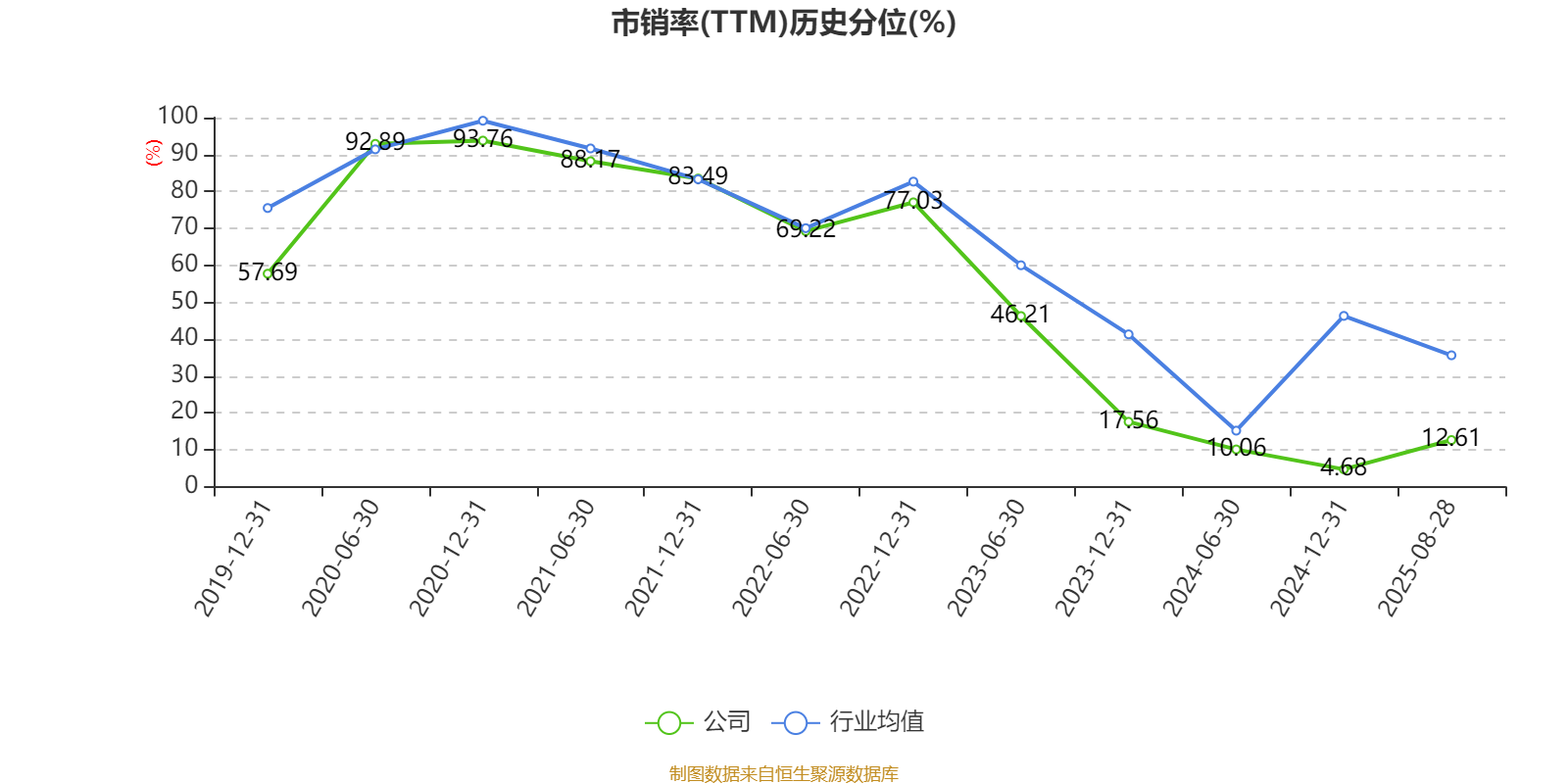

以8月27日收盘价计算,千禾味业目前市盈率(TTM)约为29.5倍,市净率(LF)约3.37倍,市销率(TTM)约4.6倍。

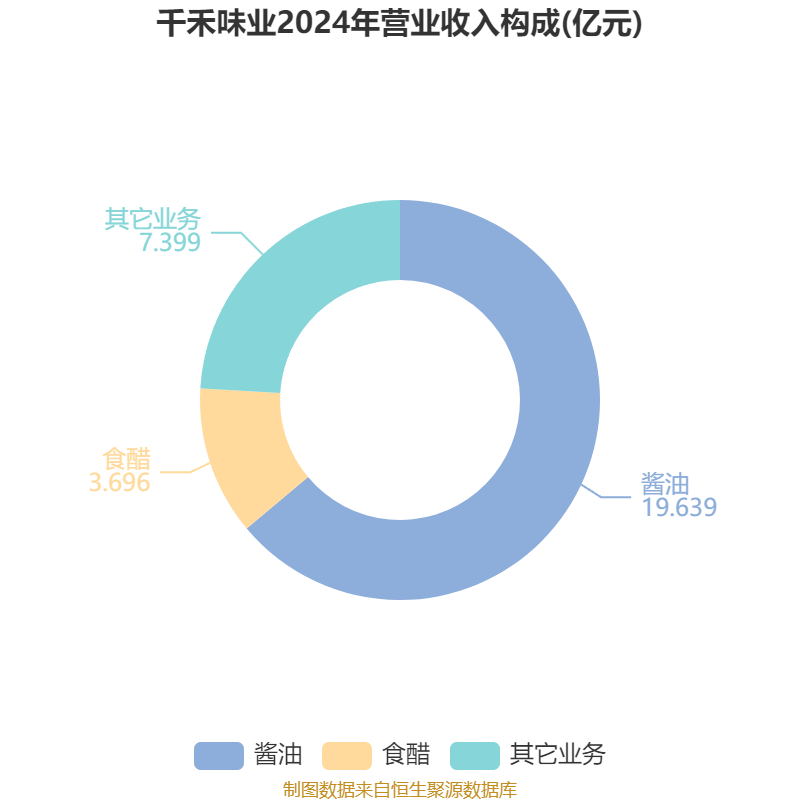

资料显示,公司专业从事高品质酱油、食醋、料酒、蚝油等调味品的研发、生产和销售。

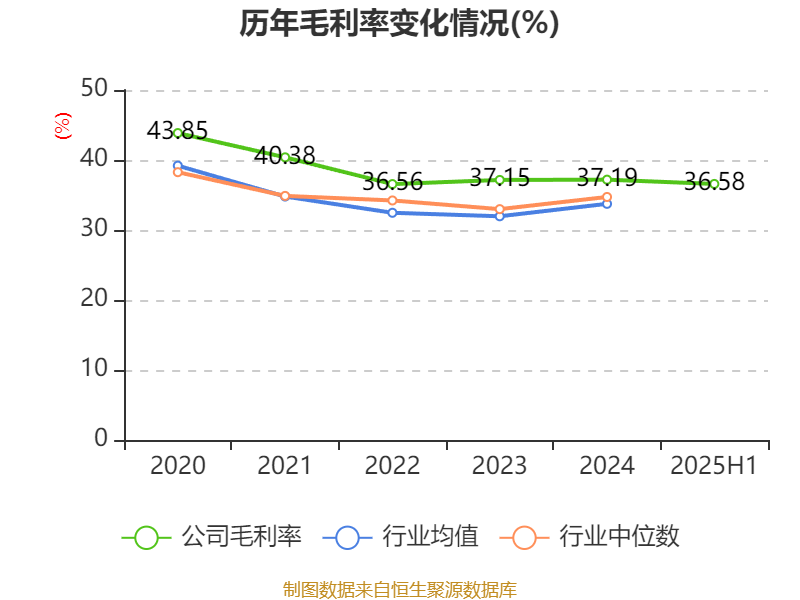

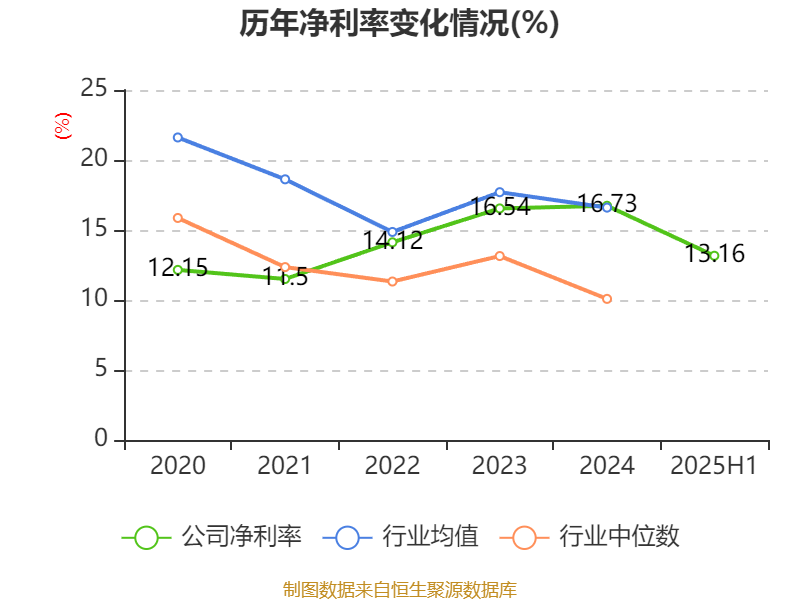

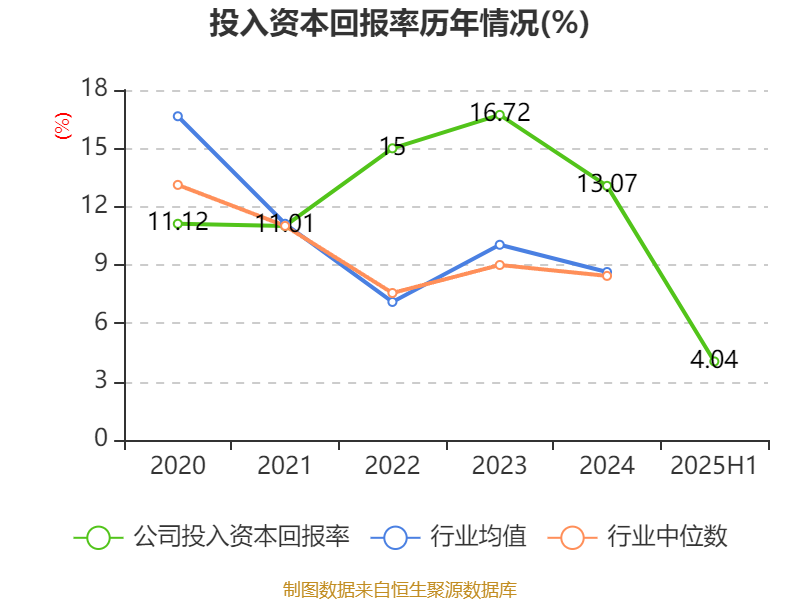

盈利能力方面, 2025年上半年公司加权平均净资产收益率为4.64%,同比下降2.17个百分点。公司2025年上半年投入资本回报率为4.04%,较上年同期下降2.34个百分点。

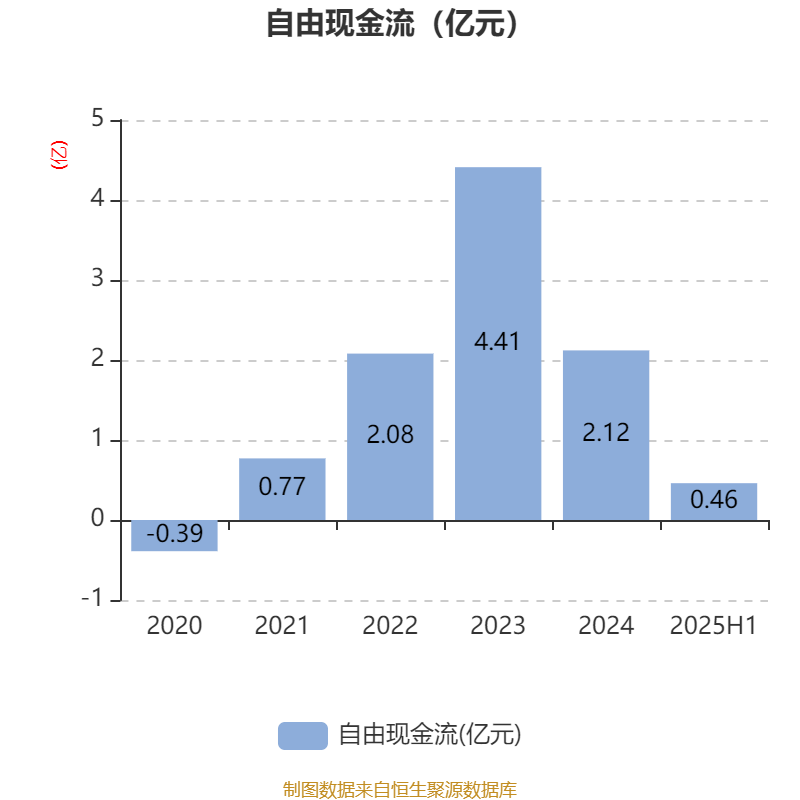

2025年上半年,公司经营活动现金流净额为2.08亿元,同比下降25.61%;筹资活动现金流净额2.59亿元,同比增加5.41亿元;投资活动现金流净额-1.49亿元,上年同期为-1.5亿元。

资产重大变化方面,截至2025年上半年,公司货币资金较上年末增加22.94%,占公司总资产比重上升4.15个百分点;在建工程合计较上年末减少78.14%,占公司总资产比重下降3.1个百分点;应收票据及应收账款较上年末减少32.81%,占公司总资产比重下降1.19个百分点;其他流动资产较上年末增加171.46%,占公司总资产比重上升1.13个百分点。

负债重大变化方面,截至2025年上半年,公司短期借款较上年末增加373.07%,占公司总资产比重上升5.22个百分点;其他流动负债较上年末减少95.37%,占公司总资产比重下降2.64个百分点;应付票据及应付账款较上年末增加44.69%,占公司总资产比重上升1.8个百分点;合同负债较上年末减少6.2%,占公司总资产比重下降0.51个百分点。

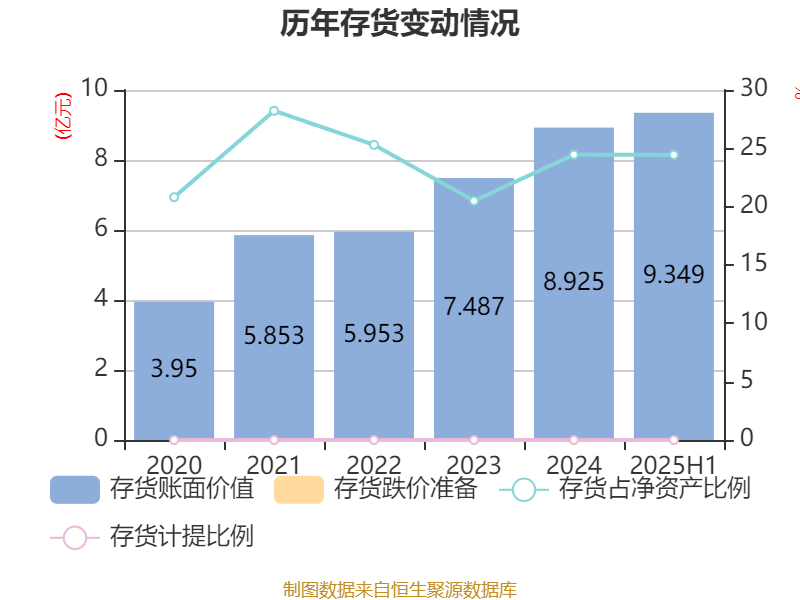

从存货变动来看,截至2025年上半年末,公司存货账面价值为9.35亿元,占净资产的24.44%,较上年末增加4237.55万元。公司本期没有计提存货跌价准备。

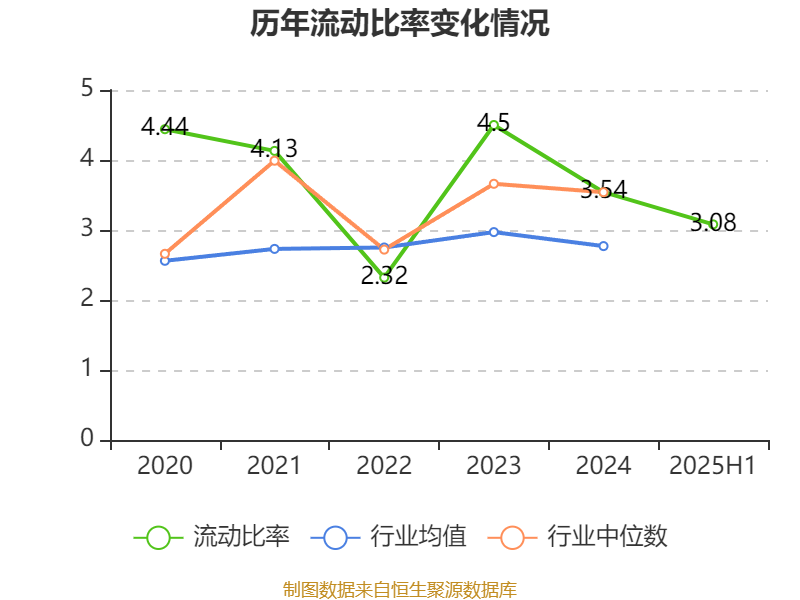

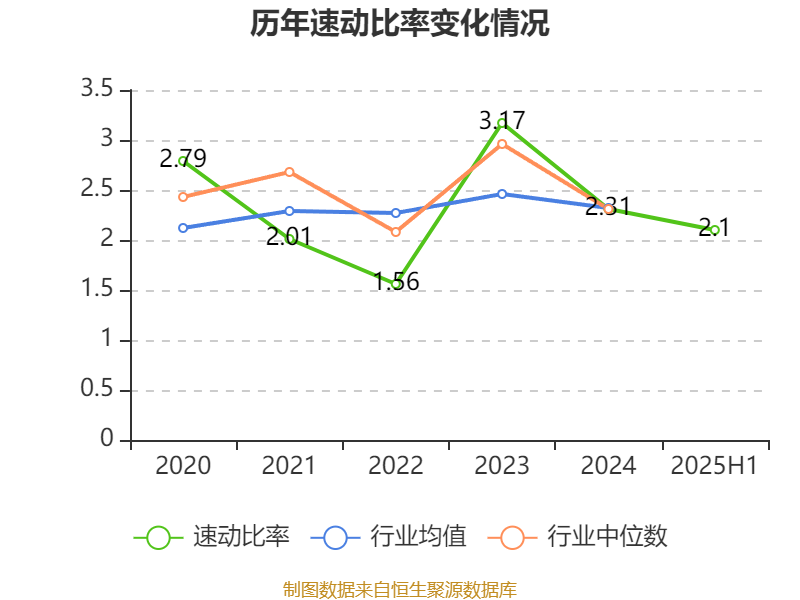

2025年上半年,公司流动比率为3.08,速动比率为2.1。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为陈世辉,取代了一季度末的廖伦万。在具体持股比例上,刘佳悦、南方中证1000交易型开放式指数证券投资基金、麦容章持股有所上升,香港中央结算有限公司、大成高鑫股票型证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 伍超群 | 35556.09 | 34.596684 | 不变 |

| 伍建勇 | 9419.03 | 9.164883 | 不变 |

| 伍学明 | 808.95 | 0.787121 | 不变 |

| 全国社保基金四一三组合 | 808.53 | 0.786717 | 不变 |

| 香港中央结算有限公司 | 516.79 | 0.502846 | -0.087 |

| 刘佳悦 | 504.17 | 0.490563 | 0.007 |

| 陈世辉 | 490.45 | 0.477217 | 新进 |

| 大成高鑫股票型证券投资基金 | 477.35 | 0.464468 | -0.167 |

| 南方中证1000交易型开放式指数证券投资基金 | 476.2 | 0.463351 | 0.089 |

| 麦容章 | 418.9 | 0.407597 | 0.022 |

值得注意的是,中登公司数据显示,截至2025年8月22日,千禾味业15.56%股份处于质押状态。半年报显示,第一大股东伍超群质押1.6亿股公司股份,占其全部持股的38.18%。

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。