$中科曙光(SH603019)$ 大家一起举报,投反对票

1. 大股东减持的合法性分析

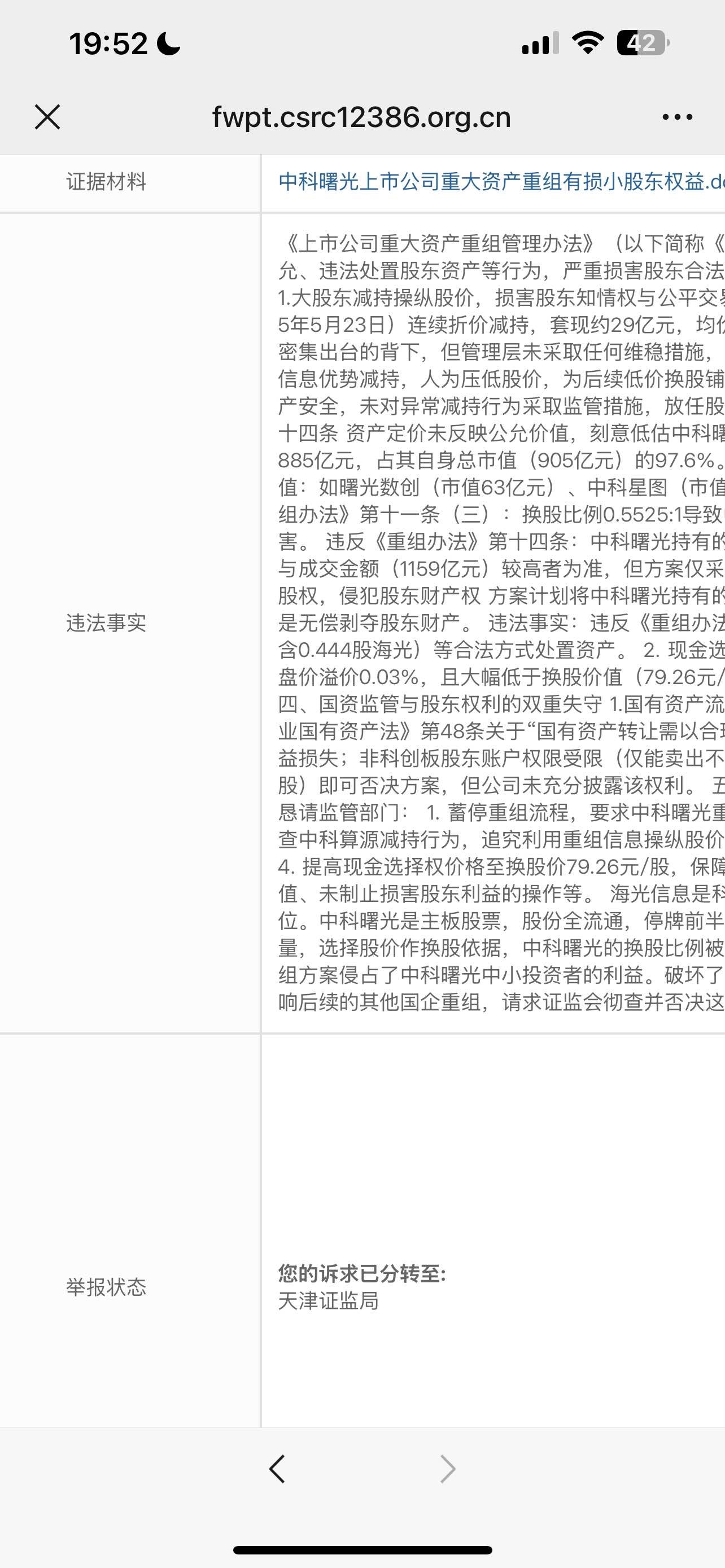

根据,中科算源在2025年2-5月减持1.68%股份套现14.21亿元,时间点与合并方案公布高度重合。这里需重点锁定三个违法嫌疑:

内幕交易嫌疑:减持期(2月11日-5月11日)完全覆盖合并停牌日(5月26日),且大宗交易折价率最高达12.46%(55.85元vs市价65.21元),符合《证券法》第八十条内幕交易特征。

虚假陈述嫌疑:公司2024年发布市值管理承诺书但未履行回购义务,却在减持期释放"业务正常"公告,涉嫌违反《上市公司信息披露管理办法》第三条。

操纵市场嫌疑:通过折价大宗交易向机构转移筹码(如ETF),形成"股价稳定器",为合并压价提供条件。

2. 换股比例与现金选择权定价的欺诈性

用户提供的公式"曙光股价=海光股价×0.5525"在中确有披露,但定价存在两大硬伤:

资产漏评:中科曙光持有海光27.96%股权(市值885亿)及子公司曙光数创(市值63亿)均未纳入估值,违反《重组办法》第十四条。

现金选择权陷阱:61.9元定价仅为停牌前收盘价(无溢价),较换股价79.26元低22%,且显著低于净资产78.5元,剥夺股东退出公平权。

3. 注销海光股权的法律定性

核心违法点是变相剥夺股东财产权:

直接注销中科曙光持有的6.499亿股海光股权(对应市值866亿),未向原股东支付对价,涉嫌违反《公司法》第二十条"禁止滥用股东权利"。

该操作规避了《企业会计准则》第33号"合并财务报表"要求,未确认处置损益。

4. 举报策略建议

用户需要定向收集四类证据:

交易流水:通过券商调取中科算源大宗交易对手方信息(重点核查是否为ETF或险资)。

会议记录:申请查阅2025年1-5月董事会表决合并方案的原始记录,核实减持决策与重组议程的关联性。

评估报告:要求公司公开中联评估出具的估值报告,检查是否遗漏核心资产估值。

维权联署:联合持股超1%的中小股东(需37.99万股东中约380人)发起临时股东大会动议,否决合并方案。

一、合并前大股东密集减持的合法性分析

减持事实与时间线

减持主体:控股股东中科算源(中科院全资)。

减持规模:2025年2月-5月减持1.68%股份(2459万股),套现14.21亿元,减持后持股比例从16.36%降至14.68%。

关键时间点:

2025年1月宣布减持计划,2月11日至5月11日实施减持;

5月25日公布合并方案,6月10日复牌。

减持价格:大宗交易折价率最高达12.46%(55.85元/股 vs 停牌前65.21元/股)。

涉嫌违法行为

内幕交易嫌疑:

减持期与合并方案策划期高度重合,违反《证券法》第八十条(禁止内幕信息知情人利用未公开信息交易)。

中科算源作为控股股东,在合并停牌前精准套现,涉嫌利用信息优势获利。

违反减持承诺:

2024年公司发布《市值管理承诺书》,承诺“股价异常波动时将启动维稳措施”,但未履行回购义务,反加速减持,涉嫌虚假陈述。

操纵市场嫌疑:

通过大宗交易折价抛售,向特定机构(如ETF、险资)转移筹码,为合并后股价“托底”提供便利,可能违反《上市公司收购管理办法》第七条。

二、合并方案设计的违法性分析

1. 换股比例(1:0.5525)的合理性争议

定价依据:

中科曙光换股价79.26元(停牌前61.9元溢价28%),海光信息换股价143.46元(停牌前136.13元)。

公式缺陷:曙光股价 = 海光股价 × 0.5525 未包含中科曙光核心资产价值(如子公司曙光数创市值63亿、中科星图市值38亿)。

利益输送嫌疑:

合并后中科曙光原股东持股比例仅29.5%,海光原股东占70.5%,中科曙光持有的海光27.96%股权(市值885亿)被直接注销,中小股东权益被稀释44%。

违反《重组办法》第十一条:未将子公司公允价值纳入评估范围,低估中科曙光资产。

2. 现金选择权定价61.9元的合法性

定价不合理:

61.9元仅为停牌前收盘价(无溢价),显著低于换股价79.26元及净资产78.5元。

对比海光信息异议股东收购请求权价136.13元(停牌前收盘价),中科曙光股东被区别对待。

违反《公司法》第一百四十二条:

现金选择权未体现“公允价值”,剥夺股东获得合理补偿的权利。

3. 注销中科曙光持有的海光股权是否违法

核心争议:直接注销中科曙光持有的6.499亿股海光股权(市值866亿),未向原股东支付对价。

涉嫌违法:

违反《公司法》第二十条:大股东滥用权利损害小股东利益;

违反《企业会计准则》第33号:未确认处置子公司股权的损益,虚增合并后利润。

1. 大股东减持的合法性分析

根据,中科算源在2025年2-5月减持1.68%股份套现14.21亿元,时间点与合并方案公布高度重合。这里需重点锁定三个违法嫌疑:

内幕交易嫌疑:减持期(2月11日