对于*ST类公司而言,进行重组改善经营质量是避免退市的唯一途径,*ST花王(603007)正在上演这样的生死时速。2025年3月15日,公司公告了资产重组的预案,6月6日发布了收购草案,期间还完成了对交易所的回复。

由于刚刚过去的2024年亏损且营收低于3亿元,原本经历司法重整刚摆脱退市风险的上市公司又再次带上退市风险的警示,这意味着,公司如果无法实现基本面改善将存在退市之忧。

于是,*ST花王现金并购尼威动力55.5%的方案出炉。为了获得这部分股权,*ST花王将要掏出6.66亿元的真金白银,而并购标的的交易方也承诺,2025-2027年归母净利润不低于3.2亿元。

不过,本次并购风险不容忽视:一是上市公司持续亏损,资金不足,本次现金并购会大大消耗上市公司的货币资金;另一方面,并购标的营收高度依赖个别汽车大客户,且自身没有自有经营厂房,固定资产也在极低水平,业务独立性存疑。

实控人徐良借司法重整大赚

对于*ST花王而言,本次并购重组时间紧迫。4月底,公司发布2024年报,由于亏损且营收低于3亿元,公司再次被戴上退市风险警示,在原有业务乏善可陈背景下,重组购买资产刻不容缓。

而并购重组也契合了此前实控人徐良在2024年底的司法重整中的承诺。此前,由于负债高企、业绩持续亏损,*ST花王被债权人提请破产重整。

2024年9月9日,破产重整获得镇江中级人民法院裁定通过,2024年11月,*ST花王、管理人与苏州辰顺、徐良为代表的产业投资人及相关财务投资人签订重整投资协议。

根据重整协议,以*ST花王当时4.07亿股的总股本为基数,每10股转增约11.55股,共计转增4.7亿股,其中的3.77亿股不向原股东分配,而是由重整投资人支付现金受让(重整投资款),现金对价为5.08亿元。

由此计算,重整投资人每股价格约为1.35元,截至2024年11月14日,*ST花王的每股收盘价为8.99元,这中间存在巨大的差价,实控人徐良及相关方获得1.62亿股,占总股本的18.51%。即便此后股价有所回落,相较6月16日5.54元/股的收盘价,控股股东苏州辰顺的浮盈超6亿元。该重整于2024年底完成。

当然,产业投资人获得低价认购的机会是有条件的。产业投资人承诺,*ST花王2025年主营业务收入将达到4亿元以上,并在2025年1月31日之前启动向上市公司注入国家鼓励的、监管认可的、具有较好行业前景的新质生产力方向相关资产的工作;此外,2026-2028年,上市公司的主营业务每年均达到5亿元以上,3个会计年度合计净利润不低于1.8亿元,如未达到,则由产业投资人向上市公司现金补齐。

高溢价现金买资产藏风险

*ST花王此次购买的尼威动力是一家专注于新能源混合动力汽车高压燃油箱系统的研发、生产与销售为主业的业务,其与上市公司以城市更新、乡村振兴、生态修复为主的现有业务并不相关,其股东也与新晋实控人徐良并无关联,且业务与徐良旗下的半导体业务差别较大。

作为跨界并购,此次并购是否经过深思熟虑值得探讨。一方面,上市公司资金不足,本次并购将推高上市公司的有息负债。2024年及2025年一季度,*ST花王营收分别为0.92亿元和0.08亿元,归母净利润分别为-8.13亿元和-0.1亿元,处于持续亏损之中。依靠司法重整募集的现金,上市公司截至一季报末的货币资金为4.24亿元,短期借款加一年内到期的流动负债合计超过2亿元。《财中社》注意到,即便在完成收购后只需支付55%的现金,后续在每个年度完成业绩承诺后支付15%,但这依然会消耗上市公司的现金。

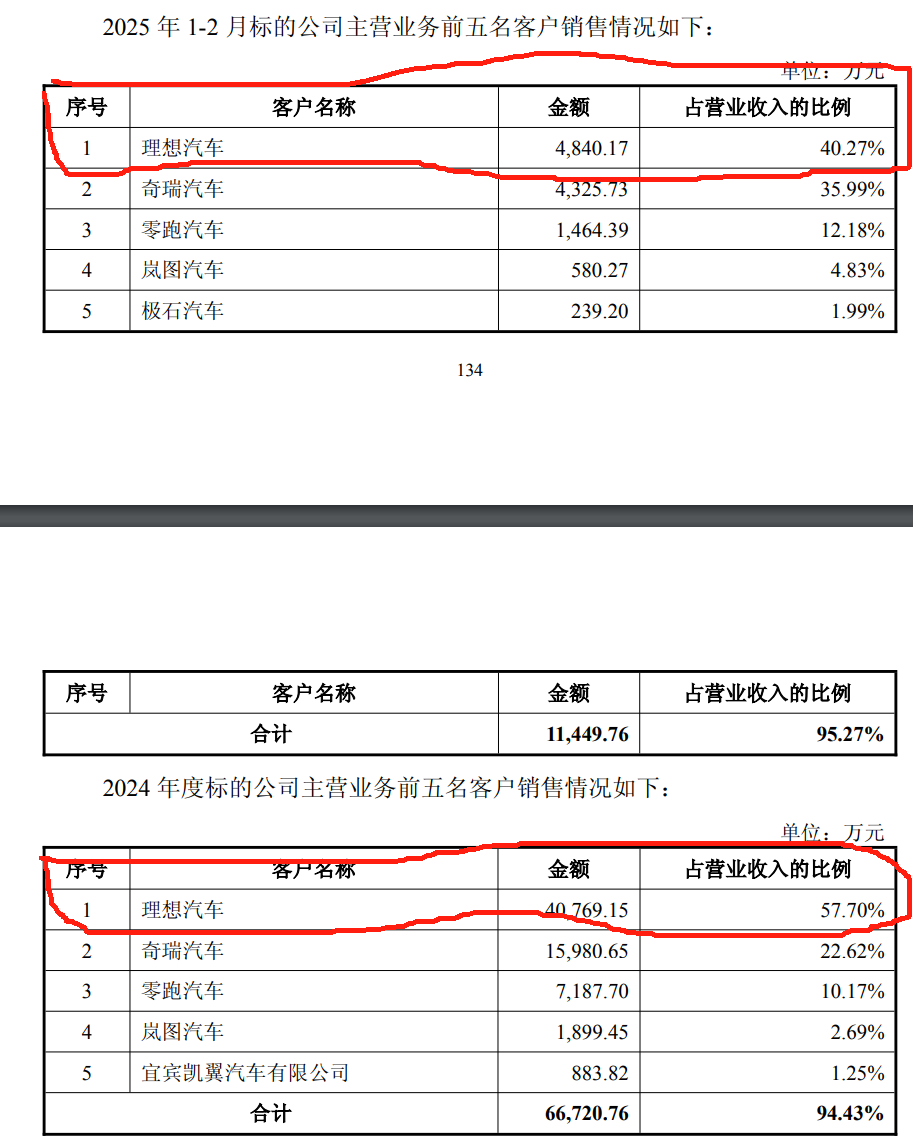

另一方面,标的公司的风险也不容忽视。2023-2024年及2025年1-2月,尼威动力主营业务收入分别为3.21亿元、7.07亿元和1.2亿元,归母净利润分别为0.17亿元、0.76亿元和0.12亿元,截至2025年2月底的净资产为1.6亿元,经市场法评估的全部权益价值为12.07亿元,增值率656%,溢价较高。

而且,标的资产存在较严重的大客户依赖。尼威动力属于汽车零部件领域,其下游为新能源汽车整车厂。报告期,公司具有较高的大客户依赖症,其中对理想汽车尤为依赖。报告期,尼威动力对理想汽车的销售额分别为2.35亿元、4.08亿元和0.48亿元,占营收之比分别为73.27%、57.7%和40.27%。

汽车零部件企业属于制造业的范畴,一般具有重资产的特征,不过,虽然收入近7亿元,标的资产的资产却很轻,截至2024年底,尼威动力的固定资产账面价值不足0.4亿元,且公司生产经营用房共计4处,但全部是租赁而来,公司无自有房屋建筑。

实控人宣称的半导体产业或刚起步

2025年3月,实控人徐良在丹阳企业家座谈会上表示,*ST花王未来拟与其旗下的半导体产业板块通过多种方式展开深度合作,重点聚焦半导体及新能源汽车领域,推动公司向高科技企业转型。

据媒体报道,徐良控制的半导体产业在传感器领域的布局已初具规模,旗下苏州亿波达微系统技术有限公司(下称“苏州亿波达”)负责传感器的技术研发与流片测试、金华富芯微纳电子科技有限公司(下称“富芯微纳”)则专注于生产制造。

不过,这种所谓的初具规模到底实际情形如何,外界无从知晓。从天眼查数据来看,徐良的半导体产业才刚起步。

半导体行业具有较明显的资本密集型和人才密集型特点,不过,苏州亿波达和富芯微纳两家公司并未呈现上述特点。

首先看苏州亿波达,该公司成立于2021年9月底,注册资本约2357万元,实缴出资800万元。2021-2023年,苏州亿波达工商年报的参保人数分别为5人、11人和25人。天眼查还显示,其目前存在的分公司为深圳分公司,工商年报参保人数为9人。

富芯微纳的成立时间更短。天眼查显示,富芯微纳成立于2023年11月初,注册资本为1亿元,实缴资本为10万元,2023年工商年报的社保缴纳人数为1人。

目前,两家公司并没有披露2024年工商信息,不过从两家公司社保缴纳人数和实缴资本看,这样的资产中短期内对市值近50亿元的*ST花王提振作用将非常有限。