蓝鲸新闻8月26日讯 8月25日晚间,贵阳银行发布了2025年半年度报告,报告期内该行实现营业收入65.01亿元,同比下降12.22%,实现归属于母公司股东的净利润24.74亿元,同比下降7.20%。

对于营业收入和净利润同比下降主要原因,贵阳银行表示,一是本行持续向实体经济让利,叠加LPR利率下行带动新发放信贷资产利率下降,以及存量资产利率调降、资产结构调整等因素,利息收入同比减少;二是受债券市场波动影响,交易性金融资产公允价值变动收益同比减少。

放长时间线来看,贵阳银行已连续两个年度的营收、归母净利润同比双双下滑。今年一季度,贵阳银行的营业收入与归母净利润更是同比下滑了16.91%、6.82%。

从收入构成来看,报告期内,该行实现利息净收入49.20亿元,较上年同期减少8.86亿元,其中,规模因素导致利息净收入减少1.60亿元,利率因素导致利息净收入减少7.26亿元;非利息收入为15.80亿元,较上年同期减少0.19亿元,同比下降1.22%,上半年受债券市场波动影响,交易性金融资产公允价值变动收益较上年同期减少8.53亿元,但投资收益较上年同期增加7.19亿元。

至于资产质量方面,截至报告期末,该行不良贷款率为1.70%,较年初上升0.12个百分点。

对此贵阳银行表示,部分企业风险暴露,本行按照风险分类审慎原则将其纳入不良,本行将密切关注重点领域和重点行业风险,加大存量不良清收处置力度,推动风险防范和化解,保持资产质量稳定。

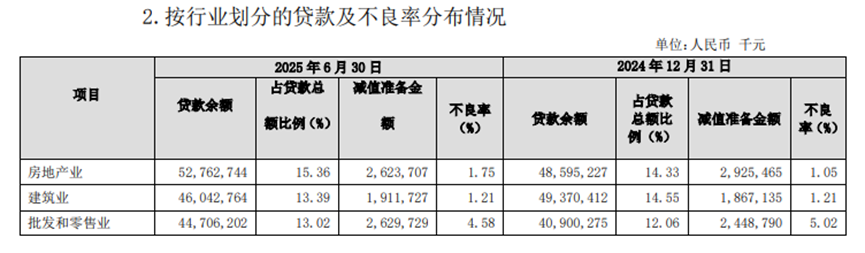

根据半年报,房地产业、建筑业、批发和零售业是该行较为集中的授信行业,占贷款总额比重超过40%。其中,房地产的不良率较2024年末1.05%大幅上升至报告期末1.75%。

联合资信在《贵阳银行2024年跟踪评级报告》中指出,该行业务结构中投向政府相关项目的占比高,在房地产及建筑业的信贷投放规模较大,需关注信用风险及流动性风险的管控压力。