深圳商报·读创客户端记者朱峰

贵阳银行(601997)8月25日晚间披露2025年半年报,上半年实现营业收入65.01亿元,同比下降12.22%;归母净利润24.74亿元,同比下降7.2%。

对于营业收入和净利润同比下降的主要原因,贵阳银行表示,一是该行持续向实体经济让利,叠加LPR利率下行带动新发放信贷资产利率下降,以及存量资产利率调降、资产结构调整等因素,利息收入同比减少;二是受债券市场波动影响,交易性金融资产公允价值变动收益同比减少。

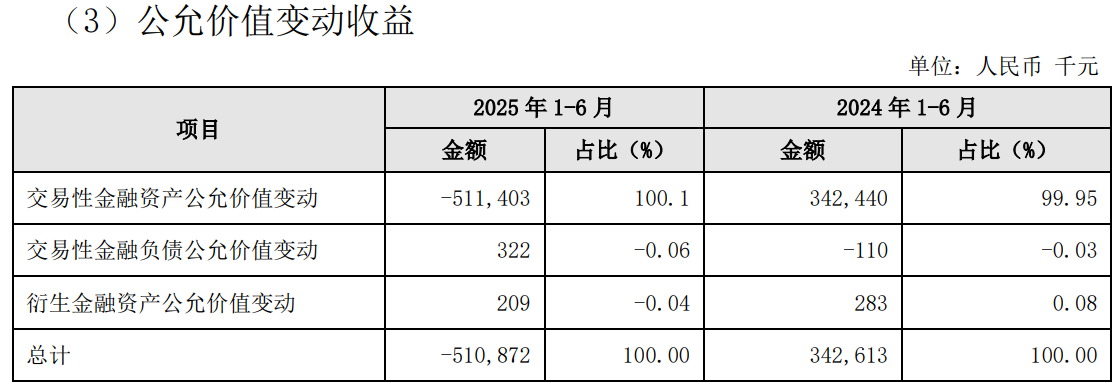

具体来看,上半年贵阳银行利息净收入同比减少8.86亿元;交易性金融资产公允价值变动收益较上年同期减少8.53亿元至-5.11亿元,同比减少249.11%,上年同期为3.43亿元。同时该行主动把握交易机会,适时处置了部分金融资产,投资收益较上年同期增加7.19亿元。

业务规模方面,截至报告期末,该行资产总额达7415.36亿元,较年初增加358.67亿元,增长5.08%,继续保持省内第一大法人金融机构地位。贷款总额3434.61亿元,较年初增加43.19亿元,增长1.27%。存款总额4337.70亿元,较年初增加145.62亿元,增长3.47%,存款付息率和总负债付息率均有所下降,负债成本持续优化。其中,对公存款余额1938.76亿元,储蓄存款余额2306.65亿元,较年初增加161.24亿元,增长7.52%,储蓄存款占存款总额的比例为53.18%,较年初上升2个百分点,储蓄存款贡献度进一步提升。

截至报告期末,该行不良贷款率1.70%,较年初上升0.12个百分点。贵阳银行称,主要是部分企业风险暴露,该行按照风险分类审慎原则将其纳入不良,该行将密切关注重点领域和重点行业风险,加大存量不良清收处置力度,推动风险防范和化解,保持资产质量稳定;拨备覆盖率238.64%,下降18.43个百分点;拨贷比4.05%。资本水平保持充足,资本充足率14.97%,一级资本充足率13.77%,核心一级资本充足率12.73%,均符合监管要求。

贵阳银行2016年8月上市。近年来该行业绩承压,营收、净利连续两年双双下滑。2023年和2024年,营业收入分别为150.96亿元和149.31亿元,同比分别下降3.50%和1.09%;归母净利润分别为55.62亿元和51.64亿元,同比分别下降8.92%和7.16%。

二级市场上,贵阳银行上市不久即创下12.65元的高点,此后股价节节走低,一度跌至4.25元/股。截至8月25日收盘,该股报6.46元/股,较当年高点股价接近腰斩。

记者注意到,贵阳银行股价长期破净引发投资者质疑。

2024年11月20日,有投资者在互动平台提问:请问贵公司净资是16元多,是真的吗,为什么股价才6元多,这符合质优价高的理念吗。现在管理层要求破净公司维护自身股价,请问贵公司有什么举措吗!

今年7月25日,贵阳银行才回复称:关于我行市值管理相关举措请详见2025年4月29日于上海证券交易所披露的《贵阳银行股份有限公司关于估值提升计划暨“提质增效重回报”行动方案的公告》,我行将通过稳健经营和高质量发展,努力实现价值和市值的动态平衡。

半年报显示,截至2025年上半年末,贵阳银行每股净资产为17.05元。