财联社8月30日讯(记者赵昕睿)8月29日,南京证券披露2025年半年度报告。数据显示,公司上半年经营呈现“营收微降、净利增长”的分化态势,资管及投资管理业务成业绩上涨砥柱外,投资咨询业务净收入同比增长352.39%成为亮点。

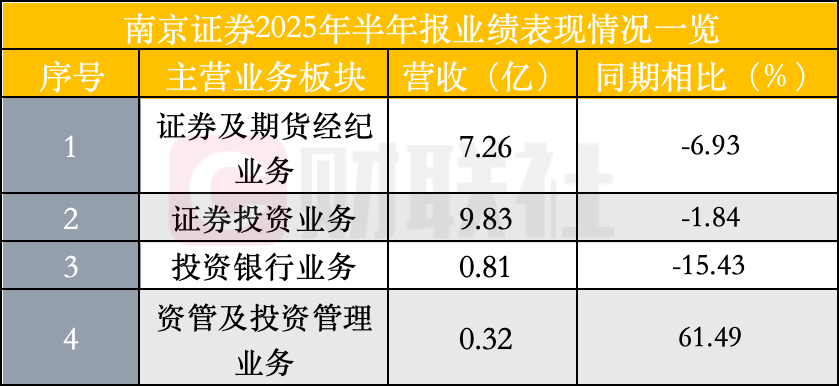

具体来看,公司今年上半年实现营收15.78亿元,同比下滑5.96%;归母净利润为7.91亿元,同比增长12.32%。细分公司4大业务板块,如下所示:

资管及投资管理业务成为上半年最亮眼的业务板块,实现营收0.32亿元,同比大幅增长 61.49%,为公司业绩提供重要支撑;

证券及期货经纪业务与证券投资业务营收小幅下滑,分别实现收入7.26亿元、9.83亿元,同比降幅为6.93%、1.84%;

投行业务成为下滑服务最大板块,上半年营收0.81亿元,同比下滑15.43%。

若从手续费及佣金净收入维度进一步拆解,各细分业务的增长差异更为明显:

经纪业务手续费收入表现突出,净收入达2.77亿元,同比大幅增长51.37%,成为手续费收入的核心增长源;

投资咨询业务增速突出,净收入45.51万元,同比增幅高达352.39%,业务规模虽小但增长潜力显著;

与之相对,投行业务与资管业务手续费收入同步下滑,其中投行业务净收入 0.81 亿元,同比下滑15.63%;资管业务净收入0.20亿元,同比下滑45.95%。

合规经营始终是南京证券展业的核心底线。公司长期秉持 “看不清管不住则不展业” 的合规理念,且持续保持证监会公布的证券公司“白名单”行列,这一优势不仅为其筑牢风险防线,更使其在业务创新与开拓中具备先发条件,得以进一步加强产品创新、提升整体业务协同能力,挖掘潜在增长空间。

区域布局则是南京证券的另一核心竞争力。公司将总部和过半数的分支机构设立于经济活跃,投融资、并购重组等业务需求旺盛的长三角地区。同时,战略性布局宁夏地区,营业网点覆盖宁夏地区各地级市。由此形成了以长三角地区为核心、以宁夏为中西部地区战略立足点,向全国拓展业务的总体布局。

从上半年区域营收表现来看,公司总部及子公司共实现营收为12.20亿元,同比减少14%;江苏地区营收为1.85亿元,同比增长32.60%;其他地区营收为1.72亿元,同比增长44.29%。

佣金率持续下行,但多项转型举措带来经纪业务上涨

当前证券行业竞争日趋激烈,叠加佣金费率持续下行,经纪业务普遍面临增长承压的挑战。在此背景下,南京证券证券及期货经纪业务上半年同比下滑6.93%,但公司以战略转型为核心,通过多维度举措实现关键经营指标的逆势改善,主要以三大方向突破:

其一,公司持续加强业务开拓,主要通过竞赛推动、渠道合作、运营推广等举措全力推动有效客户和重点业务规模增长。同时,强化金融科技赋能,提升区域理财服务中心对存量客户服务的覆盖面及效率。数据显示,报告期内,公司新开户数量同比增长约23%,股票基金代理交易额约1.13万亿元,同比增长71%。

其二,在践行买方投顾理念上,完善投顾体系。这一举措体现在持续优化大类资产差异化配置的基金投顾产品体系,储备新组合策略,并同时持续探索证券投顾业务新模式。

其三,通过加强市场及产品研究,满足投资者多元化需求。公司在扩充金融产品库方面,持续运行6大“星基荟”策略选基榜单,升级优化3类“星享选”公募优选产品。报告期内,公司代销各类金融产品超万只,客户非货币基金理财产品保有规模较上年同期末增长26.49%。

经纪业务新开户数、股票基金代理交易、非货币基金理财产品保有规模均上涨的同时,在市场两融业务规模增长大背景下,公司两融业务增幅也同样可观。

值得关注的是,在市场融资融券业务规模整体扩张的趋势下,南京证券信用交易业务也呈现良好增长态势。数据显示,公司融出资金余额规模105.24亿元,较上年同期期末增长32.31%,平均维持担保比例265%,报告期内实现融资融券业务利息收入2.67亿元。

股票质押方面,公司股票质押式回购交易业务余额3.68 亿元,均为自有资金,较上年同期期末减少0.32亿元,整体履约保障比例494%,报告期内实现利息收入719.36万元。

资管业务同比上涨61.49%,为业绩砥柱

在券商资管向主动管理能力增强背景下,南京证券资产管理业务上半年表现亮眼,以 61.49% 的同比增幅成为公司业绩的核心支撑,对冲部分业绩下滑压力。

据半年报披露,公司不断拓展投资覆盖边界,报告期内新运作集合资管计划6只,单一资产管理计划4只,资产管理业务总规模达到145.68亿元。公司通过新增“固收+期权”产品及定制类产品,进一步丰富产品矩阵体系。同时,公司在场外衍生品、可转债、利率债基、QDII债基等大类资产方面加强探索和布局,加强大类资产配置能力。

新增资管产品外,公司通过全资子公司巨石创投开展私募股权基金管理业务,设立了首只早期基金,主要投向半导体、生物医药、人工智能等“早、小、硬科技”领域。

投资业务方面,权益投资则加大以长期战略持有为目的的标的以及低估值资产的投资;衍生品业务方面,场内业务紧扣结构;性机会,场外业务则遵循审慎发展原则;固收投资则择机择时波段交易;另类投资方面,通过子公司蓝天投资推动科技创新型企业股权投资项目落地。

与上述业务板块对比,投行业务是公司各业务板块下滑幅度最多的领域。整体来看,公司在债券融资业务上仍体现进展,截至期末,公司主承销各类债券产品规模113.66亿元。报告期内,公司在科创债、产业债、民营企业债以及ABS、CMBS等领域加强业务布局,并深化产融协同发展,助力企业发行可持续挂钩科创债、金融机构科创债、ABS等产品。