随着上市银行2025年半年报的出炉,各家银行信用卡业务也交出了上半年的答卷。

存量时代信用卡规模的收缩已是大势所趋。央行数据显示,信用卡和借贷合一卡数量已连续11个季度持续下滑,到今年二季度末卡片数量为7.15亿张。

21世纪经济报道记者梳理了包括6家国有大行、10家股份制银行共16家全国性银行半年报数据发现,整体来看,16家银行在信用卡贷款规模、累计发卡量、交易金额等方面依然呈现下滑趋势,但与去年同期相比,也有积极信号出现。

从各家银行中报透露的信息来看,存量时代信用卡业务的三大策略已浮出水面。

一是在风控策略上将信用卡风险化解作为化险重点,加强信用卡贷款资产质量优化工作;

二是在转型策略上深化借贷联动、强化协同优势,通过信用卡业务属地经营提升分行渠道获客占比;

三是在客户经营策略上聚焦优质生息资产投放,重点经营信用卡头部客群,并与财富管理等业务产生联动,加强对优质客群的综合金融服务。

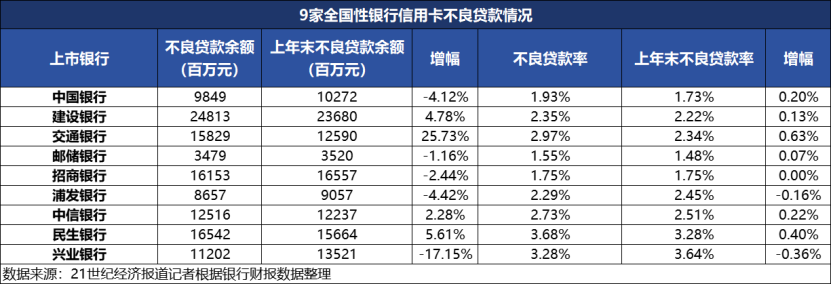

在这一背景下,已有中国银行、邮储银行、招商银行、浦发银行、兴业银行等5家银行信用卡不良贷款规模下降。其中,浦发银行、兴业银行不良贷款率较年初已出现下降,招商银行不良贷款率与年初持平。

贷款规模、消费规模“双降”

上半年信用卡业务规模仍在下滑,16家全国性银行信用卡贷款规模较年初减少1945亿元。

目前,建设银行依然是业务体量最大的商业银行,也是唯一一家信用卡贷款规模破万亿的银行。截至6月末,该行信用卡贷款规模10549.48亿元,较年初减少1.03%,占贷款总额的比重也由4.13%下滑至3.84%。

在16家银行中,仅4家银行信用卡贷款规模较年初出现增长。其中农业银行信用卡贷款规模为9101.59亿元,较年初增加5.98%,增幅第一;浙商银行信用卡贷款规模为350.74亿元,较年初增加5.08%,增幅第二;工商银行信用卡贷款规模为7878.48亿元,较年初增加2.81%,增幅第三;浦发银行信用卡贷款规模为3778.81亿元,较年初增加2.07%,增幅第四。

在12家规模下降的银行中,截至报告期末,中国银行信用卡贷款规模为5109.69亿元,较年初减少13.89%,降幅第一;渤海银行信用卡贷款规模为34.49亿元,较年初减少11.25%,降幅第二;近年来收缩零售业务的平安银行信用卡贷款规模为3948.66亿元,较年初减少9.23%,降幅第三;着力于控制资产质量兴业银行信用卡贷款规模收缩至3416.6亿元,较年初减少8.07%,降幅第四。

在贷款规模持续下降的同时,上半年信用卡消费金额全面缩减。

有11家银行披露了上半年信用卡消费额或交易金额,这一数据较去年同期均出现下滑。其中,光大银行上半年信用卡交易金额7258.24亿元,同比减少18.91%,降幅第一;中国银行上半年信用卡交易金额5295.77亿元,同比减少18.35%,降幅第二;华夏银行上半年信用卡交易金额3586.7亿元,同比减少16.32%,降幅第三。此外,还有中信银行(12.54%)、交通银行(11.30%)、兴业银行(11.27%)三家银行交易金额同比下降在10%以上。

部分银行信用卡资产质量改善

银行信用卡业务的萎缩,一部分是外部环境变化、需求不足的客观原因所致,更重要的是近年来银行信用卡贷款的风控策略发生调整,主要集中于存量风险化解与新增风险管控方面。

从半年报数据来看,多家银行信用卡贷款质量出现改善信号。

不良贷款规模方面,截至6月末,兴业银行、中国银行、浦发银行、招商银行、邮储银行等五家银行不良贷款余额较年初下降。其中,兴业银行信用卡6月末不良余额为112.02亿元,较年初下降17.15%,降幅最大。而交行信用卡6月末不良贷款余额为158.29亿元,较年初增加25.73%,增幅第一。

不良贷款率方面,截至6月末,兴业银行、浦发银行信用卡不良贷款率较上年末下降,降幅分别为0.36个百分点、0.16个百分点,此外,招行信用卡不良贷款率为1.75%,与年初持平。

从目前披露了相关数据的9家银行来看,不良贷款率最低的银行是邮储银行,6月末信用卡不良贷款率1.55%;其次为招商银行,信用卡不良贷款率为1.75%。而民生银行信用卡不良贷款率为3.68%,在9家银行中最高。

事实上,在2024年末,兴业银行信用卡资产质量表现欠佳,彼时以3.64%不良贷款率位居第一。但在今年上半年,该行重点加强了信用卡领域的全流程风险管控,并取得显著成效。

在中期业绩说明会上,兴业银行行长陈信健表示:“这几年,我行下大力气,推动房地产、地方政府融资平台、信用卡‘三大风险’从高发转向收敛。”

综合来看,兴业银行的风险管控策略是“控新降损”。一方面严控信用卡新增风险,规范营销展业模式,落实推广人员适任性管理,重构发卡审批流程,推动两级品管机制扎实落地,从发卡源头提升资产质量。报告期内该行新发卡低风险分层客户占比同比提升2.09个百分点,上半年信用卡新发生不良同比下降7.5%。另一方面,该行通过完善存量风险跟踪体系,引入第三方大数据,结合模型工具优化管控策略,在上半年月均入催额同比下降15.24%,同时提升不良清收的规范性,加强外包管控,并通过AI应用提升效率。

对于另外两家控住信用卡风险的银行来说,浦发、招行的策略都是“稳”。

浦发银行在财报中表示,该行在“融合提质”的经营导向下,确立了“量、价、险均衡”的发展思路,信用卡经营发展持续向好。该行副行长、总法律顾问崔炳文在业绩说明会上介绍,在零贷领域,信用卡业务曾经快速发展,但是也暴露出来了很多不良的高发。今年上半年浦发银行信用卡的不良额、不良率都出现了下降的趋势,信用卡出现了一个很可喜的拐点,向好的态势。

而招行信用卡近年来的资产质量一直相对稳定。“由于信用卡客群相较于其他零售信贷客群更加下沉,对风险的敏感度也更高,可以将信用卡业务的风险形势变化作为零售信贷风险走势的先导指标和重要参考。”该行副行长王颖在业绩说明会上表示,行业整体信用卡贷款不良率在2019年和2020年出现明显上升,但由于该行在2021年及早采取“平稳、低波动”的转型战略,在全行业信用卡不良率仍在持续上升的情况下,该行信用卡贷款不良率及不良生成水平自2022年以来始终保持稳定,资产质量保持同业最优水平。

此外,中信银行也在财报中透露,该行强化零售信贷主动风险管控,深化差异化审批策略,防范资产质量下迁,信用卡早逾率已实现同比下降。

强化头部客群服务质效

在各家银行的信用卡转型策略中,“借贷联动”、“属地化经营管理”频频被提及。据记者不完全统计,邮储银行、交通银行、浦发银行、中信银行、光大银行、兴业银行等均提到了相关业务融合。

去年以来,多家银行纷纷关停信用卡分中心,从集中垂直管理转向属地分行经营,强化头部优质客群服务,打通从消费支付到资产管理的链条。

有头部银行信用卡中心人士告诉记者,信用卡业务的属地化经营,在获客、客群经营、风险管控等方面均有优势,一方面可以拓展获客场景,另一方面将信用卡作为个人客户综合金融服务的一部分纳入管理,也有利于提高分层经营能力,从而为客户提供差异化的营销策略,增强转化。特别是在头部优质客群服务方面,信用卡与财富管理等业务的联动,将整体推动零售业务提质增效。

中信银行在财报中透露,今年该行聚焦场景化高质量获客,锚定“渠道建设年”主题,上半年信用卡新发卡客户中优质客群占比达到55.48%,同比增长达到10.79个百分点。同时,强化优质生息资产投放,聚焦分期业务结构调优,重点经营头部优质客群,通过额度、定价等专项策略优化促动,提升优质客群价值转化。

从近两年各家银行高端信用卡权益的调整方向上,也可以看出这一转型趋势。一些大众认为性价比较高的中高端信用卡调整后,如今高端信用卡的权益与各类细分场景的匹配度更高,如招商银行目前的高端产品矩阵分别对应刚需消费、商旅场景、家庭消费、跨境旅游等不同高净值人群需求。而广发信用卡在今年推动零售融合的背景下,加强信用卡与零售、财私业务联动,将高端信用卡权益与财私客户打通,为其提供更丰富的金融服务。

“在银行信用卡业务当下的转型周期中,分化、优胜劣汰是大势所趋,只有差异化的产品服务,更精细的成本权益管控,以及扎实的风险管理能力,才能实现业务可持续。”某股份行信用卡中心人士表示。