又一家银行股被险资举牌。

8月13日晚间,民生人寿保险股份有限公司(以下简称民生保险)在中国保险行业协会网站发布公告称,民生保险于8月11日在场内增持浙商银行100万股H股,耗资约277万港元。

此次增持前,民生保险持有浙商银行H股2.95亿股,占该行H股总股本的4.98%;增持后,民生保险持有浙商银行H股2.96亿股,持股比例升至5%。根据港股市场规则,这一情况触发举牌。

举牌前后民生保险持有浙商银行H股数量情况

据悉,民生保险本次举牌浙商银行H股股票的资金来源系公司的分红账户资金。民生保险表示,根据《关于加强和改进保险资金运用比例监管的通知》(保监发〔2014〕13号)和《关于优化保险公司权益类资产配置监管有关事项的通知》(银保监办发〔2020〕63号)相关规定,公司将本次举牌浙商银行H股股票纳入权益类投资管理。

民生保险持有浙商银行H股比例上升至5%

港交所披露易信息显示,8月11日,民生保险在场内增持100万股浙商银行H股股份,每股作价2.7679港元,耗资约277万港元。增持完成后,民生保险持有浙商银行H股股份约2.96亿股,占其H股总股本的比例约5.0002%,达到举牌条件。

据悉,本次民生保险通过受托管理人——民生通惠资产管理有限责任公司管理的账户增持并举牌浙商银行H股,未有其他关联方及一致行动人参与本次举牌。截至2025年8月11日,民生保险持有浙商银行H股股票的账面余额为13.24亿元,占上季度末总资产的比例为0.93%。

公开资料显示,浙商银行是12家全国性股份制商业银行之一,于2004年8月18日正式开业,总部设在浙江杭州,系全国第13家“A+H”上市银行,在全国22个省(自治区、直辖市)及香港特别行政区设立了362家分支机构。

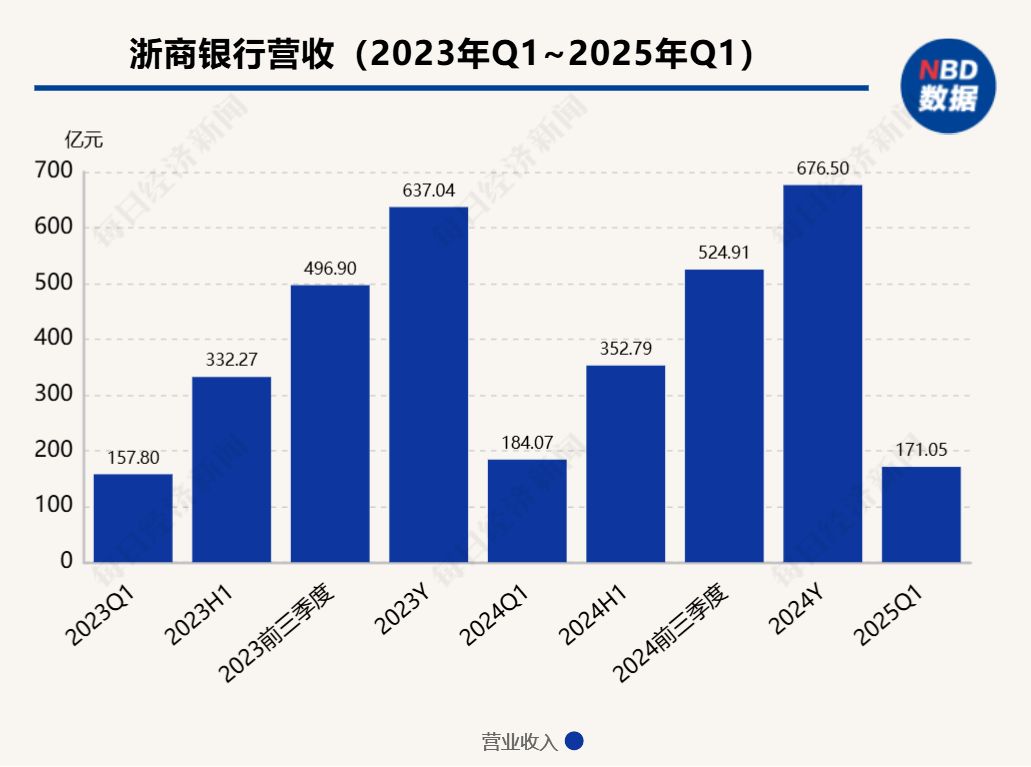

2024年,浙商银行营业收入676.50亿元,较上年增长6.19% ;归属于本行股东的净利润151.86亿元,较上年增长0.92%。截至2024年末,总资产3.33万亿元,较上年末增长5.78%;总负债3.12万亿元,较上年末增长5.70%;资本充足率12.61%、一级资本充足率9.61%、核心一级资本充足率8.38%,均保持合理水平。

一季报显示,浙商银行实现营业收入171.05亿元,同比减少7.07%;归属于母公司所有者的净利润为59.49亿元,同比增长0.61%。截至今年一季度末,浙商银行资产总额为3.44万亿元,较上年末增长3.54%;发放贷款和垫款总额为1.89万亿元,较上年末增长1.81%。在资产质量方面,截至今年一季度末,浙商银行不良贷款率为1.38%,与上年末持平;拨备覆盖率为171.21%。

虽然民生保险并未披露举牌浙商银行背后的投资逻辑,但《每日经济新闻》记者注意到,民生保险与浙商银行的渊源颇深。民生保险的第一大股东是万向控股及其关联方上海冠鼎泽,二者合计持有民生保险43.84%股权。而浙商银行的创始股东之一同样也是万向控股,二者在股东上有着明显的交集。

此外,早在2015年,民生保险就参与了浙商银行的A股配股,截至一季度末,民生保险还位列浙商银行A股十大流通股东之列。

由此分析,民生保险应当比较看好浙商银行,举牌其H股也在情理之中。

专家:险资举牌H股,能以更低成本获取同等权益

值得一提的是,看好银行股的不只是民生保险,平安人寿、新华保险、瑞中保险等机构也在年内举牌银行股。据不完全统计,年内已有7家银行被险资举牌,分别是中信银行、招商银行、杭州银行、农业银行、邮储银行、浙商银行、郑州银行。

在上述保险机构中,举牌银行股最频繁的莫过于中国平安,上半年中国平安旗下的平安人寿已连续多次举牌招商银行、农业银行、邮储银行等银行股。

“险资举牌银行股,核心逻辑是‘资产荒’下的确定性溢价。长端利率快速下行,传统固收收益逼近负债成本红线;银行板块股息率普遍在5%以上,高于10年期国债200bp(基点),且分红稳定、资本充足率回升,兼具债性与股性。”国际注册创新管理师、鹿客岛科技创始人兼CEO卢克林接受《每日经济新闻》记者书面采访时表示,监管层面,偿二代二期对银行股风险因子下调,资本占用降低约三成;IFRS9(新会计准则)下高分红银行可平滑利润表波动,险资举牌后计入FVOCI(以公允价值计量且其变动计入其他综合收益),既锁定票息又避免市价剧烈冲击净值。简单讲,银行是当下唯一能同时满足收益、偿付能力与会计诉求的“准固收”资产。

值得关注的是,险资对银行股的“热情”大多集中在H股。为何险资热衷于在港股举牌银行股呢?

中关村物联网产业联盟副秘书长袁帅接受《每日经济新闻》记者书面采访时表示,险资偏好在港股举牌银行股的背后,是港股市场特有的制度安排与估值逻辑。

首先,港股银行股普遍存在折价现象,AH股溢价率长期维持在20%~30%区间,同样资质的银行H股价格显著低于A股,险资能够以更低成本获取同等权益,提升投资性价比。例如此次民生保险增持浙商银行H股耗资约277万港元,若在A股市场完成同等增持,成本将有较大幅度的提高。

其次,港股市场流动性机制更灵活,举牌后险资可根据市场情况灵活调整持仓,且港股通机制下内地险资可直接参与交易,减少跨境资金调配成本。

再次,港股对信息披露的要求相对宽松,险资举牌后无需立即披露详细持仓计划,为后续操作保留策略空间。

此外,港股银行股的股东结构中,机构投资者占比较高,险资举牌后更易与长期投资者形成共识,推动股价向合理价值回归,而非面临短期投机资金的扰动。

券商:险资增配银行股空间依然较大

在从业者和分析人士看来,虽然险资在年内已多次举牌银行股,但未来增配银行股的空间依然很大。

“险资对银行股的增配空间可以从两个方面进行考虑。”天风证券分析称,其一,是新增保费投资A股带来的增量资金。证监会明确要求“力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股市场”。对于新增保费,分别采用5家大型国有险企的总保费收入、扣除保险服务费用和业务及管理费的保费收入两个口径进行衡量。测算发现,2025年险资将分别为银行股带来1404亿元、737亿元增量资金。假设2024年新增保费收入25%投向A股市场,预计2025年银行股增量资金较2024年增长29%。

其二,是用足权益类资产配置上限带来的增量资金。目前财产险、人身险行业内多数公司的理论权益类资产配置上限为其上季末总资产的30%。长期来看,用足权益类资产配置上限或至少扩张2432亿元险资持仓银行股市值。

无论是监管引导下新增保费入市,还是提升存量资产中权益配置比例,险资或将持续为银行股带来可观的增量资金,资金面驱动下银行股估值仍有修复空间。

中国银河证券亦表示,预计低利率环境下资产荒现象仍将延续,险企对于稳健高收益资产具有长期配置需求。当前银行板块股息率约4%,仍处于行业前列,H股股息率更加显著,且银行分红稳定、估值较低、业绩波动较小,有望持续吸引险资流入。此外,考虑到中小险企将自2026年1月起实施新会计准则,银行板块增量资金有望进一步扩容。

从险资的投资逻辑和布局来看,卢克林认为,险资仍将围绕“现金流可见、政策逆风最小”两条主线进行布局。除银行外,高壁垒公用事业(区域电网、水务环保)、收费型基础设施(港口、高速、产业园REITs)将持续获资金增配;医疗健康板块中,营利性医院、医药流通龙头具备稳定分红与政策免疫特征,也是重点方向。另类资产方面,核心写字楼、长租公寓等不动产项目,若可提供5.5%以上净现金分派率,险资将通过Pre-REITs(基础设施公募REITs的前融模式)或类REITs基金提前锁定。

“未来一年,险资偏好‘高股息+低波动’资产,行业轮动让位于现金流质量。”卢克林表示。