$中国稀土(SZ000831)$

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

近期,$京运通(SH601908)$的股价,上演了一出 “暴涨暴跌”的戏码。股价大震的原因,其实是关系不大的#稀土。

来源:东方财富官网-京运通

7月10日,我国稀土行业老大哥$北方稀土(SH600111)$和$包钢股份(SH600010)$公告官宣,两公司第三季度将稀土精矿关联交易价格调整为1.9万元/吨,涨幅约为1%。

受此影响,A股稀土概念迎来大涨。京运通也被纳入了稀土概念,重点是它和稀土几乎毫无关系。若非说有点关系,只有京运通曾与北方稀土合营公司(内蒙古希捷环保科技有限责任公司)从事稀土基脱硝催化剂(以稀土为材料的环保材料)的研发、生产和销售。而国家信用系统显示,这家公司已于2025年5月16日宣告破产。

来源:国家企业信用信息公示系统

剔除股市的“故事”,京运通收入下滑,业绩亏损,甚至审计师都对公司的收入确认及资产减值进行了强调提示。

一、all in光伏,业绩膝盖斩

业务来看,公司主要从事#高端装备制造、#新材料 和#新能源发电 等。具体来看,新材料主要就是光伏和半导体所需的硅棒及硅片(半导体级比光伏级纯度更高);高端装备制造方面,主要包括光伏设备和半导体设备;新能源发电方面,主要包括太阳能光伏发电和风力发电。表面来看,似乎既有光伏又有半导体。但实际上,半导体创收占比较小,公司几乎all in光伏。而且,主要是硅棒和硅片。业务下滑之前,硅材业务创收占比近80%。

来源:同花顺iFinD-历年营业收入

然而,最近几年光伏产业的疯狂扩产,导致行业呈现供过于求,产品疯狂出海。屋漏偏逢连夜雨,在境外产业保护背景下,出海亦遇阻,整个光伏产业陷入了行业的清理阶段。产业链上的玩家,几乎无一幸免。

来源:艾邦光伏网(20家光伏上市公司营收情况)

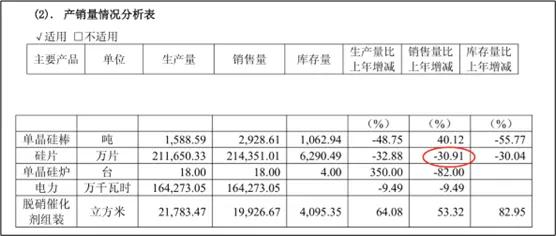

京运通自然也不例外,自2023年开始,公司的收入便开始下滑。2024年,公司最重要的硅片销量继续同比降低31%,再加上硅片价格跌幅也超50%,总营收只剩46亿元,较2022年的122亿元,可谓膝盖斩。

来源:京运通2024年年报

二、低毛利高减值,盈转亏

面对市场的变化,虽然公司积极调整产能利用率,但因公司业务属于典型的资产密集型产业,产量越小单位成本越高。价格低,单位成本高,导致公司硅片和硅棒等业务,毛利率持续降低,甚至已陷入赔本销售。

来源:同花顺iFinD-毛利率

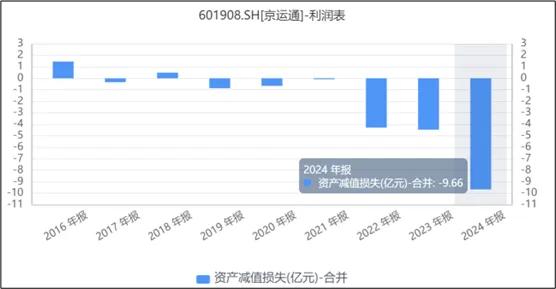

此外,公司虽积极调整产能,但计划(产量减少)永远赶不上变化(销量的下滑),再加上价格的持续下跌,公司的存货减值也成为常态。2024年,因技术更迭以及产能利用率低等,相关资产及在建工程也已开始出现减值迹象。据年报披露,2024年总体减值规模近10亿元。

来源:同花顺iFinD-资产减值损失

在低毛利以及高减值的共同催化下,2024年公司已成功“盈转亏”,亏损金额高达24.48亿元。

三、高额抵押,流动性紧张

业务来看,在光伏行业 洗牌期,公司能否在大浪淘沙中留下来,具有高度的不确定性。但公司的资金压力,却是近在咫尺。

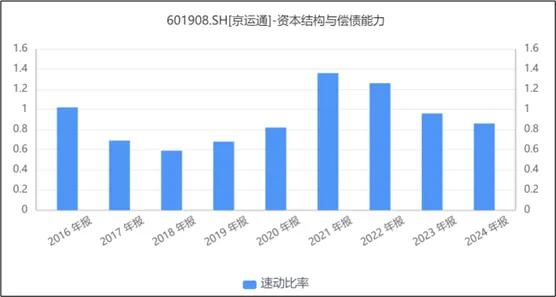

分析指标来看,最近两年,公司的速动比率持续下滑。2024年,只剩0.86。换句话说,公司高流动性资产根本无法偿付短期负债。

来源:同花顺iFinD-速动比率

基于公司目前现状,纯靠信用贷可能性较小,只能靠抵押贷。

根据公司对上交所问询的回复,公司也在通过出售和抵质押等方式,盘活公司流动性。

来源:公司公告-2025年7月2日

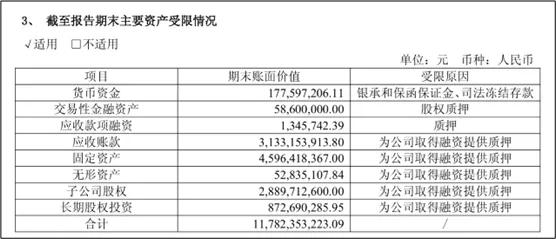

但关键是,公司可抵质押的资产也十分有限了。据公司2024年年报披露,因融资需要,公司资产抵押/质押率高达61%。换句话说,剔除递延所得税等无法抵押资产外,可能只剩50多亿的固定资产尚可押。

来源:京运通2024年年报

若押到无可抵押,恐怕只剩出售。一旦进入资产处置,恐怕就真的下桌了吧。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#稀土价值重估持续!上涨空间有多大?##收盘点评##炒股日记#