财联社8月27日讯(记者王晨)证监会最新修订实施的《证券公司分类评价规定》中,增设的四大专项指标格外吸引行业关注。

总体来看,此次修订聚焦行业高质量发展核心需求,在完善证券公司功能发挥、引导差异化经营、强化风险惩戒等方面作出重要调整,其中增设自营投资权益类资产、基金投顾与权益类基金销售保有规模、权益类资管产品管理规模等专项指标,这将鼓励证券公司在引入中长期资金、服务居民财富管理等领域加力发展、特色化发展,优化自营投资结构,提升投资者服务能力。

回顾券商分类评价体系的演进历程,监管导向的转型脉络清晰可见。2017年以“扩量增收”为核心;2020年首次增设财富管理与机构服务专项指标,重构盈利考核体系,开启“规模与效率兼顾”的转型序幕;而2025年版则进一步降低收入规模指标权重,增设专项指标,为券商差异化经营和“错位竞争”提供制度空间,也与资本市场引入中长期资金的目标形成呼应。

华创非银徐康团队认为,修订后的指标增设了证券公司自营投资权益类资产、基金投顾发展、权益类基金销售保有规模、权益类资管产品管理规模等专项指标,旨在引导券商优化业务结构,提升服务实体经济和投资者的能力。新规的实施将引导行业资源向经营稳健、专业能力突出、积极服务实体经济的证券公司倾斜。预计行业分化将加剧,具备显著优势的龙头券商,以及在财富管理、投资银行等细分赛道已形成特色化优势的中小券商将受益。

兴业证券非银观点认为,以行业收入规模总量排名为导向的证券公司分类评价机制正逐步弱化,取而代之的,兴业证券非银同样认为,这是服务实体经济和资本市场能力为导向的分类评价机制,鼓励差异化经营和错位竞争。

新增设的专项指标,围绕“引入中长期资金”“服务居民财富管理”“推动券商业务结构优化”核心目标设计,通过阶梯式赋分与“孰高原则”,既避免了单一指标的局限性,也为券商提供了差异化发展、特色化经营的路径指引。

专项指标一:自营投资权益类资产

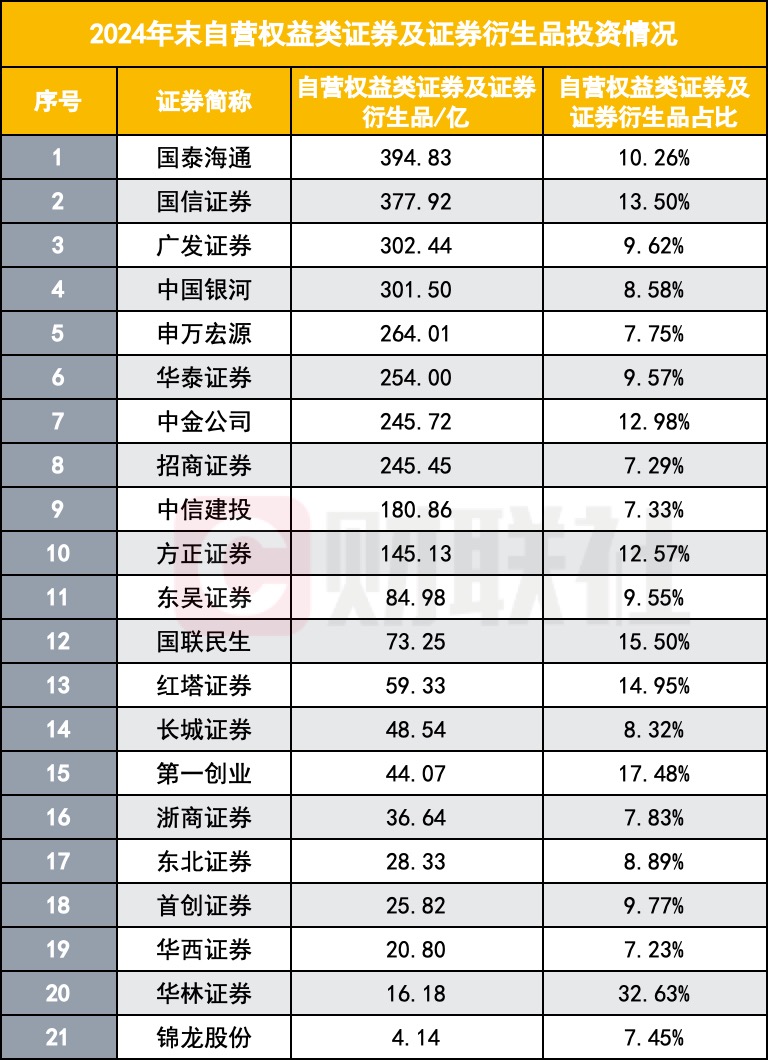

在自营业务领域,《规定》首次将“自营投资权益类资产”纳入分类评价加分项,考核逻辑聚焦“比例+规模”双重维度:证券公司上一年度自营投资权益类资产规模占自营投资总规模的比例需位于行业中位数以上,在此基础上,根据权益类资产规模的行业排名给予阶梯式加分:前10名加1分、前20名加0.5分、前30名加0.25分。

这一指标的增设,蕴含着监管层引导券商加大权益市场投入、成为耐心资金的深层考量。长期以来,部分券商自营业务存在“重固收、轻权益”的倾向,一方面源于权益资产波动较大、风险管控难度高,另一方面也与此前评价体系中缺乏对权益投资的正向激励有关。

此次将“权益类资产占比”作为加分前提,倒逼券商调整自营投资结构,而“规模排名”的阶梯式赋分,则鼓励有能力的券商进一步扩大权益投资规模,引导券商从“交易型”自营向“配置型”自营转型,更多扮演长期价值投资者的角色。

从行业影响来看,头部券商凭借资金实力、投研能力的优势,有望在该指标中占据先机;而部分中小型券商若能集中资源优化权益投资比例,也可能通过“比例达标+规模入围前30名”实现加分突破。

根据去年年报数据,上市券商自营投资权益类资产规模占自营投资总规模的比例中位数为7.17%,在中位数之上的上市券商再按权益类资产规模排序,可以发现,排名靠前的主要还是以头部券商为主,方正证券挤进前十,东吴证券、国联民生、红塔证券等中小券商也可以获得0.5分的加分。

“这一调整将推动券商自营业务与资本市场长期发展深度绑定。”一位券商自营人员分享,“未来,券商在制定自营策略时,会更注重挖掘优质上市公司的长期价值,而非追逐短期市场热点,这将为A股市场引入更多稳定的机构资金。”

专项指标二:基金投顾业务发展、权益类基金销售保有规模

在财富管理领域,《规定》创新性地将“基金投顾发展”与“权益类基金销售保有规模”整合为一项专项指标,采用“二选一、孰高加分”的原则,既鼓励券商扩大权益类基金销售规模,也支持其向“投顾服务”转型,契合居民财富管理从“产品销售”向“资产配置”升级的需求。

具体来看,该指标包含两大考核维度:一是“权益类基金销售保有规模增量”,上一年度增量位于行业前10名加1分、前20名加0.5分;二是“基金投资顾问服务资产规模”,规模位于行业前10%加1分、前20%加0.5分。券商可根据自身业务优势选择更易达标的维度,避免因单一业务短板错失加分机会。

此前,部分券商在基金销售中存在“重首发、轻保有”的问题,导致客户长期收益受损,而“保有规模增量”指标的引入,引导券商更关注客户资产的长期存续与增值;“基金投顾规模”的加分则进一步鼓励券商摆脱“通道思维”,通过提供定制化资产配置方案、动态调仓等服务,提升客户粘性与服务附加值。

《规定》通过“保有规模增量”替代“销售规模”,鼓励券商重视客户长期持有体验,减少“赎旧买新”的短期行为;同时将基金投顾规模纳入考核,推动券商从“产品销售商”向“财富管理者”转型。中国证券业协会数据显示,2024年国内基金投顾业务规模已突破5000亿元,但相较于居民数十万亿元的储蓄规模,仍有巨大增长空间。

对行业而言,该指标将加速财富管理业务的分化。具备庞大客户基础、较强品牌影响力的券商在权益类基金保有规模增量上有望占据优势;对于中小券商,该指标提供了“错位竞争”的机会,若无法在保有规模上与头部券商抗衡,可通过聚焦特定客群、打造特色基金投顾产品,实现基金投顾规模的突破,进而获得加分。

记者从券商年报整理了一些基金投顾规模数据,可以发现,一些中小券商在基金投顾保有规模上有领先优势,在新评价标准下有望实现加分。

东方证券:2024年12月31日,基金投顾业务合计规模153.71亿元

国联民生:2024年12月31日,基金投顾保有规模92.38亿元

华宝证券:2025年6月30日,基金投顾业务管理规模约50亿;

招商证券:2024年12月31日,基金投顾保有规模51.12亿

华西证券:2024年12月31日,基金投顾保有规模突破24亿元

国投证券:2025年6月30日,基金投顾保有规模15.01亿

华宝证券基金投顾业务相关负责人认为,随着政策支持深化与市场认知提升,未来3-5年基金投顾业务有望进入“生态成熟期”,成为券商财富管理转型的核心引擎。西部证券相关负责人则表示,随着专业投顾队伍的充实、AI技术的深度赋能以及服务模式向养老、教育等场景的延伸,基金投顾业务将逐步赢得用户信任,进入规模与质量同步高速发展的新阶段。

专项指标三:权益类资管产品管理规模

在资产管理业务方面,《规定》设置的“权益类资管产品管理规模”指标,从“收入规模”与“权益投资比例”两个维度进行考核,同样采用“孰高加分”原则,既认可资管业务的整体实力,也鼓励券商提升权益类资管产品的占比。

该指标的具体加分规则分为两类:第一类以“资产管理业务收入排名”为核心,上一年度收入位于行业前5名加2分、前10名加1分、前20名加0.5分、前30名加0.25分;第二类则要求“资产管理业务收入位于行业中位数以上”,同时根据“权益类资产规模占资管业务规模的比例”给予加分——比例达40%加2分、30%加1分、20%加0.5分。

这一指标的设置,既兼顾了头部券商资管业务的规模优势,也为中小券商提供了“弯道超车”的可能。对于头部券商,其资管业务收入通常稳居行业前列,可通过第一类规则获得较高加分;而部分中小券商若能聚焦权益类资管产品研发,提升权益投资比例,即使收入规模未进入行业前列,也可通过第二类规则获得加分。

从行业影响来看,该指标将推动券商资管业务加速“去通道化”,向主动管理、权益投资转型。此前,券商资管业务中通道业务占比较高,主动管理能力不足,而此次指标中“权益投资比例”的加分项,将引导券商加大对权益类资产的研究与配置力度,推出更多符合市场需求的主动管理产品。