2025年7月23日,一则重磅消息震动南海之滨,海南自贸港将于12月18日启动全岛封关运作。这意味着海南将正式升级为“境内关外”的特殊经济区。

一道无形的“经济开关”,既隔离出更严格的岛陆贸易监管,更开启了全球资本自由流动与免税贸易的黄金时代。

当政策东风直抵琼州海峡,蛰伏已久的免税龙头中国中免,正迎来命运转折的关键时刻。

垄断者的增收不增利之谜?

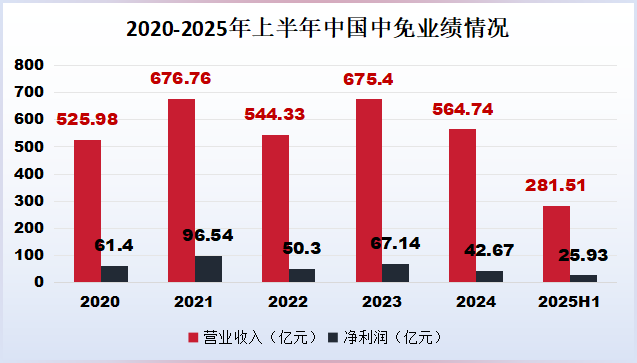

坐拥海南85%免税市场份额的中国中免(2024年海南营收288.92亿元),却陷入尴尬的业绩泥潭。2020-2024年净利润从61.4亿缩水至42.67亿,2025上半年营收、净利同比再降9.96%、20.81%。2024年海南离岛免税客单价仅5444元,较2021年巅峰暴跌26%,购物转化率同步下滑4个百分点。

问题根源直指消费力枯竭。中产阶层在中节衣缩食,导致海南人流与购买力严重背离。

2024年入岛人次增长3%,免税销售额却骤降29%。当奢侈品消费从“必选项”沦为“奢侈品”,纵有垄断牌照与三亚免税城等黄金口岸,中免亦难为无米之炊。

封关政策的三重消费引擎。

海南封关绝非简单的地理区隔,而是一套精准激活消费的精密系统。

1. 进口商品免税:价格引力重塑消费决策。

绝大多数入岛商品免征关税,奢侈品、电子产品等高价商品价格将显著下探。当海南的香奈儿手袋比内地专柜低20%,消费动机将从“旅游顺便购物”逆转为“购物驱动旅游”。

2. 企业税负松绑:全球品牌集结海南。

企业所得税、增值税等优惠政策,将吸引LVMH、雅诗兰黛等巨头在琼设立亚太中心。更多首发新品、限量款将海南作为登陆中国第一站,彻底改变“货不全、价不优”的痛点。

3. 加工增值免税:激活产业与消费双循环。

境外原料在海南加工增值超30%即可免关税进入内地。例如巴西大豆在琼加工为高端食用油,既能降低国内消费者成本,又培育本土精深加工产业链,形成“买全球、卖全国”的新枢纽。

中免的护城河远比想象更宽。

当消费回流启动,中免积蓄多年的渠道优势将转化为爆发力。

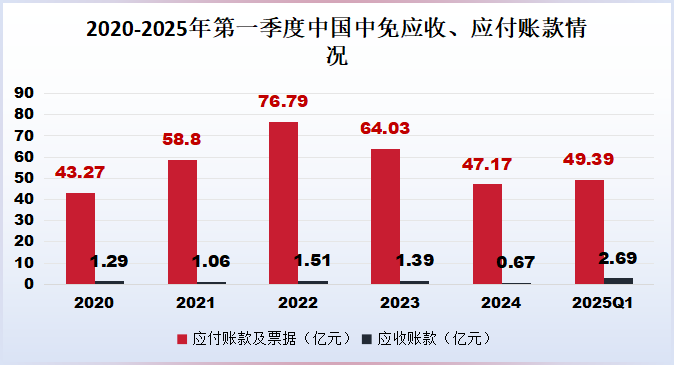

2024年应付票据及账款达47.17亿元,相当于获得上游供应商无息贷款。相较中小免税商,中免凭借564亿营收规模(2024年)对品牌商拥有更强议价能力。更关键的是与机场签订的“保底租金”协议,将客流波动风险锁入保险箱。

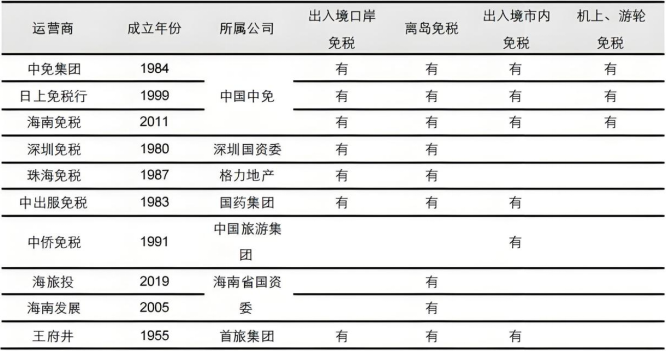

手握全国仅10张免税牌照中的3张,更占据美兰、凤凰两大国际机场及三亚市区钻石地段。市内免税店布局更显战略眼光。

2024年新招标的8家店中,中免独揽深圳、广州等6城,未来消费者在市中心即可完成免税购物。

从渠道商到生活方式平台。

三亚免税城年均接待超千万客流,其沉浸式购物体验已形成用户粘性。当封关后全球高净值人群涌入,中免的服务体系与品牌信任度将成为截流消费的核心抓手。

消费回流的千亿增量空间。中国消费者贡献全球40%免税消费,但2024年境外购买金额超1800亿元,数倍于中免全年营收。封关政策正扭转此局面。

海南免税价较内地专柜普遍低15%-30%,较港澳日韩等传统购物地低10%-20%。市内免税店让奢侈品消费省去机票签证成本,深圳白领午休即可购买免税化妆品;“一线放开”吸引东南亚、俄罗斯买家,三亚或将诞生“东方迪拜购物节”。

“消费回流不是选择题,而是中国市场的必然趋势。”中免董事长彭辉在股东会上断言。随着2025年底封关落地,中免的业绩弹性或将远超预期。若海南免税销售恢复至2021年600亿水平(2024年仅309亿),按85%市占率测算,仅此一项便可增厚营收超250亿元。

光环之下的暗流涌动。

封关并非万能解药,中免仍需直面三重考验。爱马仕等顶奢为维护品牌调性,可能限制海南货源与折扣力度。王府井等新牌照持有者加速入局,海外免税商或借封关进驻海南。Z世代对免税购物热情减退,需通过联名、体验店重塑吸引力。

从“等风来”到“乘风起”。

海南封关的倒计时,正在改写中国中免的命运剧本。

当政策红利撞上消费回流,这家拥有牌照、渠道、资金三重壁垒的免税巨头,已站在爆发性复苏的临界点。其护城河价值将在全球买家涌入与消费升级中重估。正如三亚海棠湾的浪潮,退去时看似沉寂,归来时却携万钧之力。

2025年12月18日,当海南自贸港的“经济开关”正式启动,中国中免或将迎来属于自己的“黄金开关”。这不是简单的业绩反弹,而是一个千亿级消费生态的重塑开端。

在这里,世界商品与中国市场第一次实现零关税握手,而握紧这只手的,正是历经寒冬却更加强大的渠道巨龙。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)