光伏产业已成为反内卷的前沿阵地。

近日,《人民日报》在其文章《在破除"内卷式"竞争中实现高质量发展》的开头便提及了光伏行业的内卷情况。文中还提到,面对市场供需失衡,国内十大光伏玻璃厂商决定集体减产30%。

自2024年下半年以来,光伏玻璃价格快速下行并跌破行业盈亏线,但因光伏玻璃窑炉需24小时连续运行,关停后重启成本高等因素,企业宁可亏损也要继续生产,成为光伏产业内"减产难"的典型。

作为光伏玻璃龙头,业绩预告显示,福莱特(601865.SH)预计今年上半年实现归母净利润2.3亿~2.8亿元,同比减少81.32%~84.66%,但仍维持盈利。福莱特的收入规模及盈利水平在行业内处于头部水平,受光伏玻璃减产潮带动,有望率先迎来业绩回暖。

计划集体减产30%

2020年1月光伏玻璃被纳入产能置换管理后,产能扩张受限,但同期光伏装机需求激增,导致光伏玻璃出现严重供应缺口,价格飙涨。

2021年修订后的《水泥玻璃行业产能置换实施办法》,明确新上光伏玻璃项目不再制定产能置换方案,直接解除产能扩张限制,光伏玻璃产能急速增长。据大宗商品市场平台卓创资讯统计,光伏玻璃产能从2020年的2.95万吨/日增长至2023年的9.95万吨/日,随后进一步扩充至2024年6月的11.47万吨/日。

InfoLink数据显示,2021年初光伏玻璃价格经历了一轮快速下跌,国内光伏玻璃2.0mm镀膜价格从35元/平方米下跌至18元/平方米,随后价格企稳;2024年6月以来,随着下游需求放缓,光伏玻璃价格再度快速下跌,从18.5元/平方米下跌至2025年7月中的10.5 元/平方米,当前价格已低于多数企业的盈亏成本线,减产势在必行。

据卓创资讯数据,截至2025年6月末,国内光伏玻璃在产产能9.8万吨/日,同比减少14%,但该减产幅度仍难以阻止价格下跌。

光伏玻璃行业减产难存在一些客观原因。光伏玻璃窑炉需24小时连续运行,一旦停工冷修,重启成本高昂,且耗时3~6个月,导致企业宁可亏损生产也不愿承担冷修损失。

光伏玻璃进一步减产十分需要在监管推动下行业形成有效共识。6月末,《人民日报》发文称,面对市场供需失衡,国内十大光伏玻璃厂商决定集体减产30%。

在这一呼吁减产的大背景下,7月以来光伏玻璃价格跌幅较小,但东方证券研报显示,当前光伏玻璃减产节奏仍较为缓慢。福莱特也向时代商业研究院表示,自身并未参与上述减产计划,公司有自己的减产计划,但目前尚未确定。

尽管减产的前景仍不明朗,但目前减产已形成初步趋势,且呼声越来越大,光伏玻璃价格向下空间有限。

海外产能拯救利润

2024年下半年,随着光伏玻璃价格快速下行,福莱特陷入亏损。同花顺iFinD数据显示,2024年第三季度、第四季度,福莱特归母净利润分别为-2.03亿元、-2.89亿元;2025年第一季度,福莱特扭亏为盈,归母净利润为1.06亿元;业绩预告显示,今年上半年福莱特实现归母净利润2.3亿~2.8亿元。

福莱特向时代商业研究院表示,上半年业绩扭亏为盈主要与抢装潮带来的光伏玻璃价格回暖有关。

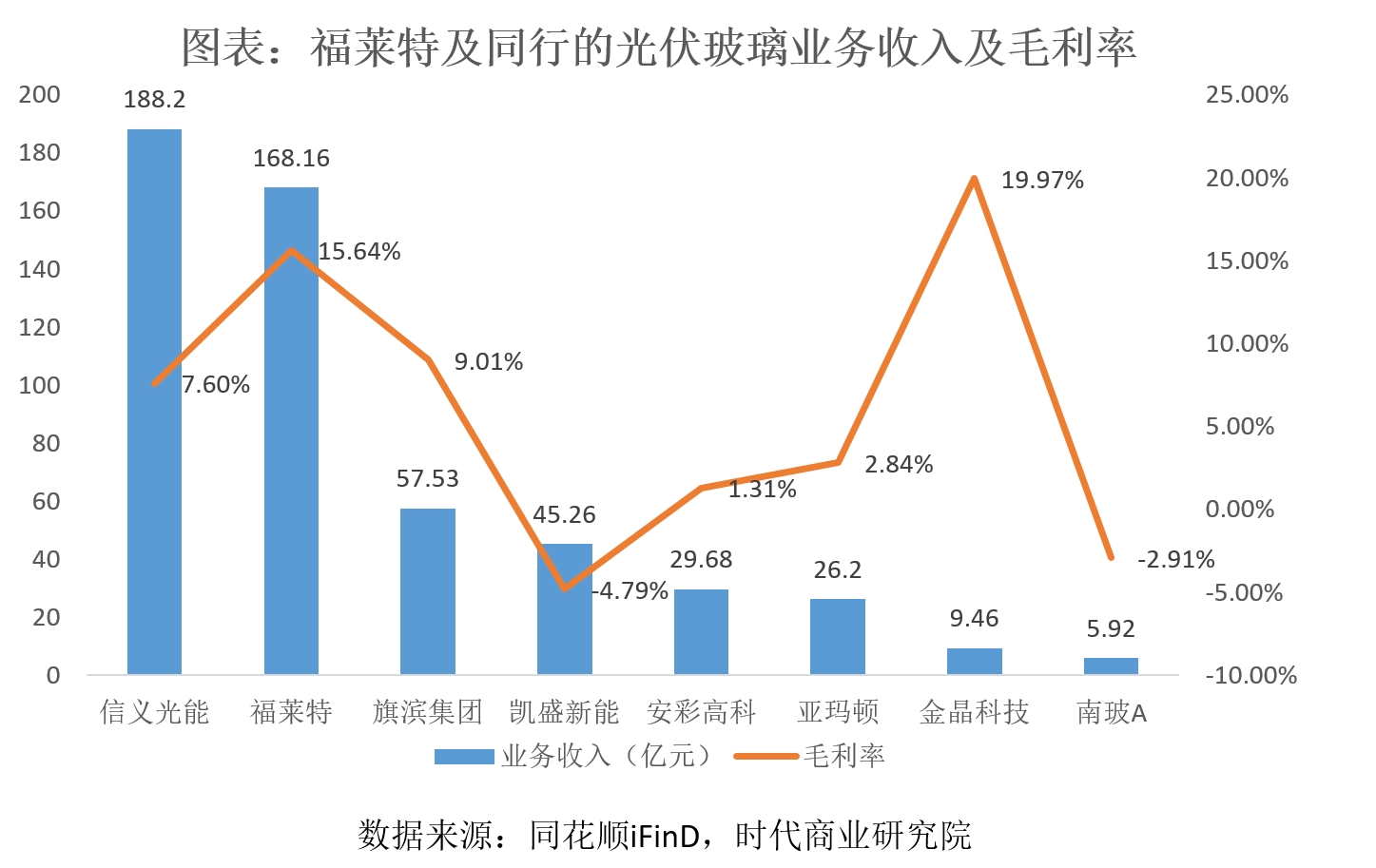

从毛利率来看,福莱特的盈利水平在同行中处于较高水平。如图表1所示,对比多家同行的光伏玻璃业务,福莱特无论是收入规模还是毛利率水平均处于头部。

福莱特的高毛利率一定程度上也与海外业务有关。年报显示,2024年,福莱特外销收入为44.05亿元,占总收入的比重为23.58%,外销毛利率为23.39%,远高于内销毛利率(13.06%)。

2024年,福莱特海外子公司"越南福莱特"实现营收19.72亿元,净利润3.74亿元,盈利水平较高。

此外,福莱特的产能利用率也保持较高水平。2024年,福莱特光伏玻璃的产量为12.87亿平方米,产能利用率为91.47%。福莱特表示,目前越南的生产基地处于满产的状态。

后续,福莱特计划在印尼投资年产 100 万吨新能源装备用高透面板制造项目,进一步扩充海外产能。福莱特表示,上述项目处于前期建设阶段,预计建设周期会比较长。

风险提示:利息费用偏高

高额的利息费用也是福莱特盈利承压的重要原因。2024年,福莱特财务费用为4.07亿元,其中利息费用为5.7亿元,利息收入为1.26亿元。作为对比,同期其利润总额为11.29亿元,利息费用已明显侵蚀了利润。

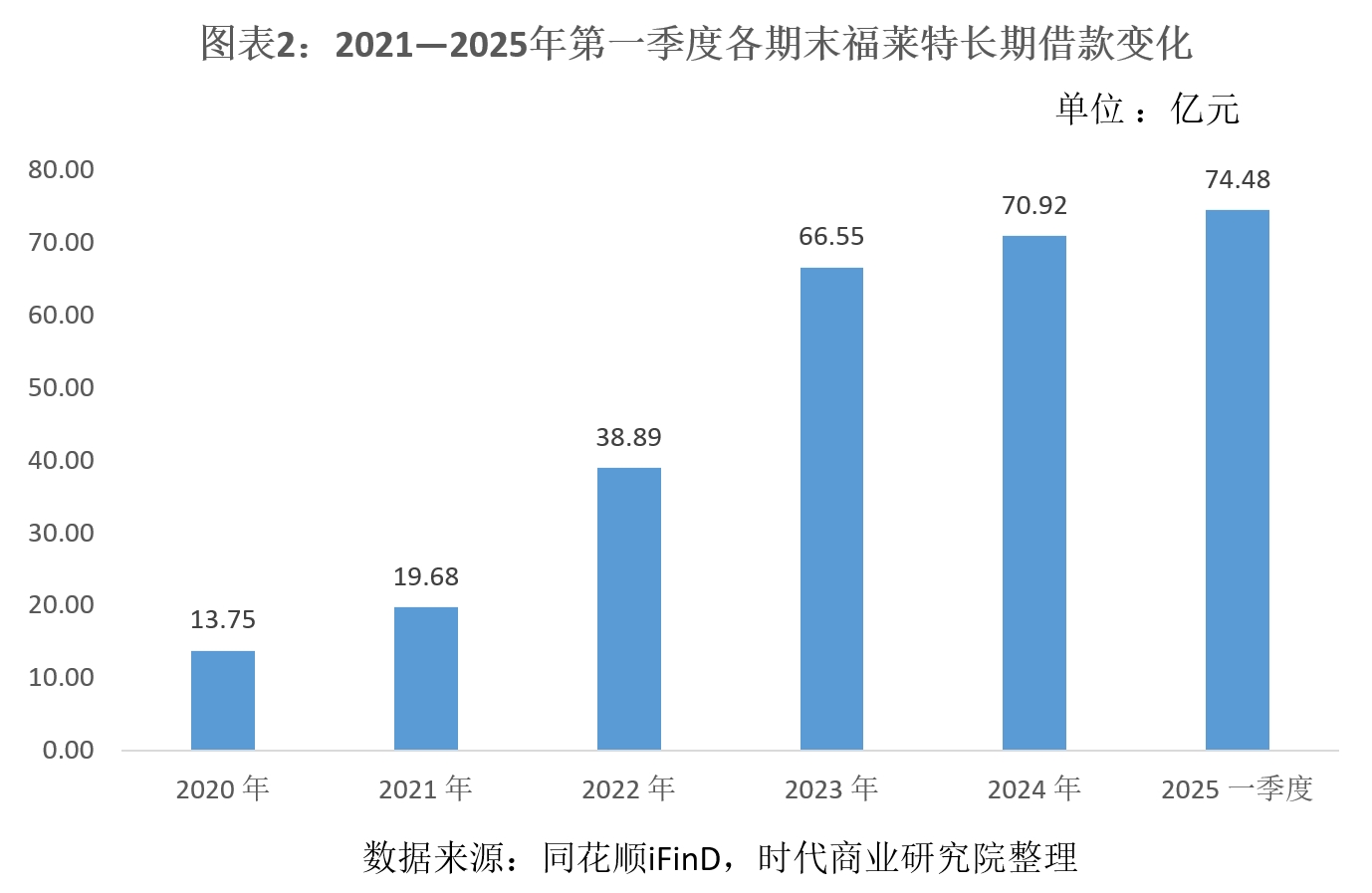

福莱特的利息费用主要源于大额的长期借款,截至2025年第一季度末,福莱特的短期借款为9.58亿元,长期借款则高达74.48亿元,另外还有22.51亿元的一年内到期的非流动负债,有息负债合计超百亿元。

随着产能扩充,2021年以来福莱特长期借款快速增长,从2021年末的19.68亿元增长至2025年第一季度末的74.48亿元。时代商业研究院询问后续有无降低长期借款的计划时,福莱特表示后续长期借款规模预计维持稳定。

年报显示,2024年,福莱特的借款年利率为2.49%~6.91%。预计后续福莱特的利息费用仍将维持在较高水平。

总结:抗风险能力强,静待业绩回暖

光伏玻璃减产前景仍不明朗,价格回暖信号仍未确立,但在行业整体亏损及减产呼声加大的背景下,价格底部信号明显,静待低效产能出清及需求回暖。

作为光伏玻璃龙头企业,福莱特在收入规模及盈利水平上均处于行业领先水平,且凭借不断扩大海外产能,盈利水平有望更上一层楼。

有息负债规模虽然较大,但货币资金充足,短期偿债风险不大,预计能顺利度过行业低谷期,在后续回暖潮中抢得先机。