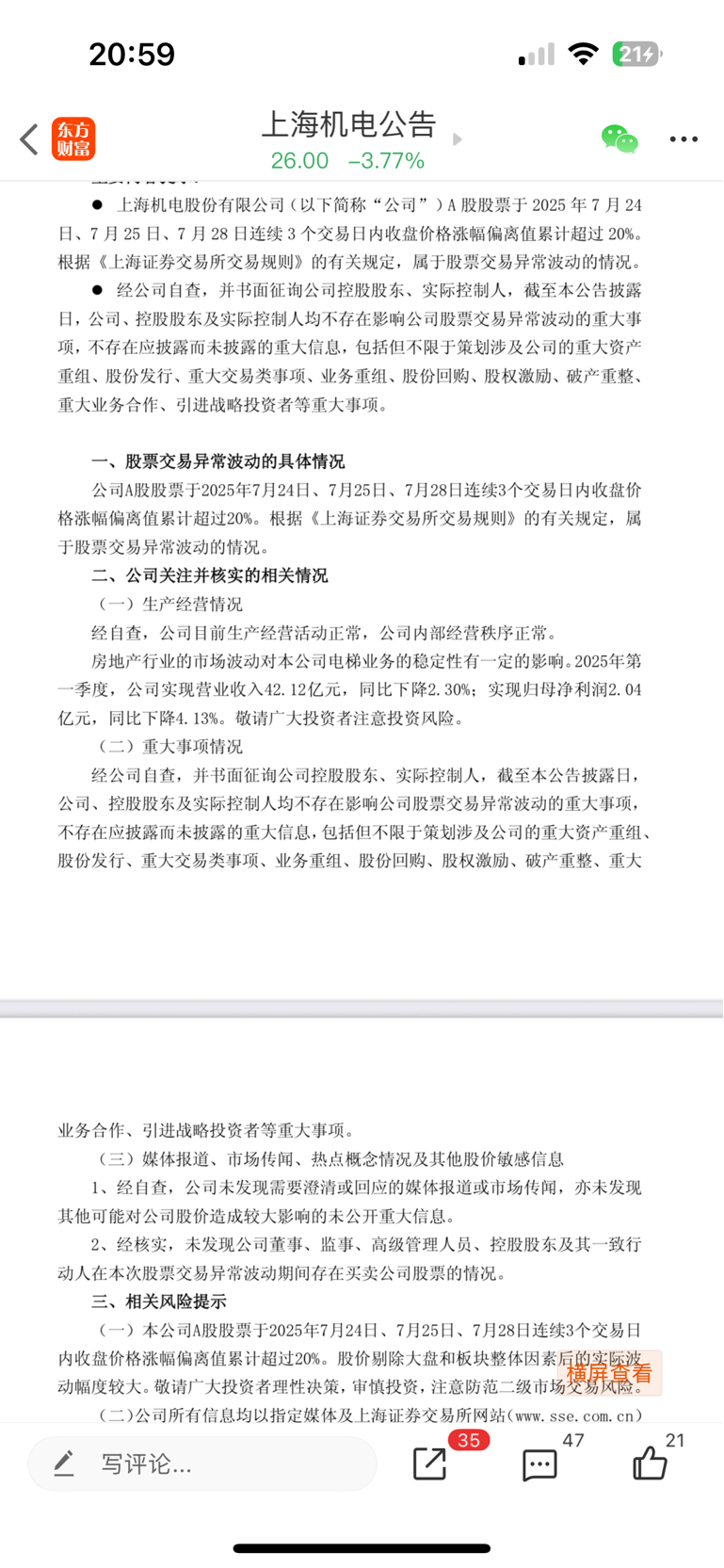

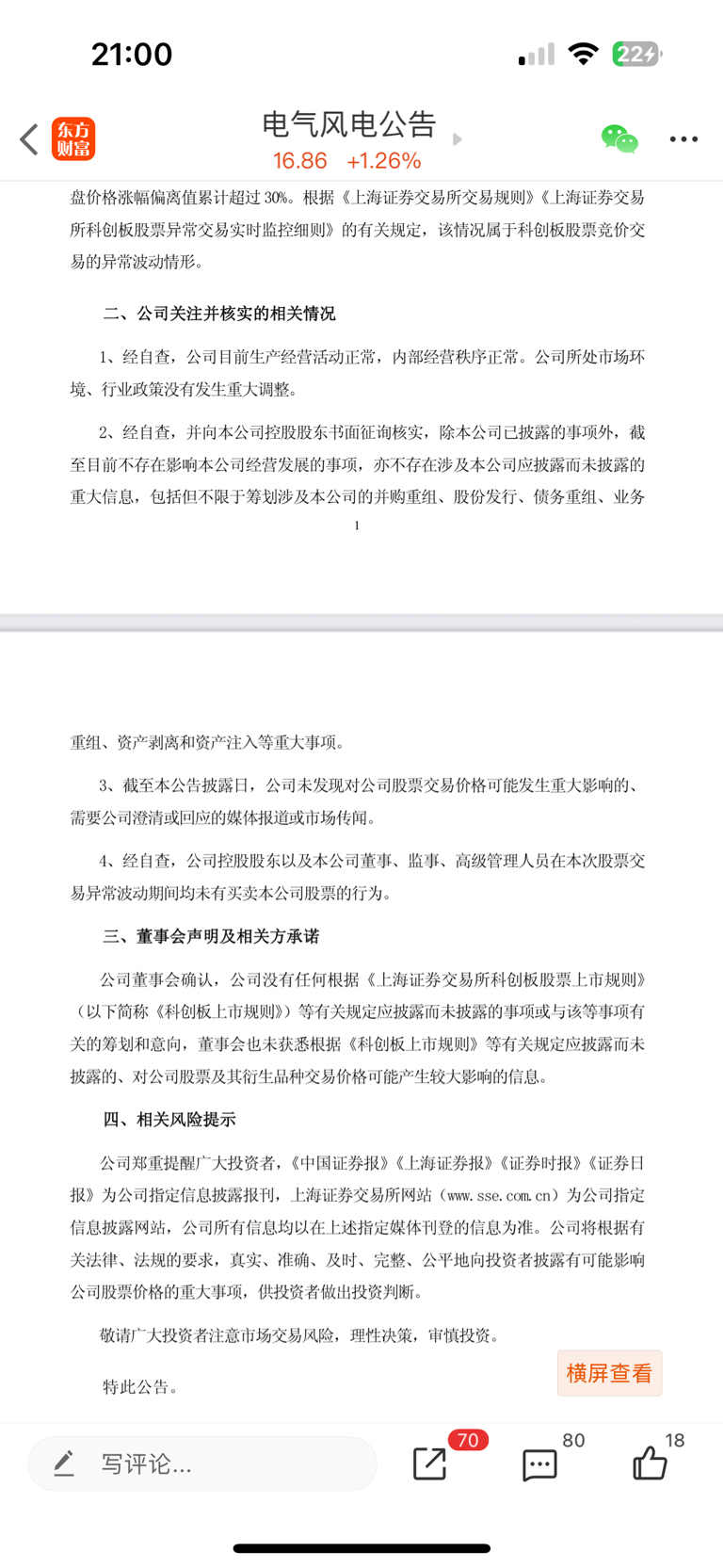

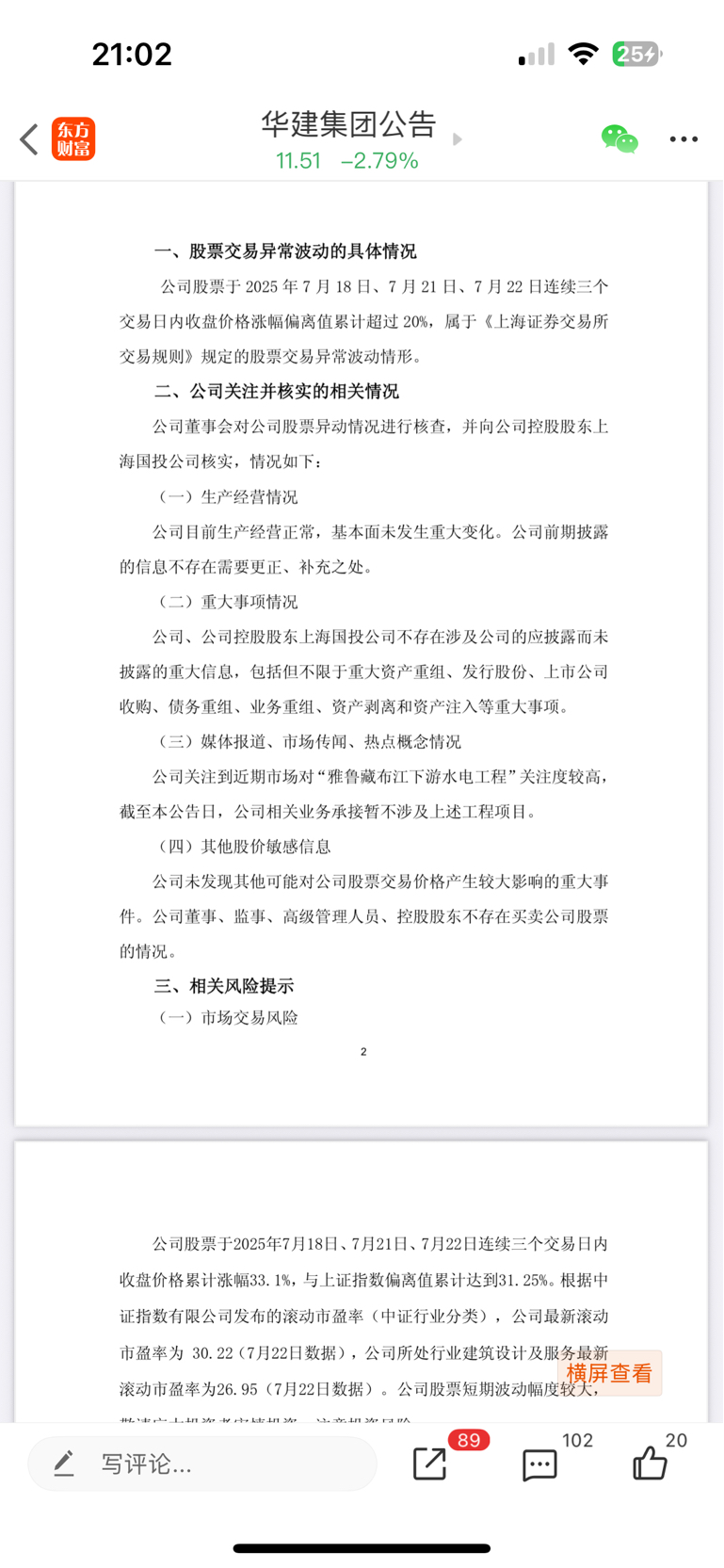

关于光刻机WDZ重组借壳,市场传闻的标的有华建集团、上海机电、海立股份、电气风电等,这几家先后公告否认了有重组事项,看来还是跟上海电气重组靠谱。

电气控股(上海电气的控股股东)肯定是优先跟自己“嫡系”重组,不太可能借外面的壳,肥水不流外人田。上海机电和电气风电是“孙”公司,不是子公司哈,这两家公司是上海电气(601727)的子公司,由于电气控股只持有32%的WDZ,如果借壳“孙”公司电气风电,股权将会被稀释到26%以下,WDZ股份减少面临国产资产流失的问责,应该是直接借壳子公司。

电气控股的子公司有WDZ(IPO已撤回)、上海电气、海立股份、天沃科技。海立股份是做家电的,排除,电气控股持股26%,不占优势;天沃科技做设备的,注册在苏州,电气控股持股15%,不占优势。最后轮到上海电气了,从多维度深度剖析,上海电气与WDZ的重组的可行性及逻辑支撑:

1,股权架构,嫡系平台的“天然适配性”。不管是A股还是港股的上海电气,电气控股持股都是41%,远超对海立股份(26%)、天沃科技(15%)的持股比例。这种“重仓”属性决定了资源倾斜的必然。打个简单的比方,如果有一个利好,你同时持有几只股,你当然希望这个利好是落在你重仓的那只股上。电气控股若推动WDZ重组,上海电气无疑是能让其利益最大化的选择。更关键的是,上海电气前十大股东中还有多家上海本地国资加持,形成“国资合力”,为重组后的股权稳定与决策效率提供保障。

2,规模对等,万亿赛道需匹配千亿载体。WDZ去年营收25亿,利润12亿,市场估值已经达到6000亿,每年30%的增长率,将来有望达到万亿,显然需要一个足够“体量”的平台承接。对比来看,海立股份、天沃科技、电气风电等百亿级公司难以承载其估值,而上海电气千亿市值的规模,既能避免重组后股权过度稀释,又能为WDZ后续资本运作留出空间,这种“门当户对”是其他标的难以替代的。

3,资本布局,A+H平台的“融资优势”。上海电气是本地的高科技企业,其业务覆盖多元高端制造领域,与WDZ的战略定位存在契合点;同时拥有A股与港股上市平台,借壳后或可实现资产在境内外资本市场的同步布局,拓宽融资渠道。

4,业务协同,高科技转型的“双向奔赴”。上海电气正推进从传统制造向高科技企业的转型:能源装备领域技术积累深厚,曾为三峡电站供应水轮发电机,亦有望为雅江电站提供核心设备,核电装备技术位居国内前列,核聚变行业龙头;智能制造领域取得进展,去年收购发那科工业机器人,在国内人形机器人减速器轴承滚珠丝杠市场占据40%的份额,自研人形机器人“溯元”“灵柯”在世界人工智能大会亮相,目前已部署10余款泛人形机器人,服务10余个工业场景训练,2个场景解决方案已落地应用。与WDZ的高端制造定位高度契合。若重组落地,双方可在精密制造、自动化技术、新能源装备等领域形成协同,加速上海电气向“高科技企业”的转型,也为WDZ拓宽应用场景。

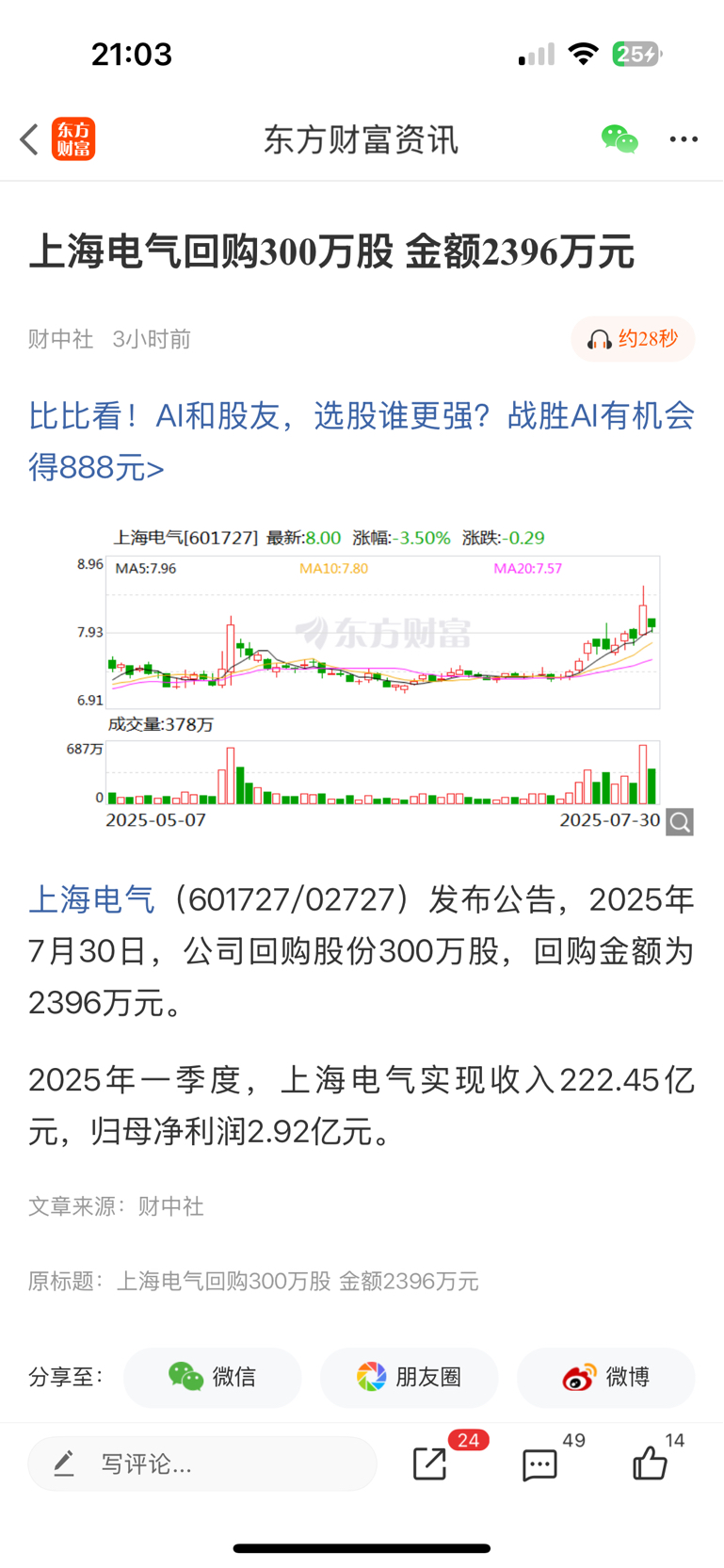

5,市场信号,回购动作的“信心背书”。在市场传闻发酵期间,上海电气并未像其他公司那样否认重组,反而启动回购,且回购均价(7.99元)与当前股价(8元)基本持平。这种“用真金白银投票”的行为,一定程度上传递出公司对自身价值的认可,也让市场对重组预期多了一份想象空间。

当然,资本运作的最终走向仍需以官方公告为准,但从现有逻辑链条看,上海电气作为WDZ重组的潜在标的,具备多维度的合理性,这场关乎高端制造赛道的资本整合,值得持续关注。