$美邦股份(SH605033)$ $海澜之家(SH600398)$

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的绿豆汤

最近,$际华集团(SH601718)$的股市,再次印证了什么叫做“乐极生悲”。

8月8日晚,就在因#脑机接口 概念(实则脑机接口是控股股东的项目,与际华集团并无业务关系)连续两个交易日涨停的日子里,公司收到了证监会的《立案告知书》。根据公司公告,公司被立案理由为:涉嫌信息披露违法违规。一纸立案告知书,直接将际华由“狂欢”拉到了“谷底”。

8月11日,公司股价直接一字跌停。

来源:东方财富官网-际华集团 (截至2025年8月13日)

纵观际华近些年持续亏损的业绩,一切似乎都有迹可循。

一、民需弱出口难,收入大缩水

追溯际华集团的背景,可以说是相当强大。19世纪30年代,际华就是所谓的“军需处”。新中国成立后,经过一系列的重组和改制等,际华集团便顺应时代成立并上市(2010年)。业务来看,际华主要面向军品、民用和出口市场,职业装、职业鞋靴、纺织印染、防护装具及装备是公司目前的核心业务。

收入规模来看,2016年际华总收入约269亿元,是公司的顶峰。彼时,军需品、民用和外贸创收占比分别为21.47%、37.43%和44.25%,民用和外贸市场是际华的主要阵营。

然而,2017年开始,公司的收入开始明显走下坡路。2024年,公司总收入约99亿元,不到百亿,较顶峰时期缩水近2/3。其中,最主要的原因就是民用和贸易市场的萎缩。

来源:同花顺iFinD-历年营业收入

市场缩水的主要原因,就是市场竞争。首先,#纺织行业 门槛较低,竞争壁垒较弱;其次,伴随电子商务的蓬勃发展,行业参与者众多。当玩家增长到一定程度,竞争自然进入白热化。

二、入局房地产,却“生不遇时”

激烈竞争的后果,除了收入规模,还有毛利率。数据来看,上市之后,际华的毛利率从10%+下滑到10%以内。2016年,只剩7%。近300亿元的收入,净利润只有12亿元,净利率仅4.44%。面对极低的利润率,际华开始研究“暴富之路”——房地产。

来源:同花顺iFinD-毛利率

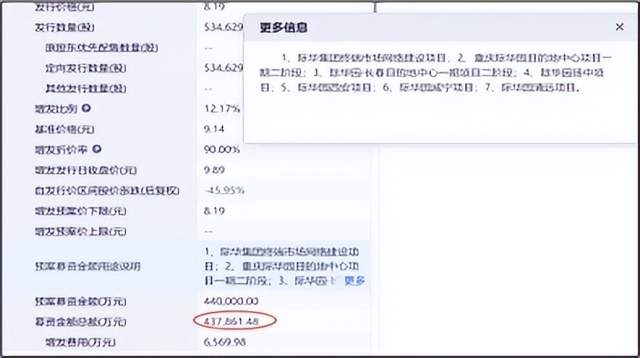

公开信息显示:2017年,际华非公开增发筹资约43.7亿元,扣除发行手续费,公司总募集资金净额约为43.13亿元。其中,约40亿元用于各地际华园房地产项目。

来源:同花顺-增发

所谓的际华园,并非简单的居民住宅,而是集运动、休闲、娱乐和美食等为一体的商业地产。

从纺织到商业地产,际华这赛道换得,步子有点大。公开数据显示:截至2017年末,募资时所说的六个际华园项目,仅重庆际华园一期一阶段投入试运营(2014年开始建设),且收入规模很小。可见,步子太大,能力难免有些跟不上。

2019年底,肺炎疫情爆发,整个社会被按下了暂停键,际华的项目相继终止。

根据公司公告:2022年6月,际华园清远、咸宁和扬中项目终止;2023年1 月,际华园西安项目终止;2025年1月公告显示,重庆和长春际华园终止,剩余资金永久性补充流动资金。至此,曾经的六个项目全部以失败告终。

2024年,公司对已建的房地产资产计提资产减值约25.55亿元,直接导致当年亏损高达43亿元。

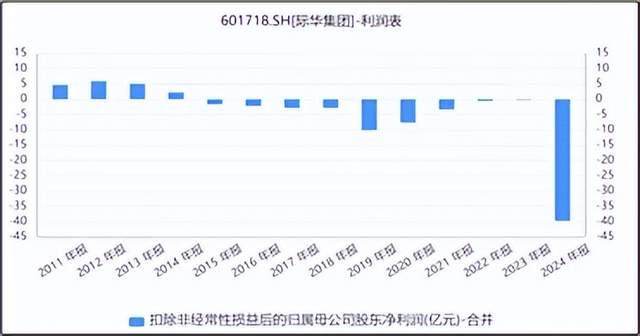

三、十年亏损,恐“官司”缠身

因纺织不赚钱,再加上跨界房地产惨败,际华已经连续十年扣非归母净利润为亏损状态。

来源:同花顺iFinD-扣非归母净利润

根据公司最新披露的2025年业绩预告:2025年上半年,公司扣非归母净利润将继续亏损约1.3-1.5亿元,较上年同期明显扩大(2024年上半年,扣非归母净利润为900万元)。

现在,除了业绩亏损,际华恐怕还“官司”缠身。

虽然,《立案告知书》只是浅浅一句“信批违规”,且尚在调查之中。但公开信息来看,2024年,公司就因未及时披露房地产项目情况被处罚,此次立案或与其仍有关联。“不及时信批”没有包住火,却可能因此面临股民的损失索赔,从而引火自焚。

此外,公司目前压舱石的军队业务,也在出现管理漏洞。

据军队采购网公布:#际华橡胶(际华集团100%持股子公司)因存在转包和违规分包行为,自2025年4月25日起暂停其参加全军物资工程服务采购资格。

来源:军队采购网

际华,虽出身名门,但此时,既没了里子,也失了面子。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$美邦股份(SH605033)$$海澜之家(SH600398)$

#脑机接口突破!人类首次实现"读心术"##收盘点评##炒股日记#