$广联达(SZ002410)$ $西藏天路(SH600326)$ $山河智能(SZ002097)$ #雅下工程刺激需求# #雅下工程需求巨大# #【有奖】雅鲁藏布江下游水电工程正式开工#

4月17日广联达(002410.SZ)收盘价15.66元,今天收盘价13.20元,下跌了-15.71%。同为智能建造的品茗科技(688109.SH)4月17日收盘价27.88元,今日收盘价38.11元,上涨了+36.69%。

广联达在主力极限打压下短短三个月两个同业竞争者股价走出了50%多的差距,广联达主力完全丧失了能自主自由掌控的最基本筹码。否则这波借助基建和雅下水电风口,完全可拉高暂时获利入袋,等风过后再吸筹(如借助大股东减持下的大宗交易和集中竞价方式获取大量底部筹玛,再借底部筹码上下挤压实现控盘的扩筹)。

品茗科技2021年3月上市至今222周的周均线价28.61元,广联达2021年3月至今222周的周均线价28.57元。

4年多来的交易均价基本相同,可今天品茗科技收市价38.11元/股却是广联达今天收市价13.20元/股的2.89倍,由此能看出广联达主力操盘手法之恶、狠、毒,对待持股股民无德无良。这样操盘主力伤害的不仅是坚守的散户,同时对公司的商誉和市值的健康管理造成伤害亦不可小估,散户团结一心公司下定决心彻底切割,这样的操盘主力不要也罢。

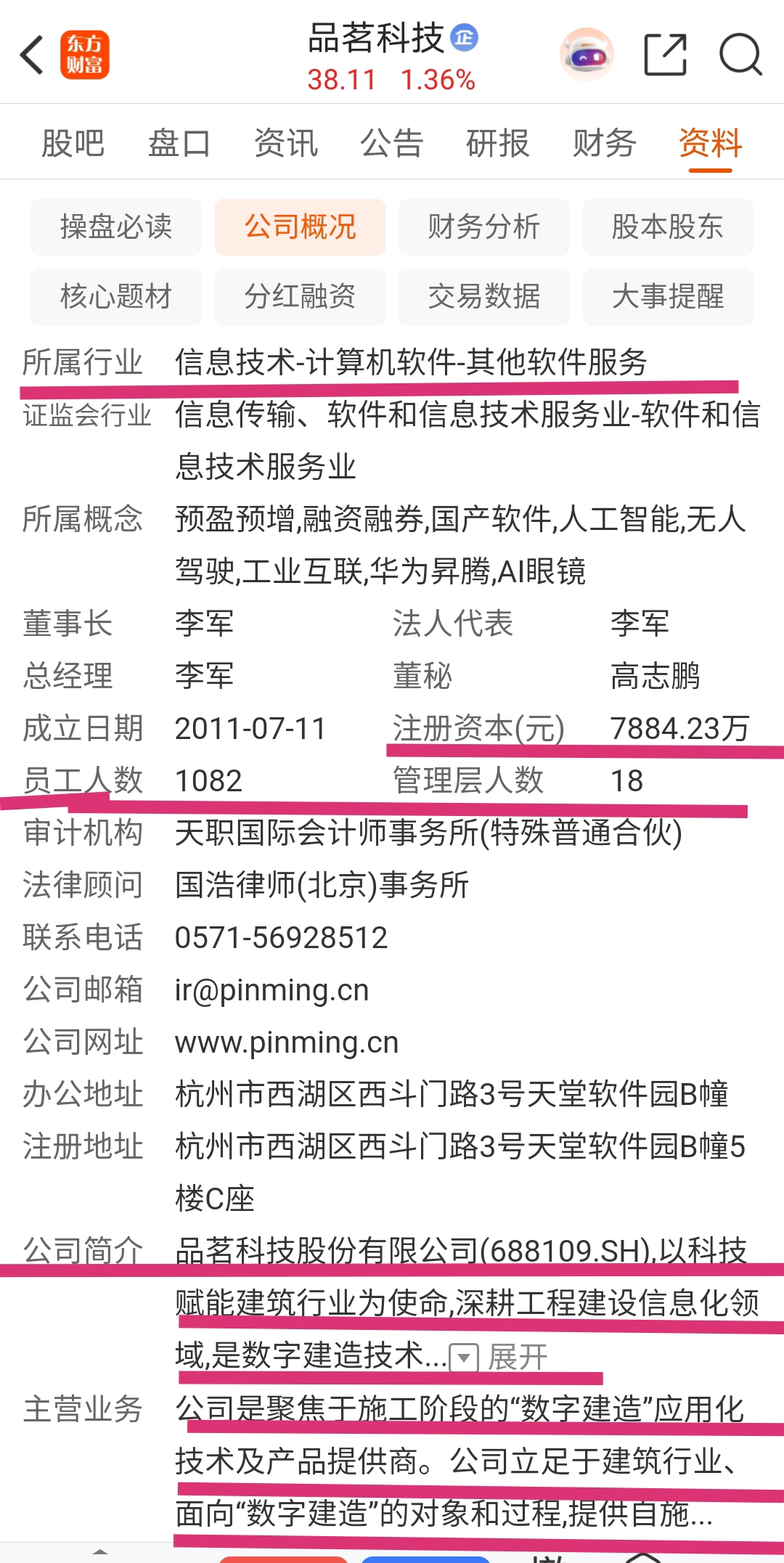

广联达2025年一季度营业收入12.28亿元是同业竞争对手品茗科技2025年一季度营业收入6495万元的18.91倍,广联达2025年一季度归属净利润2984万元是同业竞争对手品茗科技2025年一季度归属净利润100.50万元的29.69倍,广联达注册资本16.52亿元同业竞争对手品茗科技注册资本7884.23万元的20.95倍,广联达员工和管理人员8482人同业竞争对手品茗科技员工和管理人员1100人的7.71倍,2025年7月29日广联达总市值218.10亿元是同业竞争对手的品茗科技总市值30.05亿元的7.26倍。以上数据对比说明广联达市值管理出现极其不对称问题,严重低估。

雅下水电热度将从硬件过渡到软件,广联达绝对雅下水电软件一哥,面对至少50亿智慧工地市场,广联达技术服务和数据平台占比将超60%。

广联达(002410.SZ)与雅鲁藏布江下游水电工程(雅下工程)核心参与方(中国电建、中国能建、中岩大地)合作的综合分析,涵盖技术协同、业务落地及市场影响:

一、技术协同:垂直领域的深度融合

1. 与中国电建:高原施工数字化中枢

2. 与中国能建:供应链与绿色施工协同

3. 与中岩大地:AI岩土工程革命

二、业务落地:从场景渗透到业绩兑现

1. 中国电建:绑定超级工程周期

2. 中国能建:机电安装份额垄断

3. 中岩大地:订单驱动业绩爆发

三、市场影响:重构行业竞争壁垒

1. 广联达:转型水利数字化基座

2. 中岩大地:估值重构与技术输出

3. 产业链协同效应

四、核心挑战与远期价值

维度

挑战

应对策略

技术风险 高原设备故障率升30% 边缘计算节点+防冻硬件方案

地缘政治 印度下游水坝对抗计划 国家意志驱动+技术快速迭代

回报周期 建设期长达15年 分阶段渗透(设计→施工→运维)

总结:合作价值的三重逻辑

关键数据:雅下工程总投资1.2万亿,广联达技术覆盖70%工程量;中岩大地岩土订单贡献净利上限9亿;AI岩爆预测准确率92%。