7月23日龙虎榜营业部净买卖个股排名

左右拖动表格,可查看剩余表格内容

代码 简称 收盘价(元) 涨跌幅(%) 营业部净买卖(万元) 占当日成交额比(%)

601669 中国电建

002639 雪人集团

300158 振东制药

603262 C技源

002783 凯龙股份

301609 C山大

600682 南京新百

001213 中铁特货

603716 塞力医疗

603280 南方路机

002401 中远海科

600537 亿晶光电

300955 嘉亨家化

600930 华电新能

600307 酒钢宏兴

600268 国电南自

002320 海峡股份

301038 深水规院

600230 沧州大化

300344 ST立方

$中国电建(SH601669)$$雪人集团(SZ002639)$$振东制药(SZ300158)$

人类历史上最大规模的超级水电工程,来了!一图览尽1.2万亿雅鲁藏布江世界最大超级水电工程受益股!

数据显示,墨脱水电站总投资额高达1.2万亿元。是三峡的28倍,可提供近3000亿度清洁、可再生、零碳的电力,是三峡的3倍!

这还是一项国家安全工程,包括水资源安全、国土安全等。

要知道去年11月,中共中央关于制定国民经济和社会发展第十四个五年规划和2035远景目标的建议中,明确提出了“实施雅鲁藏布江下游水电开发”!

这一水电开发项目,是历史性机遇,只有那些具有深厚背景和卓越能力的公司,才能承担此项重任!

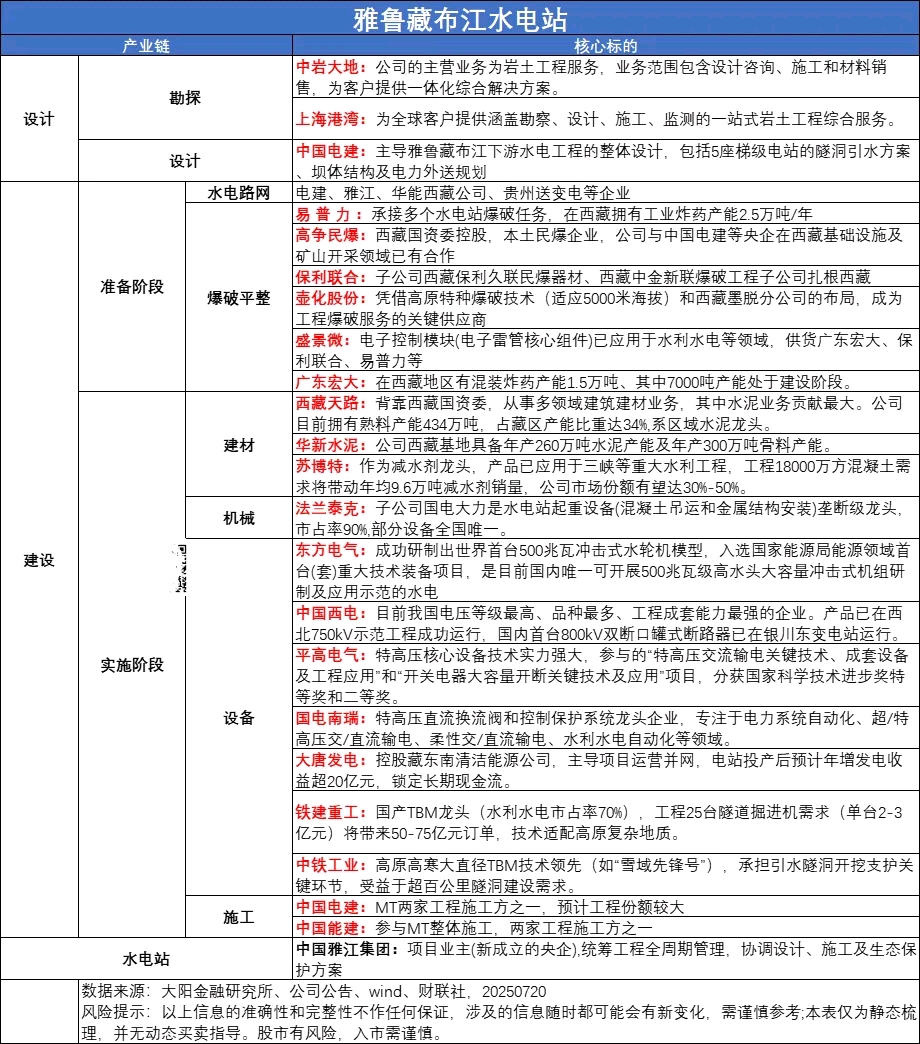

工程位于西藏林芝市米林县至墨脱县的雅鲁藏布江下游段(长约496公里),核心区为著名的“大拐弯”峡谷(派镇至墨脱县里冬桥)。此处河道在50公里直线距离内骤降2230米,形成全球单位水能密度最高的河段。雅鲁藏布江干流水能达8000万千瓦,占全国水能资源30%,下游大拐弯段独占7000万千瓦可开发量,相当于3个三峡电站。雅鲁藏布江水电工程依托“大拐弯”世界级水能资源,以隧洞引水为核心技术,兼顾开发效率与生态保护。其1.2万亿投资不仅是能源工程,更是西藏经济跃升、中国能源安全及南亚水治理的支点。

一、短期爆发点:工程先锋(1-3年)

主要受益于前期爆破、建材等刚性需求,订单落地快、业绩弹性高。

高争民爆(002827):

核心优势:西藏唯一民爆企业,区域市占率90%,具备“产-销-运-爆”一体化能力。

受益逻辑:工程需开凿超百公里隧洞,炸药年需求约10万吨,公司产能可覆盖70%订单,预计年增收入5.3亿元,毛利率35%(行业均值25%)。

保利联合(002037):

核心优势:电子雷管全国龙头(产能占全国20%),第三代数码雷管穿透力提升40%,适配高原复杂地质。

受益逻辑:与高争民爆合资扩产,锁定120万吨炸药需求,潜在盈利超10亿元。

西藏天路(600326):

核心优势:西藏水泥绝对龙头(市占率65%),工程需高标号水泥超3000万吨。

受益逻辑:新建2条日产5000吨生产线,产能翻倍后吨毛利较内地高200元,预计供应34%水泥需求,直接扭转亏损。

西藏天路:公司在林芝地区有房建、公路等方面的施工业务,控股子公司实施了林芝高争粉磨站项目

每经AI快讯,有投资者在投资者互动平台提问:董敏,您好,近期,林芝市多次提到全市紧盯建设世界级清洁能源基地战略目标,立足全市水、电、风、光等清洁能源优势,扎实做好清洁能源领域招商引资,不断完善清洁能源上下游产业链,加快培育清洁能源领域新质生产力,跑出清洁能源“加速度”,以清洁能源的高质量发展推动林芝中国式现代化建设。请问,贵公司与林芝市有业务来往吗?近几年的成果有哪些?我们如何抓住林芝市的机会,谢谢。

西藏天路(600326.SH)1月7日在投资者互动平台表示,公司在林芝地区有房建、公路等方面的施工业务,控股子公司实施了林芝高争粉磨站项目。

二、中期弹性:工程建设与设备(3-5年)

受益于设备交付高峰和主体施工,技术壁垒高、订单规模大。

中国电建(601669):

全球水电工程霸主,承担国内80%大型水电站设计施工,主导项目50%以上工程量。

EPC总包订单规模或超千亿元,同时参股藏东南清洁能源公司(第二大股东),绑定长期收益。

中国电建是雅鲁藏布江水电站主体工程主导者,直接参与墨脱水电站投资、设计与施工。其技术团队在西藏高海拔水电项目中积累了20余年经验。

连续10 年蝉联“全球电力工程承包商第一”,是全球水电工程龙头,承担国内80%大型水电站设计与施工。

作为西藏藏东南清洁能源开发公司第二大股东,还深度参与三峡、白鹤滩、南水北调等“国之重器” 建设!

2024年,能源电力新签合同高达7628亿元,接下来更是有望深度受益墨脱水电站建设!

中国电建等成立科技公司 ,含智能无人飞行器制造业务。

人民财讯7月18日电,企查查APP显示,近日,中国电建拓界科技(邢台)有限公司成立。经营范围包含:互联网数据服务;大数据服务;人工智能公共数据平台;智能无人飞行器制造;航空运营支持服务等。

点评:

中国电建等成立科技公司涉及智能无人飞行器制造业务,对智立方存在以下可能的利好逻辑:

- 业务合作机会:智立方专注于自动化设备研发生产,在智能制造领域有技术和经验积累。中电建新成立公司的智能无人飞行器制造业务,可能需要相关自动化生产设备、检测设备等,智立方有机会凭借自身技术优势,参与到无人飞行器生产环节的设备供应中,通过业务合作获取订单,提升业绩。

- 技术协同效应:无人飞行器制造涉及多种先进技术,如人工智能、大数据等,与中电建新公司业务范围中的互联网数据服务、人工智能公共数据平台等相关。智立方在自身业务发展中也会涉及这些技术领域,双方可能在技术研发、数据共享等方面开展合作,实现技术协同,有助于智立方提升技术水平,拓展技术应用场景。

- 市场概念带动:中国电建成立涉及热门领域的科技公司,会吸引市场关注,提升相关概念热度。智立方作为智能制造领域企业,虽与无人飞行器制造直接关联性不强,但在市场炒作相关概念时,可能会被投资者视为相关概念股,从而获得资金关注,推动股价上涨。

- 行业发展带动:智能无人飞行器制造业务的发展,有助于推动整个智能制造行业的技术进步和市场拓展。智立方所处行业环境得到优化,行业知名度和认可度提升,有利于其在市场中获取更多资源,拓展客户群体,为公司长期发展创造有利条件。

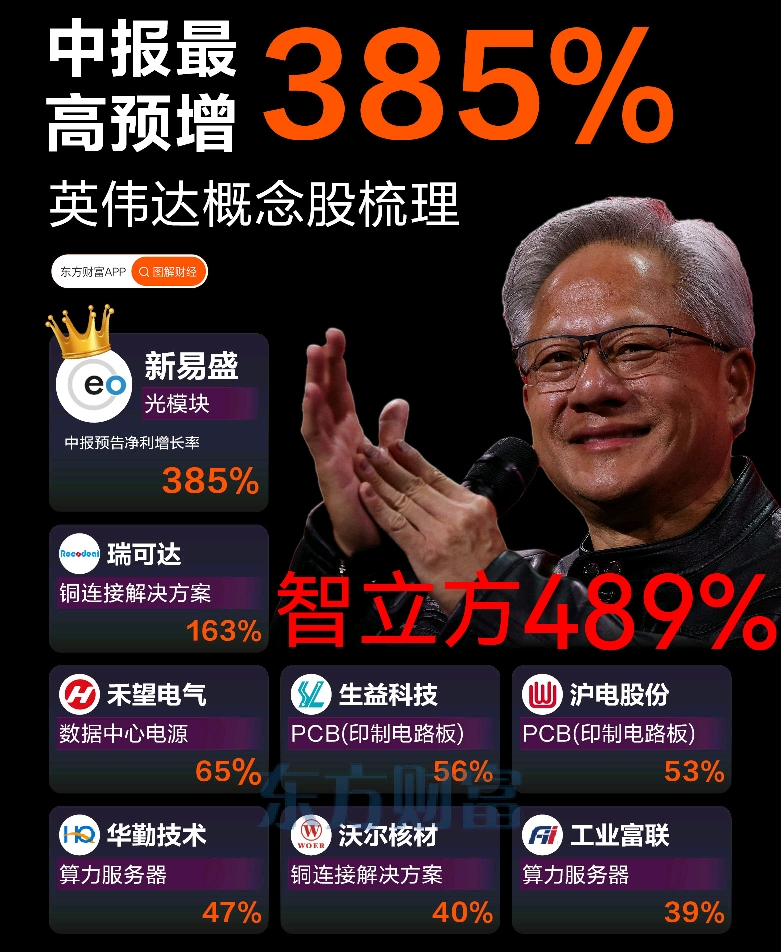

$智立方(SZ301312)$ 智慧的立方,

雅鲁藏布江水电站开工对智立方的利好逻辑并不直接,但从产业链关联和市场预期角度来看,存在一些间接利好因素:

- 半导体设备需求增长:智立方专注于半导体及工业自动化设备研发生产,水电站建设过程中,对于各类电子控制设备、监测设备等需求增加,这些设备的生产可能涉及半导体工艺,从而带动对半导体封测等设备需求,智立方作为相关设备供应商,有机会获得更多订单。

- 自动化生产需求提升:水电站建设规模庞大,相关建材生产企业、机械制造企业等为提高生产效率和产品质量,会加大对自动化生产设备的投入。智立方可为企业提供智能制造系统、精益和自动化生产体系专业解决方案,有助于其拓展工业自动化设备市场份额。

- 市场预期与概念炒作:雅鲁藏布江水电站开工是重大基建项目,市场关注度高,会带动相关产业链股票受到关注。智立方虽非直接受益企业,但因其处于高端装备制造行业,在市场炒作基建相关概念时,可能会被投资者纳入关注范围,从而获得资金青睐,推动股价上涨。

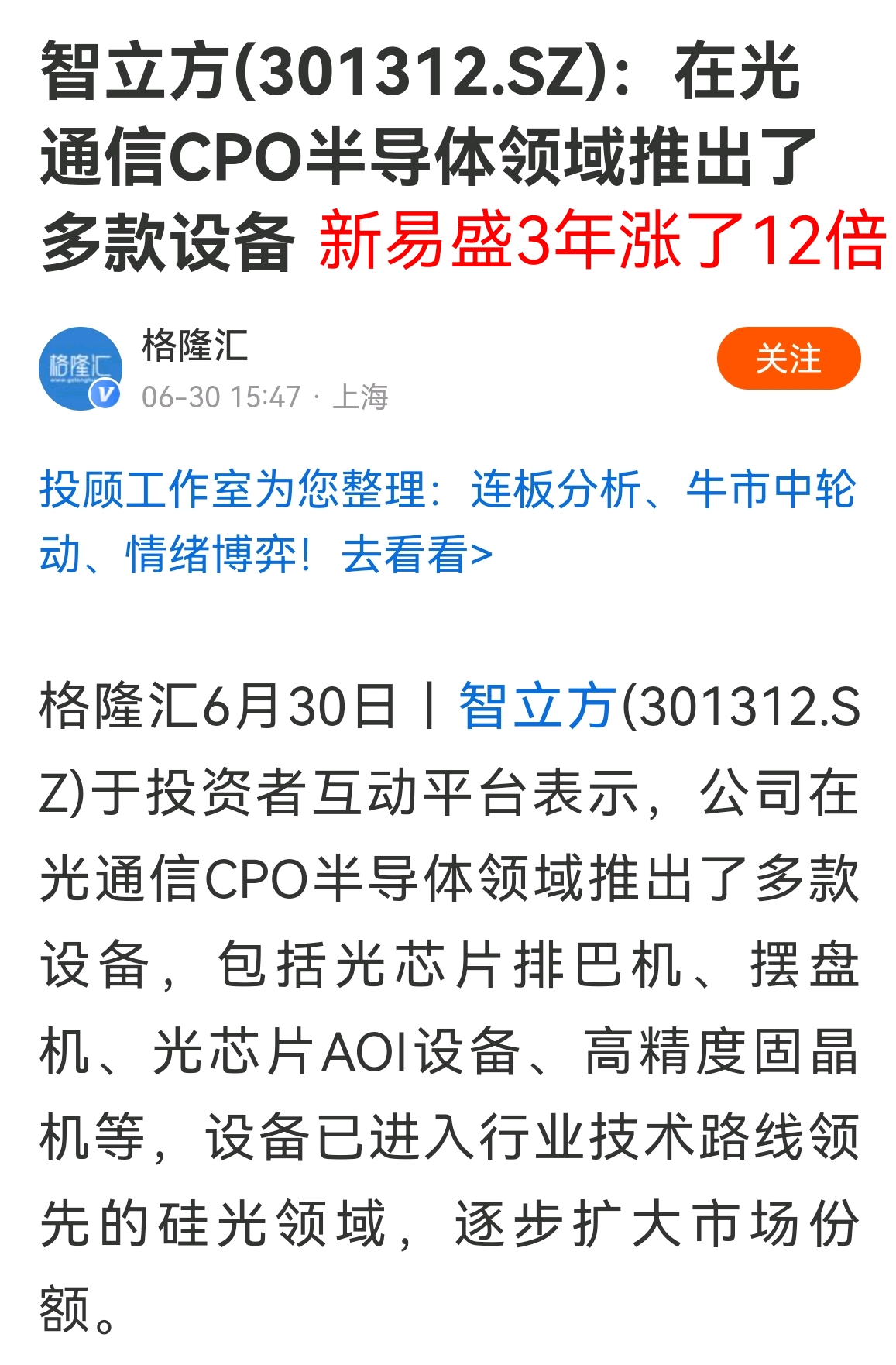

智立方重演新易盛3年股价涨12倍奇迹的可能性较小。

尽管智立方在半导体自动化设备等领域有一定优势,且处于热门赛道,但与新易盛相比,在业绩表现、市场需求等方面存在差异,具体分析如下:

- 业绩基础与增长趋势:新易盛股价大涨主要得益于业绩爆发,2024年归母净利润同比增长312.26%,2025年上半年预盈37亿元-42亿元,同比暴增327.68%-385.47%。智立方2024年虽营收有29.77%的增长,但净利润为0.59亿元,同比下降18.02%,呈现“增收不增利”,2025年一季度净利润虽增长488.96%,但业绩稳定性和增长幅度与新易盛仍有差距。

- 市场需求环境:新易盛所处的光模块市场,因人工智能发展带来算力需求大增,CPO技术成为解决AI集群通信瓶颈的关键,市场对高速光模块需求爆发,行业呈指数级增长态势,据IDTechEx预测,2025至2035年全球CPO市场将以28.9%的年复合增长率扩张。智立方所处的自动化设备市场,虽也受半导体等行业发展带动,但需求增长的爆发性和持续性难以与光模块市场相比。

- 行业竞争格局:光模块市场中,新易盛是龙头企业之一,技术和市场份额优势明显,如独占DGX H100系统光模块份额等,且客户资源优质,包括英伟达等巨头。智立方在自动化设备领域面临较多竞争,虽然是中际旭创、苹果等企业的上游供应商,但在行业内的龙头地位不突出,且存在对果链依赖等问题,若行业竞争加剧,其市场份额和盈利可能受到影响。

- 资金关注度:新易盛受到众多机构青睐,睿远基金、永赢基金等均有增持,北上资金也大量持有,资金推动明显。智立方目前暂时未获得多数机构的显著认同,最近60个交易日机构关注较少,无任何评级,资金关注度相对较低。

附:

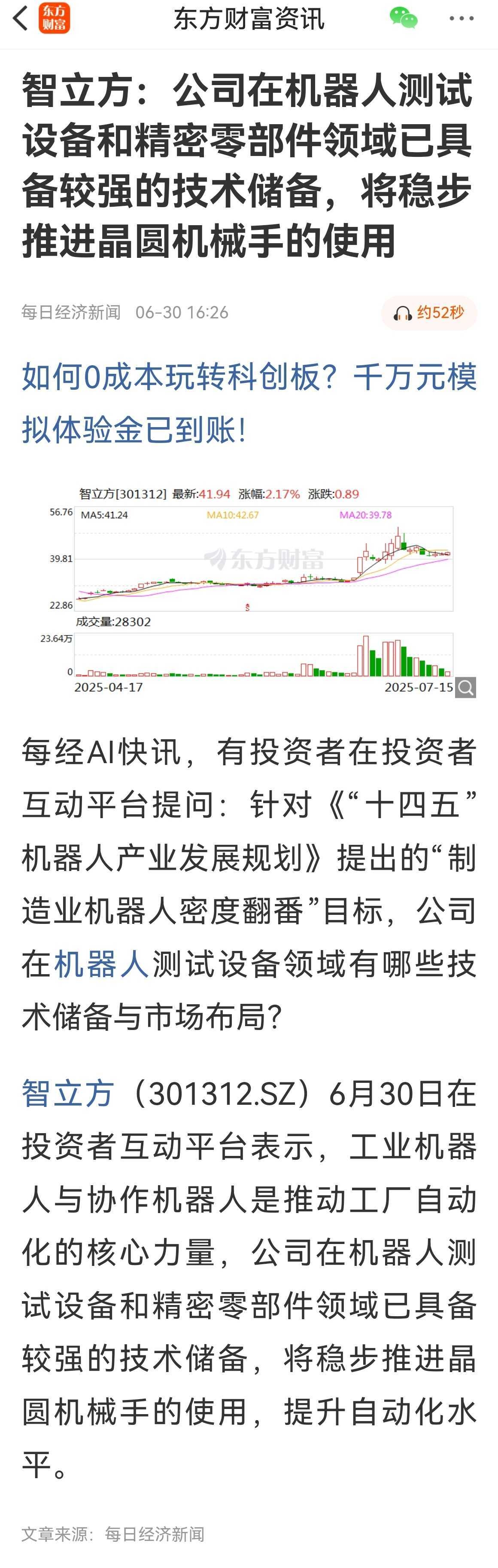

智立方:公司有为机器人领域提供零部件加工和制造

证券日报网讯智立方7月17日在互动平台回答投资者提问时表示,公司依托精密机械加工制造能力,有为机器人领域提供零部件加工和制造。

铁建重工(688425)核心优势:国产隧道掘进机(TBM)龙头,市占率40%。

受益逻辑:工程需25台TBM(单台2-3亿元),公司订单占比45%-68%,预计增厚净利润8-12亿元。

中岩大地(003001):

核心优势:掌握“超级旋喷技术”,解决雅江河床70米深覆盖层防渗难题。

受益逻辑:地基处理投资610-930亿元,若承接10%份额可贡献净利润6-9亿元(2023年营收仅12.3亿)。

中国能建(601868):受益于雅鲁藏布江水电站的逻辑主要有以下几点:

- 机电安装优势:公司在国内大型水电机电安装市场占有率超50%,已中标雅江中游保安电源工程,有望承接下游电站更多机电安装业务。

- 民爆业务助力:控股民爆企业易普力,可提供“工程施工+爆破”一体化服务,能满足水电站建设中的爆破需求。

- 特高压技术优势:特高压换流阀市占率50%以上,可为雅江电力外送通道提供1100千伏技术,受益于相关设备需求。

- 水泥供应支持:其在西藏水泥市场有一定份额,林芝基地可直供雅江项目,水泥需求的增长将带动相关业务收益。

中国能建建筑集团:聚焦主责主业 提升核心竞争力。

三、长期价值:电力运营与输配电(5年以上)

聚焦电站投产后稳定现金流及电力外送需求。

大唐发电(601991):

核心优势:控股藏东南清洁能源开发公司(项目主导方),主导水电并网与外送。

受益逻辑:投产后年增发电收益20亿元,ROE有望从8%提升至12%。

国电南瑞(600406):

核心优势:特高压输电核心供应商,提供1100千伏技术。

受益逻辑:电力外送配套订单占比或超30%,受益于3000亿度电跨区域消纳。

东方电气(600875):

核心优势:冲击式水轮机组全球领先,在西藏林芝建有高原定制机组产研基地。

受益逻辑:直接供应7000万千瓦装机设备需求,国信证券预估2025年净利润43.4亿元(同比+48.5%)。

做了个功课,不做任何推荐,能把握就干,不能就放。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发,都是我们坚持的动力。赠人玫瑰,手有余香。祝大家旺财、旺家、旺亲友!