9月1日,个人消费贷款财政贴息政策正式落地。记者从上海多家银行网点了解到,首日各大行已完成贴息申请与执行准备,消费者可直接通过系统享受利息补贴,无需额外报销,单户最高可获3000元贴息,部分贷款利率由此甚至降至3%以下。

事实上,上半年银行业绩披露已显示出消费贷业务的分化趋势:国有大行在投放规模上依旧领先,股份行态度相对谨慎,而部分区域性银行则面临更高风险压力。随着财政贴息的落地,业内普遍预期个人消费信贷将迎来新一轮增长机遇,银行间的分化趋势或加剧,资产质量仍是行业关注的重点。

系统自动识别消费,贴息操作便捷

记者在走访中了解到,个人消费贷款申请贴息后,客户需使用贷款放款账户进行实际消费,以便银行系统自动识别交易信息并开展贴息。多数银行已通过手机银行或线下网点完成流程优化。

以工商银行为例,其手机银行APP设有“消费贷贴息”入口,客户可在线阅读《个人消费贷款财政贴息服务协议》,通过短信验证后完成贴息申请。兴业银行在其手机银行的“我要贷款”菜单中特别设立了“个人消费贷款财政贴息专区”,用户不仅可申请贴息,还可查询进度,并获取政策解读及常见问题说明。农业银行APP则在首页推出“双贴息专区”,方便用户申请。

浦发银行、招商银行等多家银行在还款计划中明确标注贴息金额,让客户能清晰看到贴息前后的利息差额。以浦发银行为例,记者尝试申请5万元消费贷,年利率3.1%,期限1年。经过财政贴息1%后,利率降至2.1%,每月利息由129.17元降至87.5元,全年可节省利息约500元。

多家银行工作人员对记者表示,如果系统无法自动识别消费交易,客户可保留消费发票,向贷款经办行申请人工审核,审核通过后即可获得贴息。

补充协议与信息授权是关键环节

记者走访中发现,签署贴息补充协议是多家银行申请流程中不可缺少的一环。例如,华夏银行手机银行显示的《个人信息(敏感信息)处理授权书(个人消费贷款财政贴息专用)》用于授权银行通过内部系统核实客户消费交易记录,汇总符合政策的消费金额,并办理贴息业务。

多家银行提示,补充协议仅针对贴息操作,不签署并不影响客户正常贷款申请和使用。签署后,客户可在手机银行或小程序自助查询贴息金额,部分银行还会通过短信告知客户贴息额度,确保贴息政策落到实处。

一位大行网点信贷经理表示,资质优秀的客户可申请利率仅为3%出头的消费贷款,经财政贴息后利率可降至2%出头。该经理同时建议,客户通过放款账户消费并保留发票,以便系统无法识别时进行人工审核,确保贴息权益落实。

消费贷市场整体稳健,行业分化明显

财政贴息政策落地,进一步降低了消费者的贷款成本,为银行消费贷业务带来新动能。回顾上半年,银行个人消费贷款市场延续稳健扩张势头,但行业间分化趋势亦在加剧。

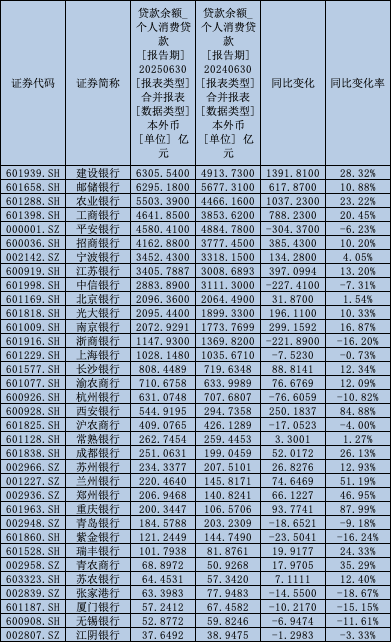

Wind数据显示,36家披露完整数据的上市银行截至6月末个人消费贷款余额合计突破5.49万亿元,同比增长10.24%。在整体向好之下,行业内部分化明显:国有大行积极扩张,股份行普遍缩量,部分区域性银行在快速增长的同时,面临不良贷款上升压力。

国有大行在政策利好与监管引导下表现突出,持续巩固市场领先地位。建设银行截至6月末个人消费贷款余额达6141.94亿元,同比增长28.32%,在增量和余额上均居首位。农业银行累计投放超过5500亿元,同比增速约23%,保持稳健扩张。

中国银行非房消费贷款余额达3700亿元,同比增长16%,主要面向高净值及信用稳定客户。工商银行个人消费贷款同比增长超10%,并计划下半年进一步加大投放力度,同时通过提前锁定贴息利率确保市场份额稳定。

与国有大行形成鲜明对比,多家股份制银行消费贷业务出现萎缩。平安银行、中信银行、浙商银行消费贷余额分别下降6.2%、7.3%、16.2%。

城商行中,杭州银行、青岛银行、厦门银行投放额度出现较大程度下滑,分别下降10.82%、18.52%、10.22%。农商行中,张家港行、紫金银行等下滑幅度较大,消费贷额度分别下滑14.55%、23.50%至63.39亿元、121.24亿元。

风险仍需关注

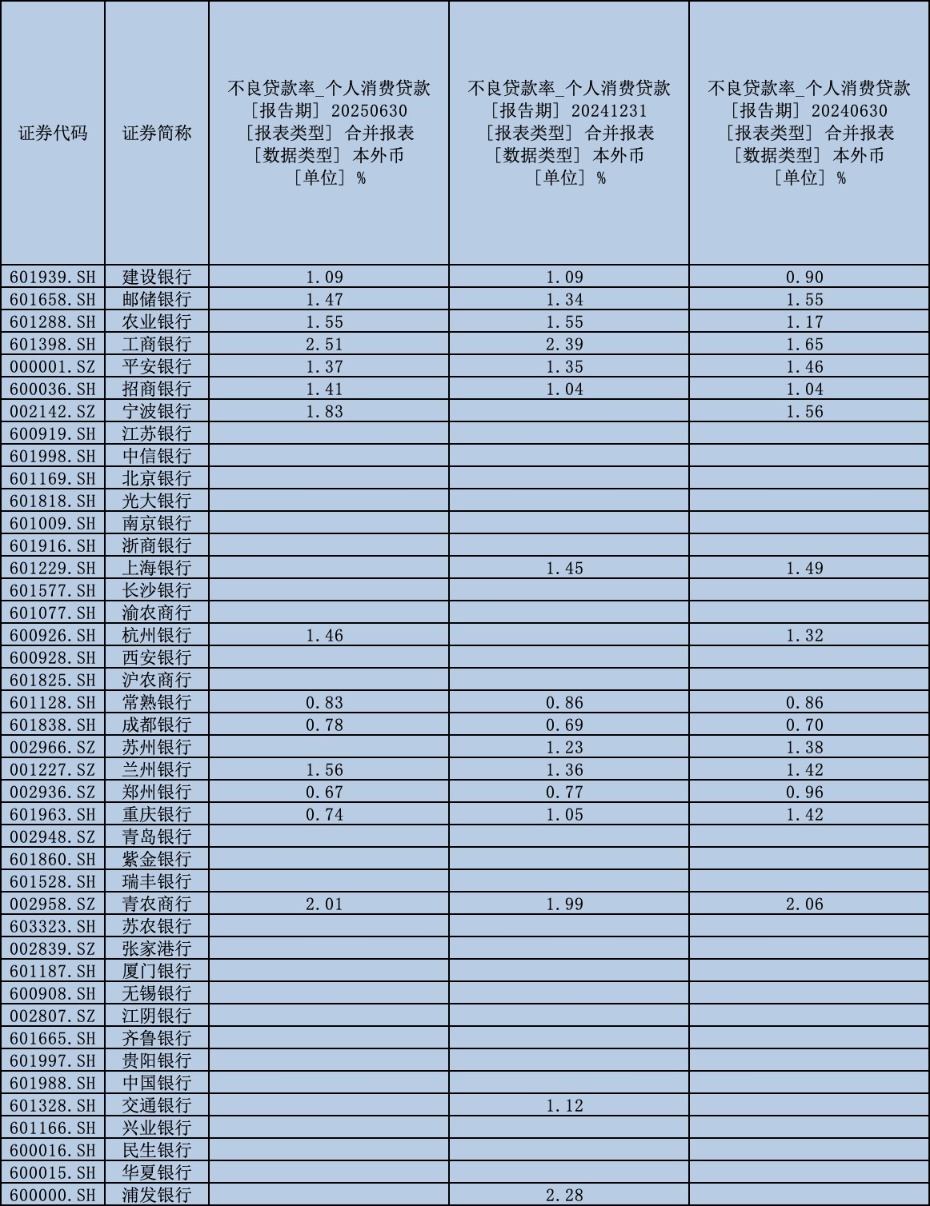

业务扩张伴随的风险仍不可忽视。数据显示,重庆银行、西安银行、兰州银行等城商行消费贷增速均超50%,但不良贷款余额同步攀升。其中,重庆银行不良率虽从1.42%降至0.74%,但不良贷款余额增加6.25亿元。

工商银行消费贷不良率升至2.51%,同比激增0.86个百分点,不良贷款余额突破4000亿元。农业银行、建设银行不良率也分别升至1.55%和1.09%。利率方面,上半年消费贷经历年初下降后,自3月起回升20至30个基点。工商银行6月末新发放消费贷加权平均利率约3.4%;建设银行、农业银行、中国银行的新发利率区间维持在3.3%至3.5%。

广发证券在研报中分析,基于18家国有大行、股份行2024年贷款增量数据测算,中性假设下消费贷、经营贷两项贷款年度增量约3万亿元,同比多增约6000亿元,财政贴息约180亿元。

“其中,国有行为消费贷、经营贷增量主力,客群覆盖面广,预计政策利好下6家国有行消费贷、经营贷年度增量分别为8787亿元、16532亿元,同比多增1464亿元、661亿元;股份行消费贷、经营贷增速处于低位,预计政策利好下零售信贷增速有望回升,12家股份行消费贷、经营贷年度增量分别为2331亿元、2683亿元,同比多增1736亿元、2073亿元。”广发证券在研报中进一步称。

招证银行首席分析师王先爽则表示,上市银行零售风险仍值得关注。2025年二季度末,上市银行平均对公贷款不良率较2024年末下降6.6BP(基点),制造业、广义基建、批发零售贷款不良率改善明显,但零售贷款不良率进一步上行16.26BP,其中国有行上行16.83BP,零售风险暴露压力较大。逾期率上升至1.68%,重组贷款率0.61%,显示零售贷款风险仍在累积。