继中国平安举牌中国太保H股后,险企举牌同业再增一例。

近日,香港交易所最新信息显示,中国平安增持中国人寿H股950万股,每股作价22.41港元,合计耗资2.13亿港元。此轮增持完成后,中国平安持有中国人寿H股的比例由4.91%升至5.04%,触及举牌线。

在此之前,中国平安刚被披露增持了中国太保H股约174万股,增持完成后,中国平安持有中国太保H股股份占其H股总股本的比例约5.04%,触发举牌。

近两年,保险机构频频举牌银行股,但举牌保险股尚属少见。险企上一次举牌保险股还要追溯到六年前,即在2019年,中国人寿两次增持中国太保H股,触及举牌线。

此次险企举牌同业机构,“凸显出(保险机构)资产配置再平衡需求、保险行业转型期的价值重估和政策与市场双轮驱动三大深层考量。”南开大学金融发展研究院院长田利辉告诉记者。

保险行业转型期的价值重估,是这两次举牌的重要驱动因素。田利辉认为,中国平安举牌中国太保、中国人寿释放了“险企间互信”信号,预示保险行业从规模扩张转向高质量发展,头部险企抗风险能力获认可。

国信证券分析师孔祥等也认为,保险股仍具备中长期估值修复空间,行业具备短期保费收入放量、利差损风险收窄、投资收益预期改善等多重利好因素。

具体来看负债端,预定利率的下调短期将带动“炒停售”保费的持续扩张,对负债端持续改善预期提供明确支撑,也会引导行业持续动态下调负债成本。近期,人身险行业二季度预定利率研究值公布,普通型产品、分红险、万能险预定利率将下调至2.0%/1.75%/1.0%,下调幅度为50bp、25bp、50bp,调整时间为8月31日。

从资产端看,近期长端利率触底回升,近日30年期国债收益率已从低位回升至超2%,这将有利于险资固收类资产收益,进一步推动险企缓解利差损风险;权益资产方面,新准则下险企利润受权益资产波动显著加大,近期股市回暖,以TPL(以公允价值计量且变动计入损益)为代表的权益资产收益显著提升,将进一步提高险企三季度盈利能力预期,为保险股估值提供有力支撑。8月18日A股上证指数突破3700点。

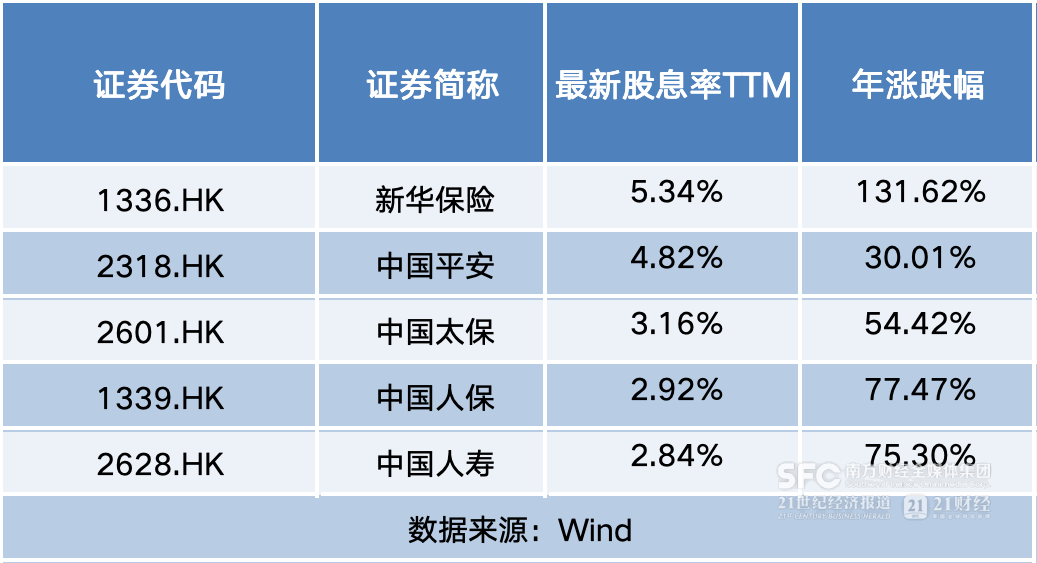

多重利好因素催化下,保险行业基本面将持续改善。截至今日收盘,中国太保H股(2601.HK)年内涨幅超54%,中国人寿(2628.HK)年内涨幅高达75.30%,但二者的P/EV均处于历史低位。中国平安对中国太保、中国人寿的举牌也能体现出,当前对保险机构的估值仍未充分反映出其长期价值。

险企举牌同业释放出的第二个信号是:在保险机构资产配置再平衡需求下,保险股也被纳入与银行股同逻辑的高股息配置范畴。

在利率下行与“资产荒”背景下,险资亟需增配高股息、低估值的权益资产。多位业内人士也认为,目前保险股正被重新定义为“另类红利资产”,平安举牌太保、国寿,也能反映出将保险股纳入与银行股同逻辑的高股息配置范畴。

WIND数据显示,8月18日,中国太保H股股息率约为3.22%,中国人寿H股股息率约为2.92%,二者均显著高于长债收益水平,凸显出长期配置价值。整体来看,中国太保、中国人寿、新华保险、中国人保、中国平安五大上市险企H股股价在今年内平均涨幅超76.5%,平均股息率(TTM)为4.1%(均为加权平均数)。

释放出的第三个信号是新准则下资产负债联动效率的持续提升。分析师孔祥等表示,在新会计准则IFRS17及IFRS9下,利率波动对净资产影响加剧。而中国太保、中国人寿作为保险业巨头,叠加基本面的持续改善,其利润及净资产中长期表现相对稳健。

数据显示,中国太保2024年净利润同比增65%,管理资产规模达3.5万亿元,今年上半年两家子公司累计原保险业务收入2820.08亿元。中国人寿2024年归母净利润超千亿,同比大幅增长108.9%,2024年实现净投资收益1956.74亿元,净投资收益率为3.47%。

“尽管保险股举牌仍属罕见,未来,若保险行业盈利能力持续改善,险资对同业标的的配置或逐步常态化,推动板块估值修复。”田利辉说道。