!每天不辞辛苦给股民科普!而且都是实话且有依有据,大哥说的交行和中行都比其他行股长息高,按数据排序应该是交行-中行-邮储-建行-农、工行。我要吃交行。祝大哥 早日发财!

!每天不辞辛苦给股民科普!而且都是实话且有依有据,大哥说的交行和中行都比其他行股长息高,按数据排序应该是交行-中行-邮储-建行-农、工行。我要吃交行。祝大哥 早日发财!

$农业银行(SH601288)$ $中国银行(SH601988)$ $交通银行(SH601328)$

#强势机会# #炒股日记# #复盘记录# #收盘点评#

基于静态的数据提供的详细数据的分析,把"农行换中行"的账算清楚,并将三家银行放在一起进行横评,让你能一眼看穿其中的利弊。

一、三家银行核心数据对比

为了更直观地对比,我整理了一个表格,包含了估值、股息、基本面等关键信息:

一眼看穿:

· 交通银行的优势在于极低的估值(PB仅0.6)和最高的股息率,是典型的“高息低估”标的,但其一季度净利润增速放缓至1.54%,且流动性在三者中最弱。

· 中国银行的优势在于估值也较低,股息率尚可,且流动性好于交行。但其一季度净利润同比下滑2.9%,基本面面临一定压力。

· 农业银行的优势在于盈利能力和业绩增长的确定性(Q1净利润+2.2%),更接近1倍PB,但当前股息率是三家中最低的。

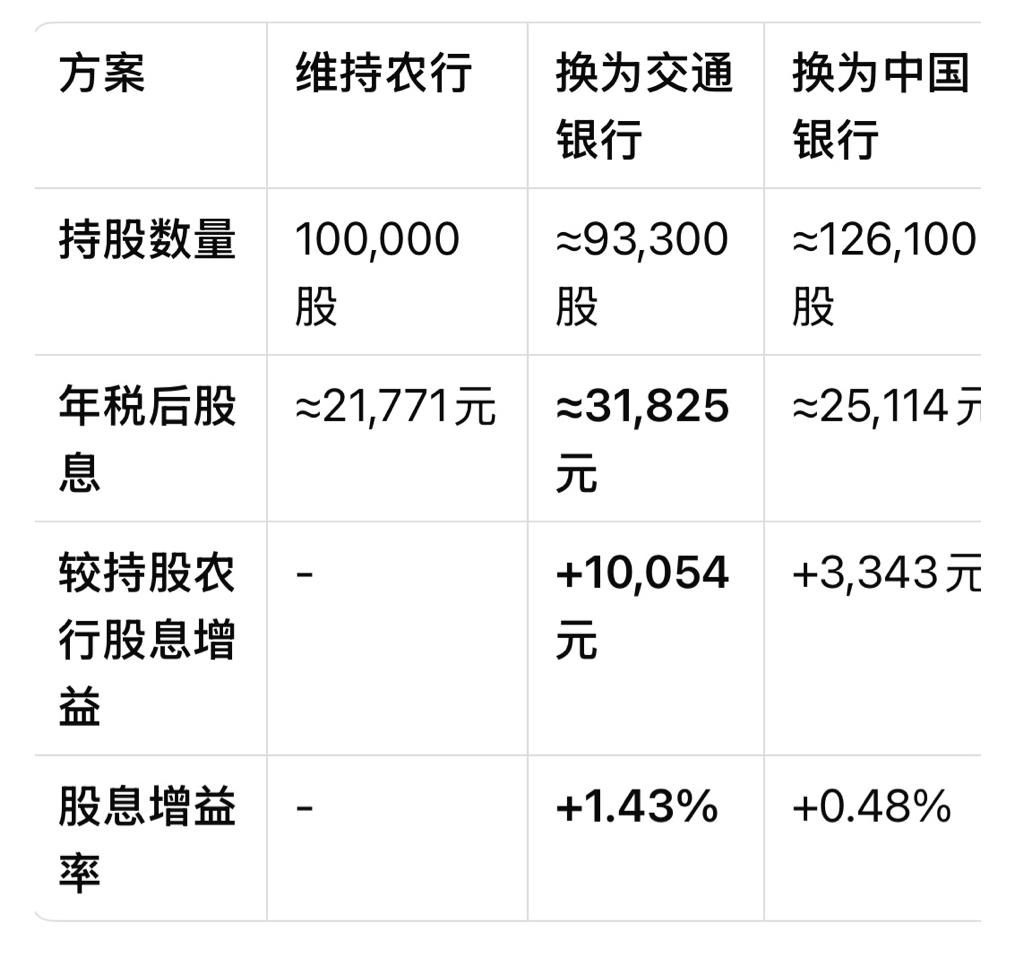

二、换股操作的收益测算

假设卖出10万股农行(7.02元/股),扣除约800元交易费用后,净得资金约701,200元。用于买入交行或中行,并计算未来12个月的税后股息收入(假设红利税率为10%)。

结论(纯股息视角):换股能立即提升股息收入。交通银行的股息增益非常显著(+1万元),而中国银行的增益则相对有限(+3千元)。

三、估值修复的“胜负线”

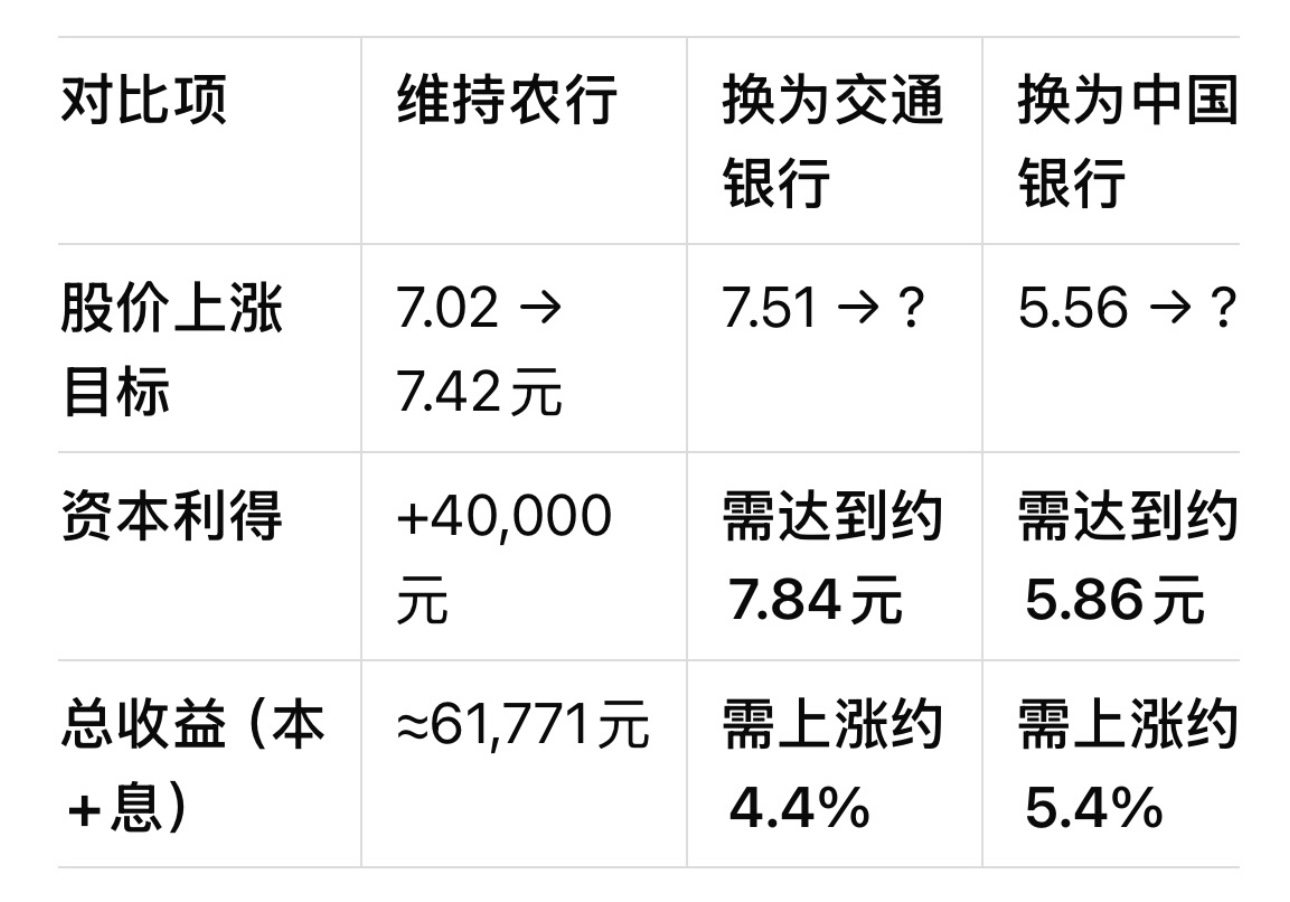

假设市场情绪推动银行板块估值修复,农业银行股价涨至其每股净资产(PB=1,即7.42元)。我们来计算交行或中行需要涨多少,才能让你的总收益(资本利得+股息)不落后于持有农行。

结论(估值修复视角):如果行情来临,交通银行只需上涨4.4%就能跟上农行的涨幅,而中国银行则需要上涨5.4%。这意味着换股交行后,对其股价表现的要求更低,容错空间更大。

四、潜在风险与核心考量

1. 基本面差异与“估值陷阱”:交行低PB的背后,是市场对其业绩成长性(Q1增速放缓)和业务结构的担忧。中行则面临净利润下滑的压力。它们的低估值是否有其合理性,是需要思考的“坑”。农行业绩增长相对稳健,但估值也更高。

2. 相对价格风险:这是换股操作的核心风险。未来一年,如果交通银行股价相对农业银行的跌幅超过1.43%(其股息增益率),或者中国银行相对跌幅超过0.48%,那么换股带来的股息优势就会被股价的落后所抵消,操作就失败了。

3. 流动性差异:你的资金量不小。交通银行的日均成交量相对较小,大额资金的进出可能需要更多时间,也可能产生更大的冲击成本。中国银行和农业银行的流动性更好。

4. 政策与宏观环境:银行业的业绩与货币政策(息差压力)、财政政策(信贷需求)紧密相关。虽然当前有存款“活化”、向权益资产配置的迹象,但经济复苏力度和后续政策仍是影响银行股表现的关键变量。

五、给建议

这是一个决策框架,帮助你根据自己的投资偏好来选择:

1. 如果你追求极致的股息回报和估值弹性,能承受一定的股价波动和流动性风险:

· → 首选【交通银行】。它的高股息和低估值提供了极高的安全边际和最大的理论上涨空间。用30%-50%的仓位进行切换,并严格设置风控。

2. 如果你希望改善持仓,但又不想偏离龙头太远,追求更好的流动性:

· → 次选【中国银行】。它是一个“温和”的改良方案,估值和股息优于农行,流动性优于交行。但需要认识到其基本面面临的挑战和相对有限的增益。

3. 如果你最看重的是业绩的确定性和稳定性,愿意为此牺牲一部分股息收益:

· → 【维持农业银行】。作为一季度业绩“双增”的龙头,其确定性最高,更接近1倍PB也使其在反弹时可能更快实现目标。

执行策略(无论选择谁):

· 分批操作:不要一次性全部换仓。先换30%-50%,观察一段时间。

· 设置风控阈值:监控换入股与农业银行的相对价格比(R)。例如,定义 R = (换入股股价 / 农行股价)。如果R值从你换股时的初始水平下跌超过2%,就可以考虑暂停后续换仓计划,并重新评估逻辑是否成立。

希望这份详细的对比和推演能帮助做出更明智的决策!