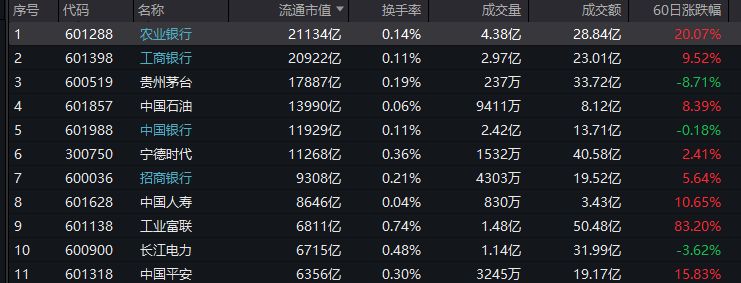

8月6日,农业银行登上A股流通市值榜首。当日农业银行股价收盘于6.62元,较上日收盘价涨1.22%,也创下农业银行A股上市以来至今最高水平。同时,农业银行在A股最新流通市值达到2.11万亿元,排名升至A股流通市值第一。

申银万国证券研究所首席市场专家桂浩明在接受《每日经济新闻》记者采访时指出,农业银行A股流通市值超过工商银行站上榜首,从各项经营指标看,二者之间各有所长。促成这一结果的因素之一在于,工商银行H股股本多于农业银行,但农业银行A股股本多于工商银行,一旦A股股价上行至相应水平,便形成市值超越。

公募基金前海开源基金首席经济学家杨德龙接受《每日经济新闻》记者采访时表示,农业银行流通市值升至A股榜首,得益于近期银行股大幅上涨。银行股作为估值低、业绩好的品种,受到追求高分红率和稳定回报的投资者青睐,特别是受到一些大资金青睐。

另有银行业权威专家在接受记者采访时指出,农行市值突破原因之一在于其盈利确定性在四大行中最高,强化其红利属性。

8月6日A股流通市值排名截图

农行A股流通股本比工行多约500亿股

从近期事件看,8月4日,农业银行披露已在银行间市场完成2025年TLAC(总损失吸收能力)非资本债券(第二期)发行,实际发行总额500亿元。今年以来,该行已发行TLAC债券800亿元。

上海金融与发展实验室首席专家、主任曾刚近日在接受《每日经济新闻》记者采访时指出,全球系统重要性银行发行TLAC债,有助于优化资本结构。“TLAC债券虽非监管资本,但可计入TLAC分母,有助于优化资本结构。”他说。

值得一提的是,6月农业银行发行TLAC债过程中,除国有大型商业银行、股份制银行、保险公司等传统投资者外,还吸引了大量证券、基金、信托、外资行等市场化机构参与。

桂浩明进一步分析,农业银行A股流通股本3192亿股,工商银行对应为2696亿股,前后相差近500亿股。但若将A+H股份加总计算,结果便有不同,总体看,工行、农行在总体发行结构、发行总量上均有差异。

"但是,它们共同传递出一个信息,A股不再是过去茅台领先,已换作银行摘冠了。这实际上也是市场结构发生变化的结果。当然,我们更希望今后科技股能够成为世界第一,这更能够代表新质生产力。桂浩明评价。

记者注意到,年初至今,农业银行股价涨幅达29.54%,工商银行股价涨幅为16.85%,贵州茅台股价跌幅4.74%。

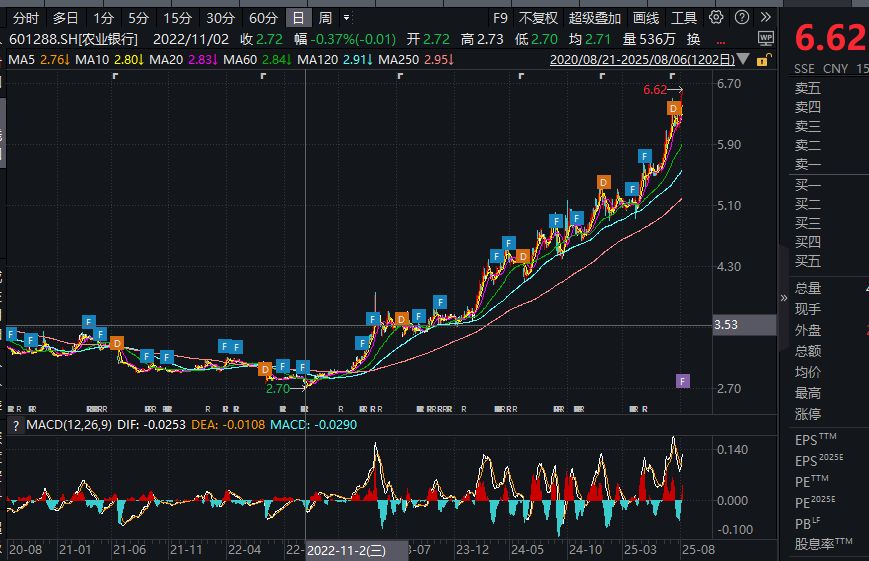

拉长时间线看,农业银行此轮上涨可追溯至2022年11月,从2.7元一路波动上涨至今,涨幅达145%。

农业银行股价走势

银行板块持续上涨源于资金面驱动

“今年以来,银行股表现不俗,这也带动了整个银行板块市值的膨胀。”杨德龙最新表示。

银行股在近一两年里持续成为A股明星。杨德龙此前接受《每日经济新闻》记者采访时指出,此轮银行股持续上涨,主要在于市场风格的变化。在市场调整时,银行是有抗风险能力的,再加上基金经理考核等因素,在此情形下,银行股配置较少的基金可能会补配银行股。

中金公司银行业分析师林英奇此前告诉记者,银行板块作为沪深300指数中最大的行业(权重13%),而偏股型公募基金配置仅为2%,特别是国有大行,长期基金配置再平衡驱动银行股相对受益。

开源证券银行业分析团队近期统计显示,至2025年第二季度末,银行板块公募基金持股总市值占A股总市值的4.88%,环比增加1.13个百分点,同比增加2.11个百分点。

该团队判断,一方面保险行业权益配置比例上调、考核方案优化等因素提升了险资对股价波动的容忍度,强化险资长期配置意愿,另一方面投资周期拉长亦提升了收益水平趋近理论值的概率,即险资预期股息+资本利得>预期回报时,增量资金仍会涌入银行板块,故红利逻辑下资金驱动行情仍具延续性。

关于如何看待银行股股价持续创新高,华创证券姚佩团队分析,市场普遍从资金面解读银行股近期表现强势的原因:一是流动性支持,二是以保险资金为代表的中长期资金入市持续带来增量资金,三是公募基金改革背景下的银行仓位配置空间预期。

农行具有丰厚的超额拨备

具体到农业银行此次市值突破,另有银行业权威专家在接受记者采访时指出,原因主要有两方面。第一,在股息红利主逻辑下,伴随无风险收益率下行,DDM模型(股息贴现模型)中必要收益率同步下降,以农行为代表的分红稳定标的PB(市净率)仍具向上基础。

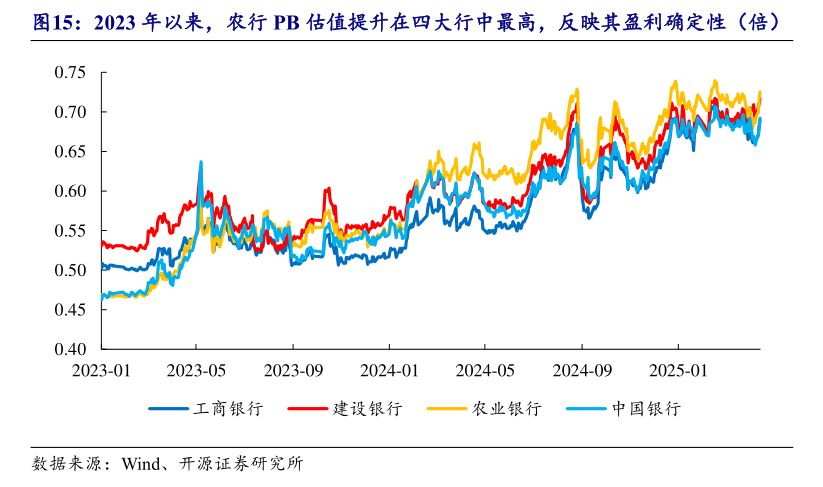

第二,2023年以来农行PB估值由四大行最低上升至最高水平,主要源于其盈利确定性在四大行中最高,强化其红利属性。一方面,农行超额损失准备对资本充足率提升较大,故释放拨备对资本影响有限;另一方面,农行损失类贷款占不良比重较低,同时拨备充足,故贷款风险结构更优,拨备调节盈利空间更充分。

记者注意到,开源证券银行业分析团队刘呈祥、丁黄石也专门从国有行拨备调节能力相对突出的角度做了分析。

刘呈祥、丁黄石指出,一方面,国有行对公客户具有规模优势(央、国企占比高),抵抗系统性风险能力强;另一方面,国有行零售客群部分来自公私联动与集团协同,客户收入稳定性强。尽管当前信用卡、经营贷等风险有所抬升,但零售业务风险发生及消散均快,伴随稳增长政策实施,风险修复的过程将减少减值损失的计提。现阶段银行营收增长仍承压,不良资产处置成为了利润的重要增长点。2024年国有行不良处置力度进一步加大,而以清收为优先手段处置不良,可同时满足拨备覆盖率提升,不良率下降,减值损失计提减少三项经营目标,国有行拨备调节能力因此突显。

刘呈祥、丁黄石总结,国有行兼具拨备释放基础与拨备调节的能力,逆周期拨备动态调整机制赋予拨备以丰补歉的作用,未来国有行盈利增长具有较高确定性,预计当前30%的分红比例可稳定保持,红利策略可持续性强化。

当然,不同银行超额拨备计提策略亦存差别。以国有行为例,刘呈祥、丁黄石指出,工行和中行采用计提至上限的策略,即实际计提的超额拨备金额等于可计入上限;而建行和农行实际计提的超额拨备高于上限。从资本的角度衡量,四大行里建行、农行具有丰厚的超额拨备。而大部分股份行(除招行、平安银行)实际计提超额损失准备均等于可计入上限,未来若释放拨备,留存收益的上升对资本的影响将被超额拨备的下降所抵消。