所以煤炭、石油等化石燃料,太阳能、风能、水电、火电、核电、抽水蓄能、化学储能等多种发电储电形式会呈现均衡结构。

由于当前煤电在总发电量中的占比最高,所以未来逐渐下降是大势所趋。

煤炭用来燃烧的空间,肯定是越走越窄的,化工是最可能的走向,不过现在还没到时候。

$陕西煤业(SH601225)$

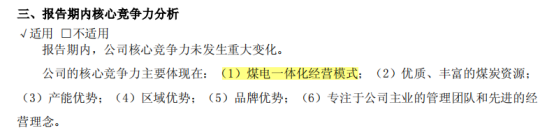

在2025半年报中,陕西煤业将煤电一体化经营模式当做自己的核心竞争力之一。通过分析本报告期及过往报告期数据,我对此持否态度。

1.1. 财务数据

2025中报,营业收入779.8亿,下降14.2%,利润总额154.7亿,下降29.6%,归母净利润76.4亿,下降31.2%,扣非净利润72.2亿,下降35.4%,现金流158.2亿,下降27.8%,加权平均净资产收益率8.02%,下降2.66个百分点。

为何下降这么多?

分产品看,煤炭业务实现收入 683.78 亿元,占总收入的 87.68%,同比下降 11.67%;电力业务实现收入 67.75亿元,占总收入的 8.69%,同比下降 11.21%。

可见煤炭是营收的大头,电力业务也和煤炭强相关,所以要从煤炭行业的发展情况说起。

1.2. 行业情况

1、供应端:煤炭市场供过于求

上半年原煤产量24亿吨,增长5.4%,销量22.4亿吨,增长3.2%,供应大于需求。

2、需求端:房地产市场不景气、火电用煤下降

煤炭产品主要用于电力、化工及冶金等行业。房地产市场不景气导致钢铁、焦煤、水泥、建材等市场震荡下行,大量的新能源建设导致火电市场受挤压,降低了对煤炭的需求量。

受以上两个因素影响,本报告期公司煤炭售价为 439.67 元/吨,同比下降 133.37 元/吨,降幅 23.81%。

煤炭售价大幅下降,按理煤电成本也应该明显下降才对,实际不是。

公司的发电完全成本 342.59 元/兆瓦时,同比增加了 0.02 元/兆瓦时,增幅 0.01%。其中燃煤成本 224.42元/兆瓦时,同比下降 6.29 元/兆瓦时,降幅仅 2.73%。与此同时,修理费 10.40 元/兆瓦时,同比增加 2.73 元/兆瓦时,增幅 35.59%;财务费用 8.47 元/兆瓦时,同比下降 2.99 元/兆瓦时,降幅 26.09%;相关税金 4.60 元/兆瓦时,同比增加 0.71 元/兆瓦时,增幅 18.25%。

再看2024年报,公司煤炭售价为 561.30 元/吨,同比下降 52.13 元/吨,降幅 8.50%。发电完全成本 341.41 元/兆瓦时,同比下降 13.47 元/兆瓦时,降幅 3.80%。其中燃煤成本 233.33 元/兆瓦时,同比下降 11.32 元/兆瓦时,降幅 4.63%。

可见煤炭售价降低,并没有在煤电成本端得到对等补偿,煤电一体化经营模式并没有提升公司竞争力。

1.3. 未来展望

1、需求持续萎缩

煤炭产品主要用于电力、冶金及化工等行业。

长期看,新能源是能源战略的重点,火电份额下降是必然的。同时,火电具有其他发电方式不具备的稳定性,故其发挥着压舱石的作用,所以火电份额下降主要来自淘汰技术落后的发电厂,高效火力发电依然在建设中,火电占比下降,在建电厂发电效率提高,都意味着煤炭在发电过程中的消费量必然下降。

冶金和基础设施建设、房地产、建材等强相关,很明显未来很灰暗。

化工或许是潜在的增长点,将煤炭加工为化工产品,而不是用于燃烧。不过在石油和天然气具备成本优势的情况下,煤炭化工之路还是走不顺畅。

2、煤电一体化不是核心竞争力

目前,公司控股燃煤发电机组总装机容量 20280MW,其中在运燃煤发电机组总装机容量为 8960MW,在建燃煤发电机组总装机容量 11320MW,现管理控股电厂 11 家,其中运营电厂 6 家,在建电厂 5 家。

由于公司控制并运营的发电机组都是大容量、高参数的清洁燃煤机组,对煤炭的消耗量显著下降,导致煤炭降价时,发电成本下降不明显,由于这些发电机组技术含量高,维护费用有可能比传统煤电厂更高,所以维护成本会显著提高。

1.4. 还有投资价值吗?

在碳中和的大背景下,发电使用的煤炭将会成为一种战略备份,使用量会逐步下降,最终稳定在一个平衡点:既实现了碳中和,也能确保电力安全。

我认为煤炭正在沦为“夕阳产业”,市场持续萎缩,最终在某个点之后趋于稳定。那么它的投资价值是什么?是行业出清。

市场萎缩后,小型企业难以为继最终破产倒闭或被兼并重组,释放的市场被剩下的企业蚕食。虽然目前看,这个过程还没有到来,但是我认为将来是要发生的。

剩下的企业越来越少,盈利能力就会改善,研发等支出由于没有必要会持续减少,这一增一减,留给股东的可分配利润就快速增加,分红将变得很可观。

#【悬赏】2025中报揭幕!谁把握住机遇?#

#盘逻辑:深度解析,理清投资思路#

#社区牛人计划#