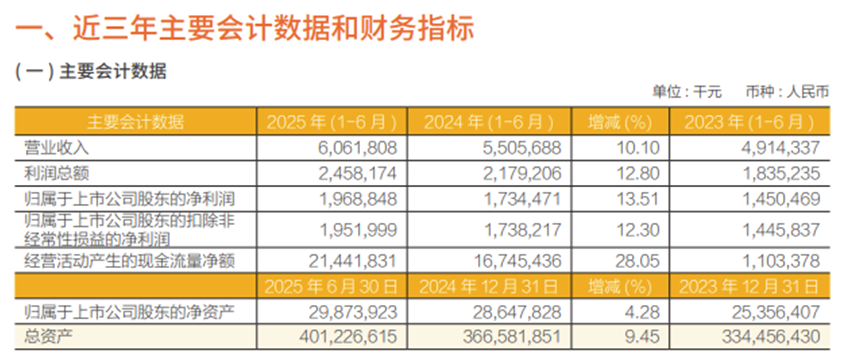

2025年8月7日晚间,常熟银行(601128.SH)率先披露A股银行业首份2025年半年度报告。

数据显示,该行上半年实现营业收入60.62亿元,同比增幅10.1%;归母净利润19.69亿元,同比增长13.51%。

此次中报除业绩表现外,还同步推出中期分红计划——每10股派发现金1.5元,这也是常熟银行自上市以来首次实施中期分红。不过需注意的是,在整体亮眼的业绩背后,该行长期具备优势的零售信贷业务,以及被定位为重要增长引擎的村镇银行业务,当前均显现出一定隐忧,需引起市场的重点关注。

业绩虽佳增速显疲

常熟银行2025年半年报显示,上半年实现营业收入60.62亿元、归母净利润19.69亿元,同比分别增长10.1%与13.51%。在当前行业环境下,这样的两位数增长已属难得,但纵向对比可见其业绩增速明显放缓。

图片来源:常熟银行2025年半年报

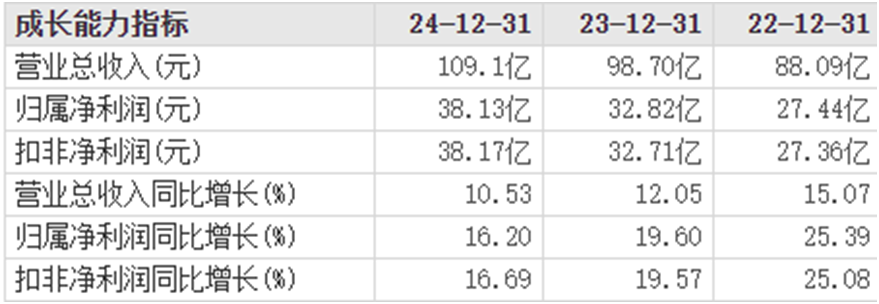

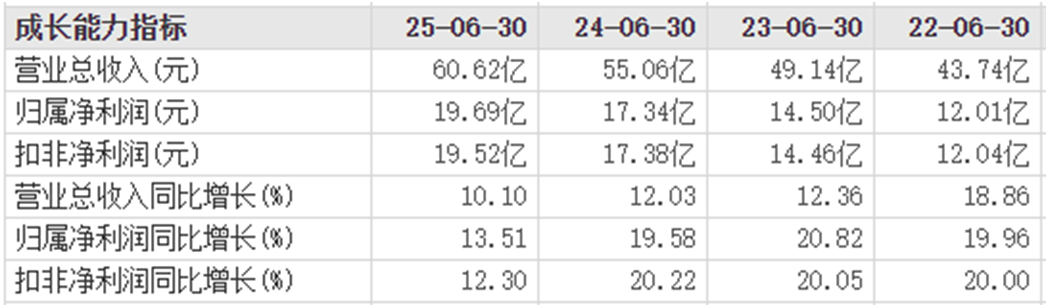

财报数据显示,2022~2024年,该行营收年度增速依次为15.07%、12.05%、10.53%,归母净利润年度增速为25.39%、19.6%、16.2%;同期半年度数据中,营收增速为18.86%、12.36%、12.03%,归母净利润增速为19.96%、20.82%、19.58%。无论是年度还是半年度维度,2025年上半年的营收与归母净利润增速,均为近三年多来的最差表现,后续能否维持两位数增长,对常熟银行构成不小挑战。

图片来源:东方财富网

更受关注的是利润结构问题。今年上半年,该行投资收益达12亿元,同比增加31%,占同期归母净利润比重超60%;同时,这一收益占14.2亿元非息收入的85%。而在12亿元投资收益中,债券投资收益约6.73亿元,同比大幅增长560%,占比居首。这一系列数据表明,常熟银行利润对投资收益依赖度较高,主营业务盈利能力承压,其盈利的可持续性也面临挑战。

需注意的是,在常熟银行2025年上半年业务构成中,利息净收入仍为绝对主力——当期利息净收入达46.4亿元,在60.62亿元营业收入中占比76%。但与之形成反差的是,其利息净收入增速仅为0.83%,增长动力明显不足。

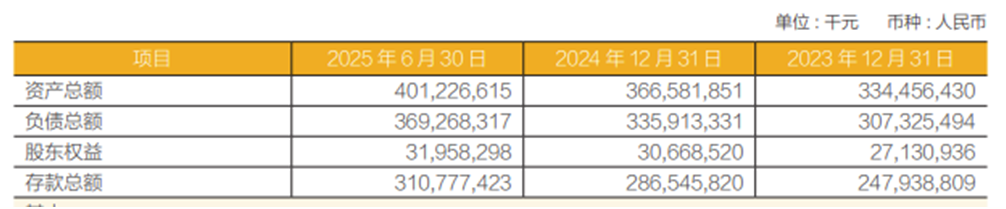

此外,通过数据对比还可发现,常熟银行同期存贷款规模的增幅也出现了下滑,业务扩张节奏有所放缓。

图片来源:常熟银行2025年半年报

异地业务比重高

在常熟银行2024年年报中,董事长薛文明确将村镇银行定位为该行高质量发展的重要增长极,认为村镇银行的高质量发展能为该行带来新的发展机遇。

与其他农商行的村镇银行管理模式不同,常熟银行拥有一套专属的村镇银行运营管理体系。2019年,该行获得原银保监会核发的首张投资管理型村镇银行牌照,这成为其突破地域限制的关键。

拿到该牌照后,常熟银行迅速设立全国首家投资管理型村镇银行——兴福村镇银行,并以其为依托在全国开展村镇银行兼并收购。这一操作让常熟银行突破了农商行“业务原则上不出县(区)”的地域限制,实现了合规异地展业。

在提出村镇银行“重要增长极”定位后,常熟银行进一步加快村镇银行收购节奏。2025年,该行已三次审议通过相关议案,计划收购7家村镇银行,其中5家并非由其发起设立。最近一次动作发生在7月25日,常熟银行公告称,将吸收合并镇江润州长江村镇银行、常州钟楼长江村镇银行、盐城滨海兴福村镇银行三家机构,并在此基础上设立分支机构。

作为农商行“异地扩张”的典范,常熟银行借助吸收合并村镇银行这一创新手段,顺利完成跨区域布局。但随着异地业务的不断推进,各类问题也接踵而至。

截至2025年6月末,常熟银行在常熟以外地区的个人经营性贷款余额达862.14亿元,占全行该类贷款的91.27%,较年初提升0.15个百分点。表面上看贷款规模进一步扩大,实则潜藏风险。

其中,该行在常熟以外江苏省内地区的个人经营性贷款占比为68.65%,该部分贷款不良率从年初的0.81%升至1.08%。尽管江苏省外地区、常熟本地的个人经营性贷款不良率相对稳定,分别为1.22%和1.27%,但整体而言,异地贷款不良率的上升趋势亟待关注。

此前,常熟银行吸收合并的村镇银行多位于异地,这一战略布局曾帮助其快速扩大市场范围。而从营收与利润的区域分布数据来看,变化趋势值得关注。2025年上半年,常熟银行在常熟以外地区的营业收入占比为66.52%,拨备前利润占比为66.62%。但对比2024年数据,当年该行在常熟以外地区的营业收入、拨备前利润占比分别高达73.52%、80.48%。

更具体一点,与2024年上半年相比,今年上半年,常熟银行的江苏省内异地分支机构总营收为25.91亿元,同比减少3.18%,占比从48.6%下降到42.74%,拨备前利润为17.27亿元,同比减少12.16%,占比从55.76%下降到43.7%。这一显著对比,清晰地体现出常熟银行异地业务对全行营收和利润的贡献度已明显下降。

旗下村镇行违规泛滥

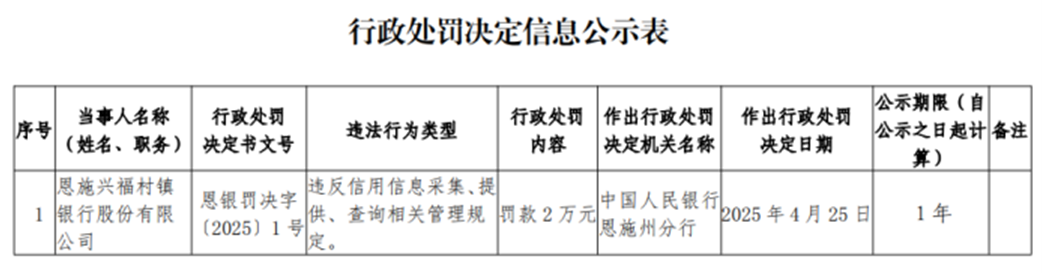

值得关注的是,这些为常熟银行贡献近四分之一业绩的村镇银行,却成为其旗下违规行为的高发领域。据不完全统计,仅2025年上半年,就有6家常熟银行控股的村镇银行因违规被公示处罚——其中3家处罚发生在今年上半年,另有3家处罚时间为去年12月底。

图片来源:国家金融监督管理总局

具体来看,今年4月,该行控股的恩施兴福村镇银行因违反信用信息采集、提供、查询相关管理规定,被处罚2万元;3月,宿迁宿城兴福村镇银行因未按规定履行客户身份识别义务,被处以52.3万元罚款;2月,兴福村镇银行股份有限公司则因“贷款管理不尽职、员工行为管理薄弱、设立存款单项考核和奖励办法不符合监管要求”,被重罚80万元。

对常熟银行而言,其在全国多地控股多家村镇银行,在享受这些机构带来的收益之余,更需加强对其业务合规性的监管。否则,持续的违规问题将损害常熟银行的整体品牌形象与社会声誉。

综合来看,常熟银行2025年上半年交出了一份“喜忧参半”的成绩单:营收与归母净利润保持两位数增长,且首次推出中期分红,展现出一定的经营韧性;但业绩增速已降至近三年多来的低位,利息净收入增长乏力、存贷款规模扩张放缓,叠加利润对投资收益的高依赖,凸显出主营业务盈利能力承压与盈利可持续性的隐忧。

而作为其异地扩张核心载体的村镇银行业务,矛盾更为突出。一方面,通过独特的牌照优势与收购策略,村镇银行曾是常熟银行突破地域限制、扩大市场版图的关键,且至今贡献近四分之一业绩;但另一方面,异地贷款不良率上升、异地业务对营收和利润的贡献度显著下滑,加之控股村镇银行违规频发,既暴露了异地管理与合规监管的漏洞,也为其后续异地扩张战略蒙上阴影。

未来,如何平衡业绩增长与盈利质量、如何在推进异地布局的同时筑牢风险防线与合规底线,将是常熟银行实现高质量发展必须攻克的难题。若不能及时改善主营业务动能、优化利润结构并加强村镇银行合规管理,其长期发展或将面临更多挑战。