距离上市银行半年报集中披露不足一个月,已有两家银行提前“预热”。

7月21日,常熟银行发布2025半年度业绩快报,数据显示,截至今年6月末,常熟银行资产规模已突破4000亿元,同时,该行营收利润继续保持双位数增长。此前不久,杭州银行也公布了其上半年业绩快报,归母净利润增速同样突破两位数。

在受访人士看来,今年上半年,上市银行业绩有望呈现边际改善态势。在此背景下,公募基金二季度持续布局银行股,前十重仓股中股份行和区域行占比进一步提升。

值得一提的是,为进一步强化投资者回报,提升投资者的获得感和满意度,上述两家银行在不久前举行的股东大会上均已通过了制定中期利润分配方案的相关议案。其中杭州银行去年已经进行过中期分红,而常熟银行为首次将中期分红提上日程。

对于未来是否会适当提高分红率,常熟银行相关人士向时代周报记者表示,该行重视提升投资者回报,目前正在积极沟通。

利润增速亮眼,拨备略有下降

截至7月21日,A股上市城商行、农商行已各有1家率先“剧透”上半年经营情况。整体上看,两家位于江浙地区上市银行今年上半年均取得了亮眼的业绩表现,但增速与去年同期相比略有放缓。

据常熟银行最新披露的业绩快报,截至2025年6月末,该行总资产达到4012.51亿元,较年初增长9.46%。上半年实现营业收入60.62亿元,同比增长10.10%;归母净利润19.69亿元,同比增长13.55%。

常熟银行在业绩快报中表示,2025年上半年,该行坚持聚焦主责主业,资产负债双向发力,负债成本持续下降,客户生态不断扩容,创新业务多点开花,省内版图再启新篇,营收利润继续保持“两位数”增长。

杭州银行作为万亿级别的上市城商行,同样保持了业绩的快速增长。截至6月末,杭州银行资产规模达到2.24万亿元,较年初增长5.83%。上半年实现营业收入200.93亿元,较上年同期增长3.89%;实现归母净利润116.62亿元,较上年同期增长16.67%。

资产质量方面,两家银行均保持较低的不良贷款率。截至6月末,杭州银行不良贷款率为0.76%,与年初持平;常熟银行不良贷款率为0.76%,较年初下降0.01个百分点。

不过,相比于今年年初,两家银行的拨备水平都略有下降,但整体上仍处于较高水平。截至6月末,杭州银行、常熟银行拨备覆盖率分别为520.89%、489.53%,较年初分别下降20.56个百分点、10.98个百分点。

中泰证券发布的最新研报认为,当前银行板块的拨备覆盖仍较为充足,为其基本面韧性提供了坚实基础。2025年即使有货币政策超预期宽松,银行板块仍有较强的能力维持利润正增长。

苏商银行特约研究员薛洪言向时代周报记者表示,2025年上半年,上市银行业绩有望呈现边际改善态势。营收方面,虽然净息差仍会收窄,但受益于社融增长和政府债发行,贷款规模扩张有望减缓利息收入降幅,叠加非息收入的逐步修复,营收降幅较去年同期有望收窄。在营收小幅负增的情况下,依托资产质量总体稳健和拨备释放能力,预计上半年净利润仍能维持正增长,且呈现逐季改善趋势。

基金二季度增持股份行、区域行

进入7月中旬后,公募基金二季度报告也开始进入密集披露期,前十大重仓股的调仓思路备受市场关注。

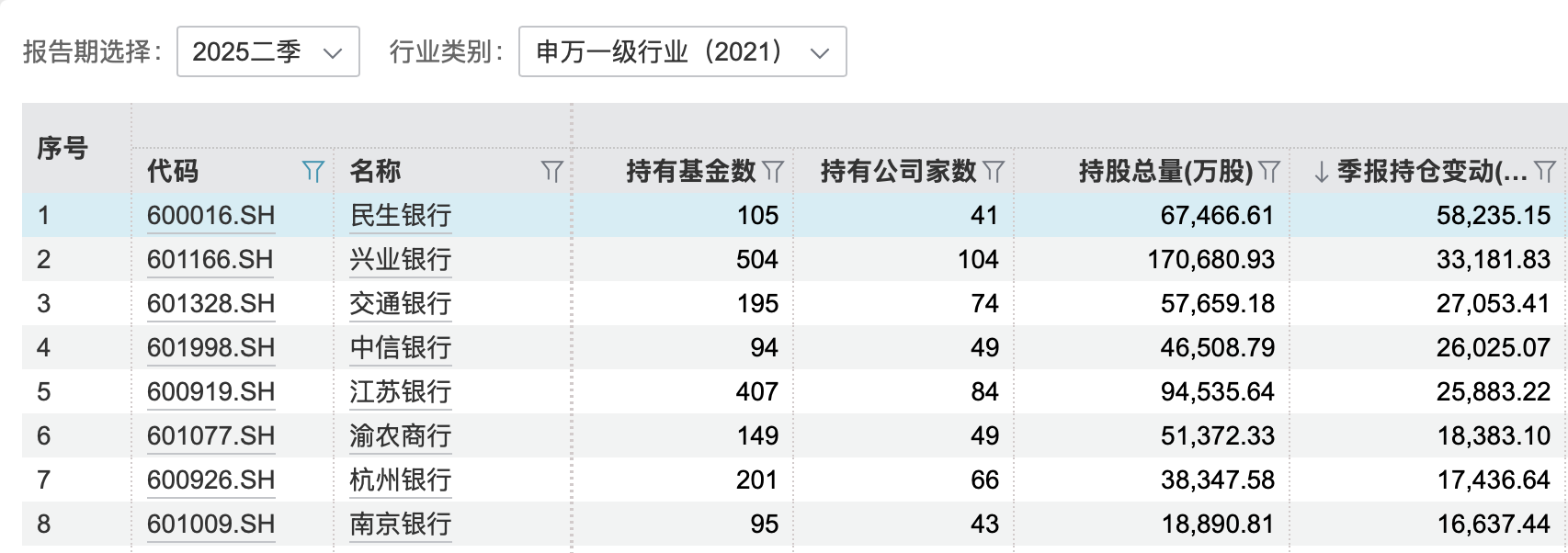

Wind数据显示,二季度公募基金前十大重仓股中涵盖了40家A股上市银行,其中,有32家银行仓位环比上升。从基金重仓个股来看,民生银行、兴业银行、中信银行等全国性股份行持仓数量环比增长均超过2亿股,民生银行位列首位,持仓环比增加5.82亿股。此外,江苏银行、渝农商行、杭州银行、南京银行等城商行、农商行持仓环比增长也在1亿股以上。

来源:Wind数据

据中金公司研报测算,2025年二季度银行股基金仓位为4.33%,为2021年二季度以来最高水平,环比2025年一季度上升0.86%,主要源于银行板块表现较好,基金持仓偏好提升。分银行类型来看,二季度国有大行、股份行、区域行仓位分别为0.92%、1.32%、1.99%,环比一季度分别下降0.01%、上升0.36%、上升0.52%,国有大行仓位延续一季度下降趋势,股份行和区域行占比进一步提升。

近期,上市银行股价迎来持续调整。

7月22日,42家上市银行中仅5家收涨,常熟银行当日涨幅为0.96%,位列第一,民生银行、渝农商行等跌幅均在2%以上。Wind数据显示,截至7月22日收盘,申万银行指数较7月10日创下的历史高点已跌去5.37%。

有市场分析认为,近期A股市场主要指数向上突破,银行板块在全A指数突破过程中有所波动,另外部分银行股东减持对板块情绪也产生了影响。

对于后续上市银行基本面的展望,多家机构保持乐观。

申万宏源研报分析认为,市场可以对今年二季度乃至全年利息净收入改善抱有正向预期,这将稳步支撑中报营收表现,背后是负债成本更大幅度的下行有力对冲早已处于历史低位的资产定价水平。其中,处在优质区域、坐享区域β的地方性银行更能以量补价;能沉淀更多低成本结算负债的银行,其利息净收入边际表现也会明显好于同业。

针对下半年银行业的息差走势,薛洪言认为,受益于5月存款利率降幅大于资产端,叠加前期LPR调降的滞后效应消退,行业净息差有望结束下行态势,进入企稳回升通道。

薛洪言还表示,当前仍需关注行业的一些潜在风险,例如零售贷款风险的暴露,尽管零售贷款因小额分散特点整体风险可控,但部分领域的风险冒头仍需警惕;此外,非息收入的分化压力,在利率震荡环境下,银行的投资能力差异可能导致中收表现出现明显分化,对部分银行的盈利稳定性构成挑战。